來源:券商中國

作者:裴利瑞

三季度的股市熱點紛呈,作為市場風向標的ETF市場也暗流湧動。

9月30日是國慶節前最後一個交易日,同時也是三季度的收官之日。回顧三季度,股市熱點紛呈,新能源、軍工、周期、消費輪番上陣,市場短期輪動快速且劇烈,主線卻並不明朗,四季度投資機會在哪里?ETF的資金流向往往透露重要方向。

整體來看,資金越跌越買的抄底趨勢明顯。三季度回調較多的醫藥、消費、互聯網等板塊迎來巨額資金掃貨,超200億資金借道中概互聯、恒生互聯等ETF抄底互聯網,醫藥、消費等大消費板塊的ETF也在三季度迎來超130億資金逆市布局。

此外,券商、周期、軍工等板塊在三季度「先揚後抑」,部分資金已經選擇止盈,多只相關ETF均在三季度遭遇了不同程度的減持。

展望四季度,基金公司一方面仍然建議關注周期、券商等存在業績超預期可能性的行業;另一方面,互聯網、消費、醫藥這些長周期回報相對穩定可觀的板塊已經對即期利空的反應比較充分,一旦相關公司盈利見底和政策底得以確認,也將迎來非常好的布局時點。

抄底資金洶湧,互聯網和大消費強勢吸金

三季度的股市走出了「冰火兩重天」的劇烈分化,以煤炭、鋼鐵為代表的傳統周期板塊大幅上漲,而以消費、醫藥為代表的大消費板塊則出現大幅下跌;此外,港股市場也出現了劇烈波動,尤其是受互聯網監管等政策打壓,中概股中的互聯網企業跌幅較大。

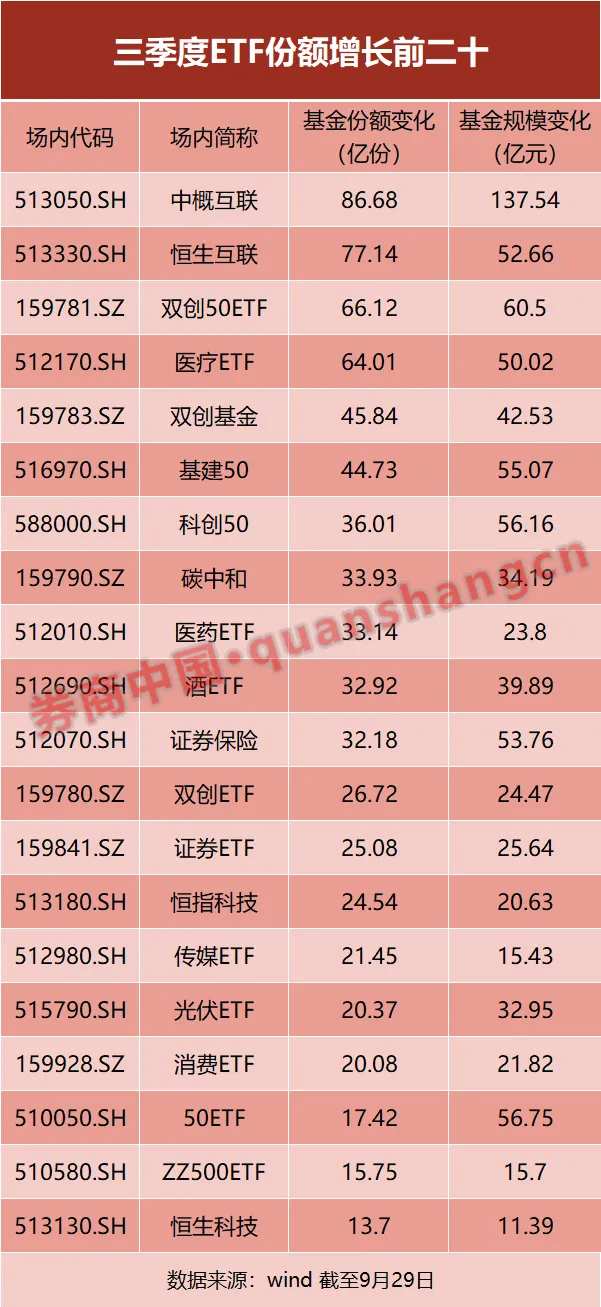

從ETF的份額增減情況來看,資金越跌越買的抄底趨勢明顯,醫藥類ETF、消費類ETF,以及醫藥生物占較大權重的科創創業50ETF(雙創50ETF)等在三季度迎來了較多資金申購,而中概互聯、恒生互聯等相關ETF更是受抄底資金青睞。

Wind數據顯示,截至9月29日,中概互聯(513050)、恒生互聯(513330)自三季度以來份額分別增長了88.68億份、77.14億份,居三季度ETF份額增長前二,如果按區間成交均價粗略計算,兩只ETF分別在三季度吸金137.54億元、52.66億元。

類似的,恒指科技(513180)、恒生科技(513130)兩只ETF也分別在三季度迎來了20.63億元、11.39億元的抄底資金。

整體來看,鑒於上述ETF跟蹤的指數重合度較高(中證海外中國互聯網50指數、恒生互聯網科技業指數、恒生科技指數),即互聯網企業均占較大權重,意味著三季度有超200億資金在借道上述ETF抄底互聯網。

此外,醫藥、消費等ETF也在三季度份額增長明顯,超130億資金在逆市布局。其中,醫療ETF(512170)、醫藥ETF(512010)的基金份額分別增長了64.01億份、33.14億份,按區間成交均價計算合計吸金73.82億;酒ETF(512690)、消費ETF(159928)的基金份額分別增長了32.92億份、20.08億份,按區間成交均價計算合計吸金61.71億。

值得注意的是,多只雙創50ETF也在二級市場獲得持續淨申購,而醫藥衛生行業在雙創50指數中的權重占比高達41.44%,這些增量資金也將通過ETF大比例補血醫藥板塊。

具體來看,雙創50ETF(159781)、雙創基金(159783)、雙創ETF(159780)分別在三季度份額增長了66.12億份、45.84億份、26.72億份,換算成基金規模後大約合計吸金約127.5億元。其中易方達的雙創50ETF規模最大,截至9月29日的資產淨值為81.74億元,相比成立規模增長了172%。

資金高點止盈,周期和券商類ETF份額縮水明顯

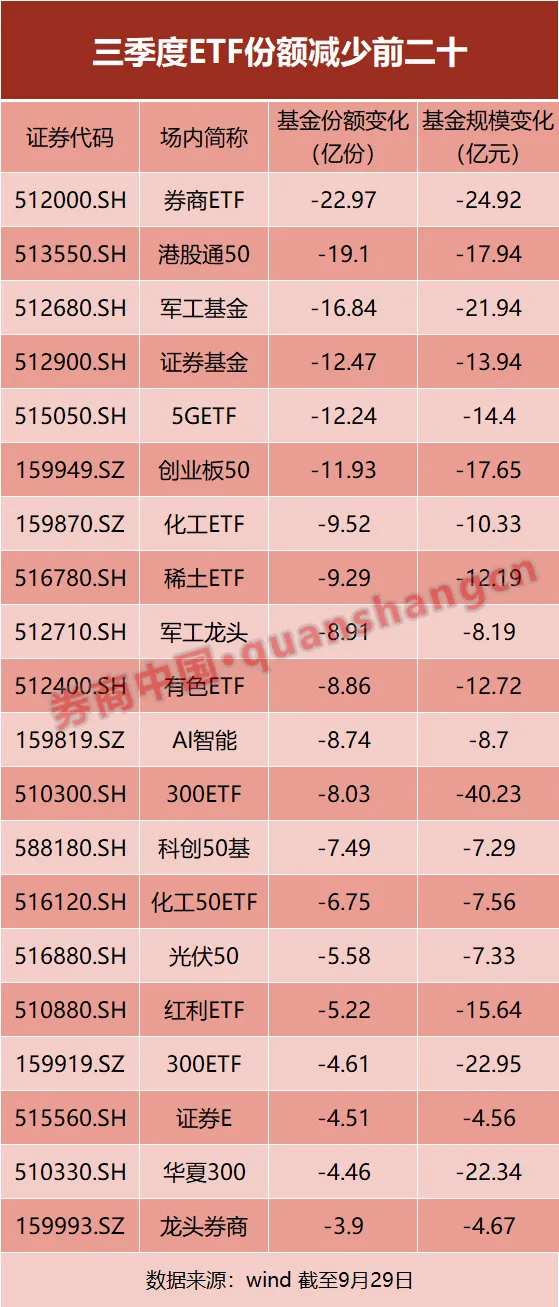

相較而言,券商類ETF、周期類ETF、軍工類ETF則在三季度遭遇了資金不同程度的減持,而這三大板塊均在三季度「先揚後抑」,資金止盈趨勢明顯。

截至9月29日,券商ETF(512000)、證券基金(512900)、證券ETF(515560)、龍頭券商(159993)分別在三季度份額減少了22.97億份、12.47億份、4.51億份、3.9億份。如果按區間成交均價粗略計算,上述券商類ETF合計在三季度遭遇基金淨流出約48億元。其中,券商ETF遭遇淨流出24.92億元,在上述ETF中縮水最多。

此外,在三季度高歌猛進的周期板塊也出現了資金止盈的跡象,化工、有色、稀土等相關ETF多出現了小幅度淨流出。其中化工ETF(159870)、稀土ETF(516780)、有色ETF(512400)、化工50ETF(516120)分別在三季度份額縮水了9.52億份、9.29億份、8.86億份、6.75億份,合計淨流出約42.8億元。

對於上述資金從周期向大消費的切換,有相關基金經理表示,雖然大消費已經跌出了性價比,一定程度上具備承接資金的能力,但是從社零數據來看仍然不容樂觀,基本面拐點尚需等待。

四季度的投資機會在哪里?

整體來看,三季度的股市熱點紛呈,新能源、軍工、周期、消費輪番上陣,市場短期輪動快速且劇烈,但主線並不明朗。展望四季度,2021年迎來最後一個賽段,投資機會在哪里?

中歐基金認為,國慶節後,上市公司即將披露三季報,其中資源和券商等行業存在業績超預期的可能性,建議予以關注。此外,仍可持續關注雙主線的投資機會:

一是增量資金對低估值優質公司的價值發現,在資管新規過渡期即將結束,信用市場風險收益逐漸匹配的背景下,社會資本對股市的偏好有望持續提升,可綜合股息率和市現率等指標,優選金融、建築、公用事業板塊的國資龍頭;

二是在經歷了二、三季度的調整後,除汽車外的消費股和醫藥行業整體估值已初步實現回歸,建議關注醫藥細分領域和估值性價比處於歷史均值附近的可選消費龍頭。

南方基金副總經理、首席投資官(權益)史博表示,他會比較關注以下三個方向的投資機會:

首先是碳中和背景下的資源品價格上漲,製造業升級以及關聯產業鏈。碳中和目標限製了資源供給總量,並使得中遊製造業面臨一定的成本上升壓力,這個過程對於行業格局和周期波動會帶來新的影響,具備吸收、轉化成本壓力的高能效公司將長期勝出。

其次是互聯網、消費、醫藥這些長周期回報相對穩定可觀的板塊。這些領域今年的政策變化比較多,相關公司股價調整也非常劇烈。他趨向於認為市場對即期利空的反應比較充分,一旦相關公司盈利底和政策底得以確認,則是非常好的中長期布局時點。

最後是科技類板塊。目前主要關注三個方向:半導體產業的突破、汽車智能化和物聯網。這些方向要麽是補足我們技術上的短板,要麽是足以帶來廣闊的增量需求的領域。

編輯/lydia