港股收評

財經新聞9月30日 | 港股三大指數集體收跌,節前市場交易相對平淡。恒指午後近乎翻紅,收跌0.36%報24575點,國指跌0.39%報8726點,恒生科技指數跌1.26%報6101點。

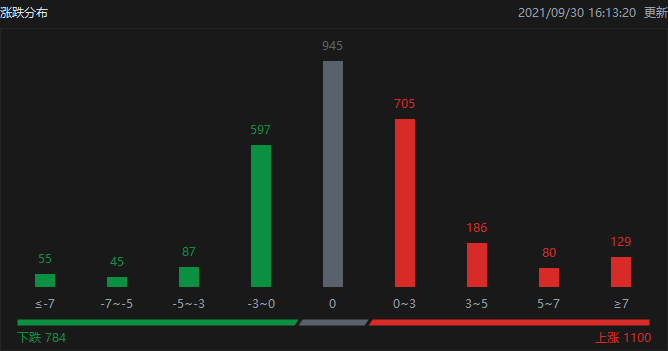

截至收盤,港股今日上漲1100只,下跌784只,收平945只。

板塊方面,大型科技股普跌,阿里巴巴跌超4%,京東跌3.6%,小米、百度、快手皆跌超1%。

恒大概念股未能延續昨日反彈,恒大汽車跌近10%,昨日暴漲44%。

地產股午後繼續高漲,富力地產漲超17%,融創中國漲近13%,融信中國漲8.66%,中國金茂漲超7%。

物業股跟隨地產股走高,第一服務控股漲近15%,碧桂園服務、融創服務、佳兆業美好漲近6%。

煤炭股走高,蒙古焦煤漲超12%,中煤能源漲超4%,中國神華漲3.76%。

個股方面,$騰訊控股(00700.HK)$:微信支付正與銀聯雲閃付在支付、服務兩個層面互聯互通。

美銀證券下調$小米集團-W(01810.HK)$目標價至19.8港元,評級跑輸大市。

花旗下調$阿里巴巴-SW(09988.HK)$目標價至288港元。

港股綠電概念股走強,$中廣核新能源(01811.HK)$漲超15%創歷史新高。

$中策集團(00235.HK)$大漲逾24%,拋售7000萬股恒大汽車股份,套現1.596億港元。

$碧桂園服務(06098.HK)$漲近6%,里昂維持其「買入」評級並升目標價至99港元。

$嘉和生物-B(06998.HK)$尾盤升升19%,GB491的III期臨床試驗於中國完成首例患者入組。

小摩增持$李寧(02331.HK)$740.88萬股,每股作價約89.3港元,總金額約為6.62億港元。

$東嶽集團(00189.HK)$午後漲超5%,機構稱雙控影響有限 PVDF供不應求難逆轉。

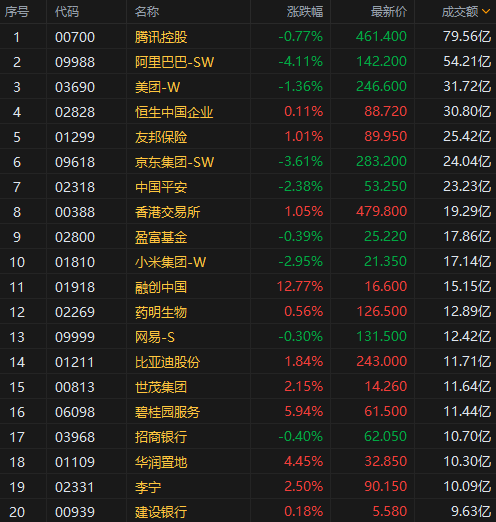

今日港股成交額TOP20

消息面

國內商品期貨收盤,焦煤主力合約漲停續創歷史新高。國內商品期貨收盤,多數品種上漲,焦煤主力合約漲停,續創歷史新高,鄭醇、矽鐵等漲超7%,EG漲超6%,鐵礦、鄭棉漲超5%,PP、焦炭等漲超4%,PVC、錳矽等漲逾3%,棕櫚、紅棗等漲超2%,玉米、蘋果等漲超1%,白糖、熱卷等小幅上漲;滬銀跌超3%,SS跌超2%,燃油、滬鋁等跌超1%,生豬、原油等小幅下跌。

高盛報告稱中國寵物市場將迎巨變。高盛的市場報告稱,未來10年,中國寵物市場將面臨急劇成長,投資者應做好準備。報道指出,隨著單身和老年群體的快速壯大,未來10年中國寵物市場將發生巨變。民政部數據顯示,2021年中國獨居的人口數量預計將達到9200萬,據高盛介紹,中國三分之一以上的寵物狗和寵物貓的主人是單身人士。同時報道稱,隨著中國人收入的普遍增長,寵物飼養者將為自己的寵物花費更多。

市場監管總局:兩部門保護未成年人免受煙侵害 「守護成長」專項行動成效顯著。市場監管總局表示,自行動開展以來,各地嚴格落實兩部門關於電子煙通告的要求,清理中小學校、幼兒園周邊電子煙銷售網點767個、自動售賣設備502台;刪除電子煙網絡銷售、虛假廣告等違法違規鏈接928條;推動騰訊自主清理旗下平台微商、小程序、公眾號等賬號2898個。

機構觀點

美銀證券:下調$小米集團-W(01810.HK)$目標價至19.8港元,評級跑輸大市。美銀證券發表報告,認為內地今年智能手機需求已經在今年第一季大致被吸納。該行將小米目標價由22.3港元下調至19.8港元,重申跑輸大市評級,將小米明年和後年盈利預測分別下調5%和2%。

大和:重申$比亞迪股份(01211.HK)$買入評級,目標價382港元。大和發布研究報告稱,重申比亞迪股份「買入」評級,目標價382港元,預期2021年收入達2460億元,同比升60%,當中1340億元來自汽車業務,同比升74%,2022年收入同比升24%至3050億元,當中1790億元來自汽車業務,同比升34%,並預期汽車業務今明兩年營運利潤率將分別為4.8%及6%。

交銀國際:首予$越秀服務(06626.HK)$買入評級,目標價5.16港元。交銀國際發布研究報告稱,首予越秀服務「買入」評級,目標價5.16港元,基於2022年市盈率10倍,預計2021及2022年淨利潤分別同比升1.02倍及65%。報告中稱,截至今年6月底,集團在管總面積達3500萬平方米,覆蓋中國內地20個城市及中國香港。通過與廣州地鐵的戰略合作,集團成為國內少數具有地鐵物業管理及營運服務能力的公司。該行表示,集團背靠國有企業母公司越秀地產,以及第二大股東廣州地鐵集團,預計其在管面積的3年復合年增長率46%,到2023年達到約1億平方米。

中金:下調$玖龍紙業(02689.HK)$目標價至12.5港元,評級中性。中金發表研究報告指,玖龍紙業公布2021財年業績,純利按年增長70%,下半財年純利增幅亦達64%,符合市場預期。中金指出,在燃料價格回歸正常後,玖紙及其他紙企龍頭利潤率將可改善,中期利潤率可望維持相對高位,由於調整公司機製紙量價假設,將2022財年盈利預測下調20%至65億元人民幣,預期2023財年盈利可達70億元人民幣,維持中性評級,並下調目標價22%至12.5港元。

編輯/emily