原標題:為何Adobe股價能漲到800美元?

一方面,作為擁有巨大經濟護城河的數字領導者,Adobe顯然是日益數字化的世界的受益者。

另一方面,Adobe正在推動數字化轉型,使個人、企業、教育和公共機構能夠在市場環境嚴峻的情況下繼續經營,甚至增加銷售。

這篇文章,我們想通過介紹Adobe的優點和缺點,來討論Adobe值得長期投資的主要原因。

此外,我們將通過基於DCF方法(現金流折現模型)的公允價值計算來評估Adobe在短期內是否值得投資。

1. 介紹

今天,我們想發表一篇關於Adobe (ADBE)的文章,這是我們最喜歡的科技公司之一。

說實話,Adobe作為一家上市公司很少受到投資者的關注,這讓我們有點驚訝。在我們看來,Adobe在日益數字化的世界中是絕對必要的,不僅對企業和有創造力的個人,而且對有遠見和長期導向的投資者也是如此。

與此同時,大多數上班族在日常生活中都有意或無意地通過Acrobat Reader、Photoshop和pdf文檔與Adobe的產品接觸。

盡管公眾對該股的關注較少,但華爾街似乎同意我們的觀點。下圖比較了Adobe與標普500、納斯達克100指數在過去五年的表現。正如你所看到的,Adobe取得了令人印象深刻的541%的漲幅,遠遠超過了兩個主要的指數。

即使與科技巨頭相比,Adobe也毫不遜色,如下圖所示。Adobe緊隨亞馬遜(NASDAQ:AMZN)之後,亞馬遜在過去五年的表現令人印象深刻,超過600%(見下圖)。

展望未來,我們可以對Adobe的股票有什麽預期?

有什麽原因可能導致Adobe的股價進一步上漲?考慮到這只股最近在疫情期間帶來的挑戰下取得了上漲,這只股票現在值得投資嗎?潛在的催化劑和障礙是什麽?Adobe的公允價值是多少?

這些是我們想在本文中要探討的問題。

2. 哪些原因會導致Adobe的股價進一步上漲?

首先,Adobe在設計、營銷和娛樂領域提供了廣泛的軟件解決方案,例如,照片、音頻、視頻、增強/虛擬現實、3D、文檔編輯和處理、分析和客戶洞察、電子商務、廣告、電子學習等不同的方案。

潛在的目標群體非常廣泛,包括個人、自由職業者、中小型和大型企業、教育、公共和私營機構、消費者、學生等。

下圖說明了Adobe提供的所有產品和軟件解決方案。

展示Adobe的全部軟件解決方案和產品。來源:Adobe金融分析師會議,2019年11月4日)

其次,在競爭方面,很難找出Adobe產品的直接主要競爭對手。這證明了Adobe獨特的市場地位,巨大的護城河讓其在細分市場擁有了全球領導者一般的地位。

例如,下面的圖表顯示了Adobe的同行。但在創意、設計和文檔處理方面,它們都不是Adobe的直接競爭對手。

此外,Adobe最近收購的Magento和Marketo將進一步整合電子商務、市場營銷、人工智能和機器學習領域的解決方案,從而擴大Adobe的生態系統。

此外,通過使用Adobe的服務,你將體驗到Adobe的公司政策旨在盡快將其所有軟件和產品提供貨幣化。另一方面,用戶願意支付是因為這些產品提供的價值。

第三,Adobe在其軟件解決方案和產品提供方面有一個巨大的整體潛在市場(TAM)。根據Adobe2019年的財務分析報告,預計到2022年Adobe主要業務的TAM將達到1280億美元。

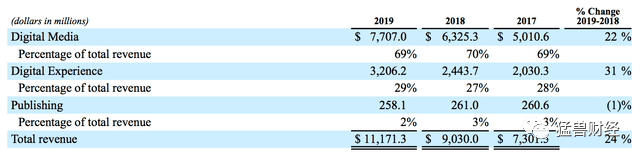

在這種情況下,值得注意的是,Adobe的業務包括兩個主要部分:數字媒體和數字體驗。

數字媒體包括創意雲和文檔雲的業務領域。

數字媒體對所有目標群體都具有吸引力,包括內容創作、照片、視頻、圖形、電影設計以及電子學習、培訓和社交媒體內容設計的軟件解決方案。文檔雲主要關注Acrobat、PDF移動和web服務(如創建、簽名、編輯、共享、壓縮)。

根據該公司2019年的報告,數字媒體領域的TAM預計在2022年達到310億美元。

另一方面,數字體驗專注於企業客戶,在廣告、市場營銷、分析、電子商務以及數據洞察、客戶旅程和內容管理等領域提供產品解決方案和軟件產品。

根據該公司2019年的報告,數字體驗部分預計到2022年的TAM為840億美元。

下圖展示了Adobe的TAM在不同部分的詳細細分。

(Adobe的TAM在不同部分的細分。來源:Adobe金融分析師會議,2019年11月4日)

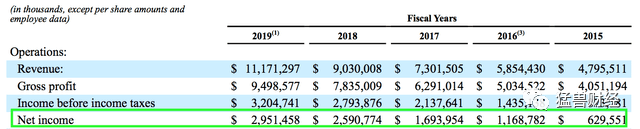

第四,Adobe多年來實現了兩位數的收入和利潤增長。過去5年,平均營收增長率為22%,平均淨收入和每股收益增長率為62%。

與此同時,Adobe在過去五年中實現了非常強勁的淨利潤率和淨收入擴張。自2015財年以來,公司營收增長了一倍多,而同期淨利潤幾乎增長了5倍(見下圖)。

2019財年淨利潤率。來源:Adobe 10K 2019年

根據該公司2019年的財務分析師會議,數字體驗的預計TAM是數字體驗的兩倍,而2019財年數字媒體部門的收入是數字體驗部門的兩倍多。

因此,根據該公司的TAM預測,到2022年,這兩個領域將達到1280億美元,從運營角度來看,仍有巨大的增長潛力(見下圖)。

Adobe按部門劃分的營收。來源:Adobe 10K 2019年

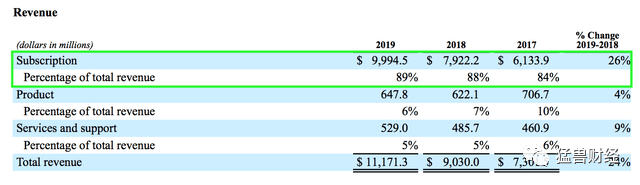

Adobe按部門劃分的營收。來源:Adobe 10K 2019年此外,從2019年的數據可以看出,大約90%的Adobe收入來自訂閱,即具有高客戶忠誠度和粘性的經常性收入。

Adobe2019財年收入細分。來源:Adobe 10K 2019年

此外,該公司的總毛利率高達85%,這也是其經常性收入模式和客戶忠誠度的結果(見下圖)。

Adobe2019財年毛利潤。來源:Adobe 10K 2019年

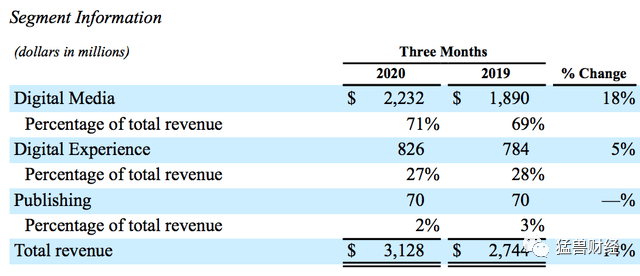

第五,到2020年第二季度的結果,Adobe報告了兩位數的增長率,盡管由於新冠肺炎危機,市場環境非常具有挑戰性:

* 收入同比增長14%,達到31.3億美元。

* 營業收入同比增長35%,達到10億美元。

淨利潤同比增長74%,達到11億美元(包括1億美元的所得稅收入)。

* 稀釋後每股收益為2.27美元,同比增長76%。

* 營運現金流為11.8億美元,同比增長7%。

* 自由現金流連續12個月增長15%至44.3億美元。

* 數字媒體業務同比增長18%(其中創意雲增長17%,文檔雲增長22%)。

*數字體驗部門增長了8%(而沒有廣告雲的數字體驗訂閱收入增長了18%)。

* 管理層提到,由於遠程工作的趨勢,公司注意到其創意雲和文檔雲解決方案在世界各地的歷史高點。

* 該公司以平均8.5億美元回購了約260萬股股票,在正在進行的80億美元回購計劃中,該公司還有大約34億美元剩餘。

下圖總結了各細分市場的年增長率:

2020年第二季度收入增長。來源:Adobe 2020年Q2結果

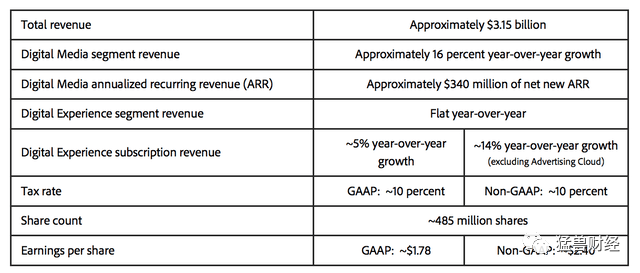

第六,公司預計收入為31.5億美元,較上年增長11%,這可能是保守的兩位數增幅。數字媒體預計將增長16%,而數字體驗預計將持平。

數字體驗領域的增長放緩是由兩個主要因素造成的:

1) 一般企業支出的延遲和全球廣告支出的大幅下降,這是由於大流行對廣告雲收入的影響尤為嚴重;

2) 根據管理層在收益電話會議上的聲明,廣告雲產品包括基於訂閱和基於交易的解決方案。今後,以交易為基礎的解決方案將被取消,這將對收入產生負面影響。因此,雲廣告目前還不是一個增長的領域。雖然取消這些產品將對營收產生負面影響,但它將提高整體利潤率。

下圖總結了Adobe公司2020年第三季度的財務目標:

Adobe第三季度2020年財務目標。來源:Adobe公司2020年第二季度收益發布

第七,除了兩位數的增長率、非常忠誠的客戶基礎和高利潤業務,該公司還有一個非常健康的資產負債表,截至2020年第二季度,該公司有41億美元(長期)債務,而現金、現金等價物和短期投資為43.5億美元。

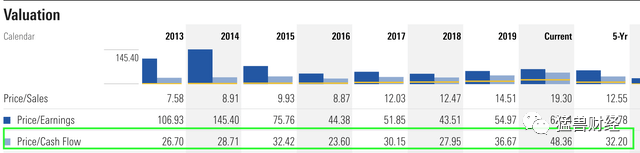

3. 與潛在同行組相比的估值表明在市盈率基礎上可能估值過高

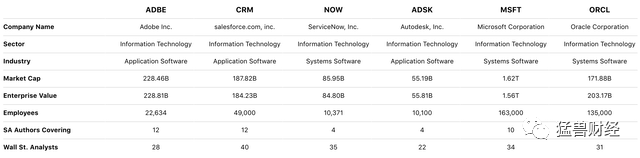

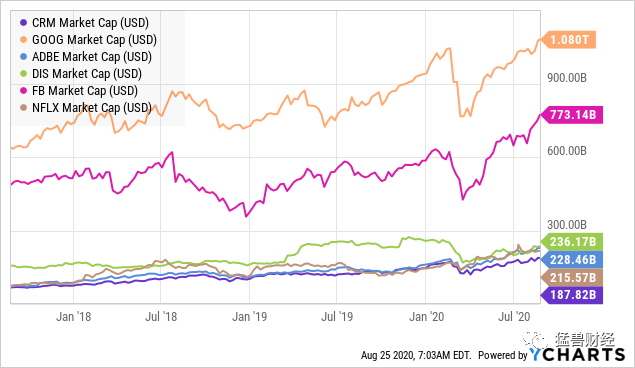

關於公司的估值,讓我們從市值和與潛在同行的比較開始。考慮到Adobe在市場上的領導地位和獨特的定位,我們選擇了一些媒體、娛樂和廣告行業的主要競爭對手作為比較,因為他們在各自的領域也占有主導地位。從下圖可以看出,Adobe目前的市值為2290億美元。

雖然Adobe的市值相對較低,但如果把收入包括在內,它的市值相對較高(見下圖)。

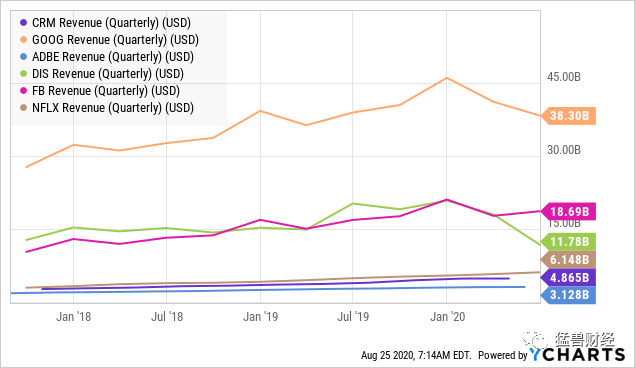

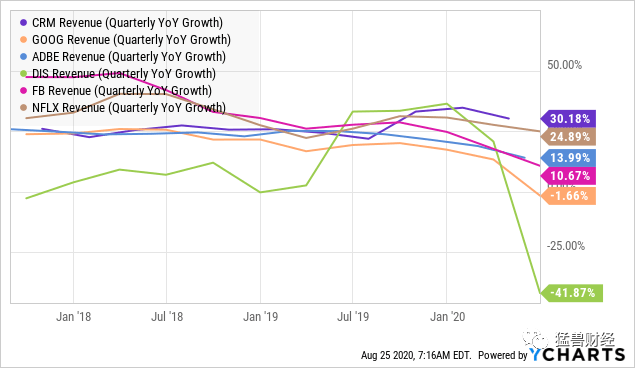

盡管Adobe估值相對較高,但其最近一個季度的收入增長與同行相比並沒有顯著提高(見下圖)。

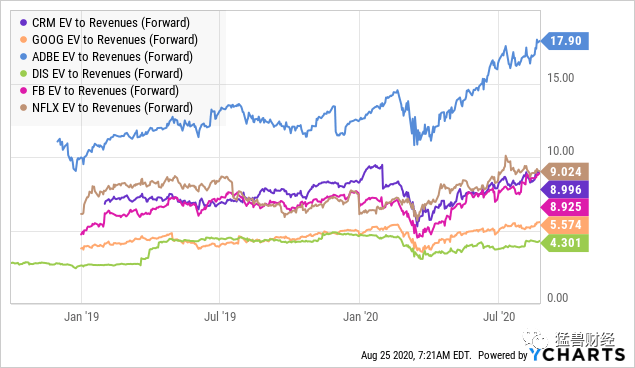

如果將未來EV對收入的倍數計算在內,估值、增長和收入之間的差異就會變得更加清晰。從下圖可以看出,Adobe的倍數是目前為止最高的。

現在有人可能會說,Adobe應該得到更高的估值,因為它的「軟件即服務」(SaaS)業務模式,而且與較小的SaaS公司保持一致。然而,在這種情況下值得注意的是,另一家主要SaaS公司Salesforce (NYSE:CRM)的估值只有它的一半,遠期EV/S倍數為9倍。

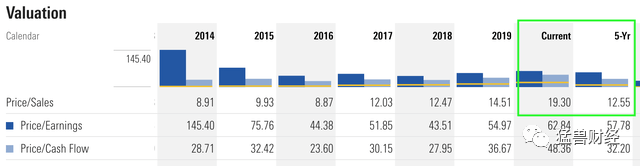

此外,正如你在下圖中看到的,Adobe當前的市盈率比過去5年的平均水平高出約50%。

由於與潛在的同行進行比較可能會產生誤導,因此使用DCF方法對Adobe進行額外的估值是有意義的。

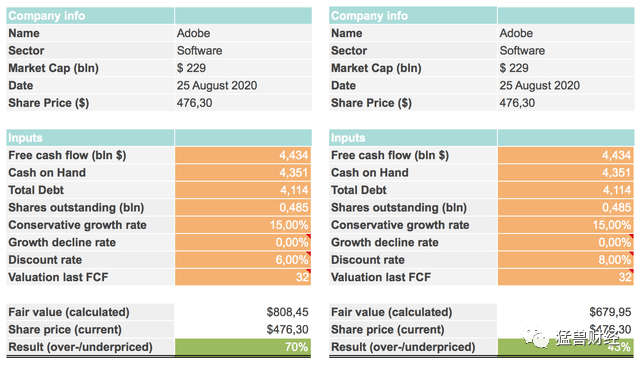

4. 基於DCF方法的估值顯示Adobe至少有35%的上行潛力

為了選擇一個保守的方法,我們選擇了自由現金流每年15%的增長率,這與分析師對Adobe未來幾年的估計基本一致。

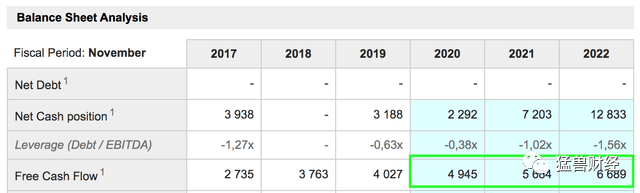

此外,根據晨星公司的數據,我們為上一次的FCF選擇了32倍的倍數,這相當於Adobe公司5年平均的價格/現金流倍數,比它目前的市盈率(48.36)低了33%。

另外,考慮到一些因素,我們使用了6%的貼現率。根據我們的估值方法,公允價值為808.45美元,相當於該股被低估了70%(見下面左側的計算)。

由於我們使用的是6%的貼現率,而且經常有人問我們如果貼現率為8%公允價值是多少,所以我們也計算了相應的公允價值。

貼現率為8%的公允價值為679.95美元,相當於低估了43%(見右側計算)。

這一計算不包括正在進行的和潛在的回購計劃的影響。進一步的股票回購計劃可能會進一步提振股價。公司目前的股票回購計劃有34億美元可供股票回購。

5. 結論

一方面,Adobe是私有、公共和商業環境日益數字化的明顯受益者,這也受到了全球大流行的推動。

另一方面,Adobe使個人、公司、教育和公共機構能夠在充滿挑戰的市場環境下繼續業務,甚至增加市場銷售。

Adobe作為一個服務於設計、廣告、商業、娛樂和分析等數字領域的SaaS公司,擁有獨特的市場地位、巨大的經濟護城河和強大的利基市場。此外,Adobe覆蓋了目標群體和部門的整個範圍,在所有領域的創造力是絕對必要的。

此外,Adobe過去幾年實現的兩位數增長率以及對未來的預測,突顯了其強大的市場地位。

總體而言,預計Adobe的軟件產品在2022年的市值將達到1280億美元,而過去12個月的營收將達到2020年第二季度的120億美元,這意味著未來將有巨大的增長機會。

然而,Adobe也面臨著短期的阻力。尤其是作為數字體驗領域一部分的廣告雲,由於廣告支出的減少和企業客戶的成本削減措施,其增長正陷入停滯。然而,隨著經濟復蘇以及廣告和企業支出的增加,這一領域可能會不成比例地增長。

根據我們的公允價值計算,該股有70%的上漲潛力,每股可能價值808美元。這意味著,盡管最近出現反彈,但該股仍有上行潛力。

如果你已經擁有這只股票,你可能不想追逐最近的反彈;

如果你還沒有擁有Adobe,它應該在你的觀察列表的頂部,為下一次市場回調。

然而,即使股票看起來從根本上被低估了,股票市場總是會出現意想不到的事件,並不能保證股票價格會上漲。投資者應始終牢記,股票價格是波動的,不應只受價格波動的影響,而應關注潛在的基本面因素。在這方面,投資者應該時刻關注自己的風險承受能力。

編輯/charlie