來源:雪濤宏觀筆記

作者:宋雪濤、向靜姝

摘要:近期非農報告好於預期,但尚未體現疫情二次反彈的失業衝擊,初次和持續申請失業金人數的下滑速度放緩,預示勞動力市場的改善正在遭遇瓶頸。疫情後美國企業部門將經歷漫長的去槓桿,企業修復資產負債表的意願將強於增加資本開支和招聘計劃,通脹和就業都會經歷低迷的過程。

一、喜憂參半

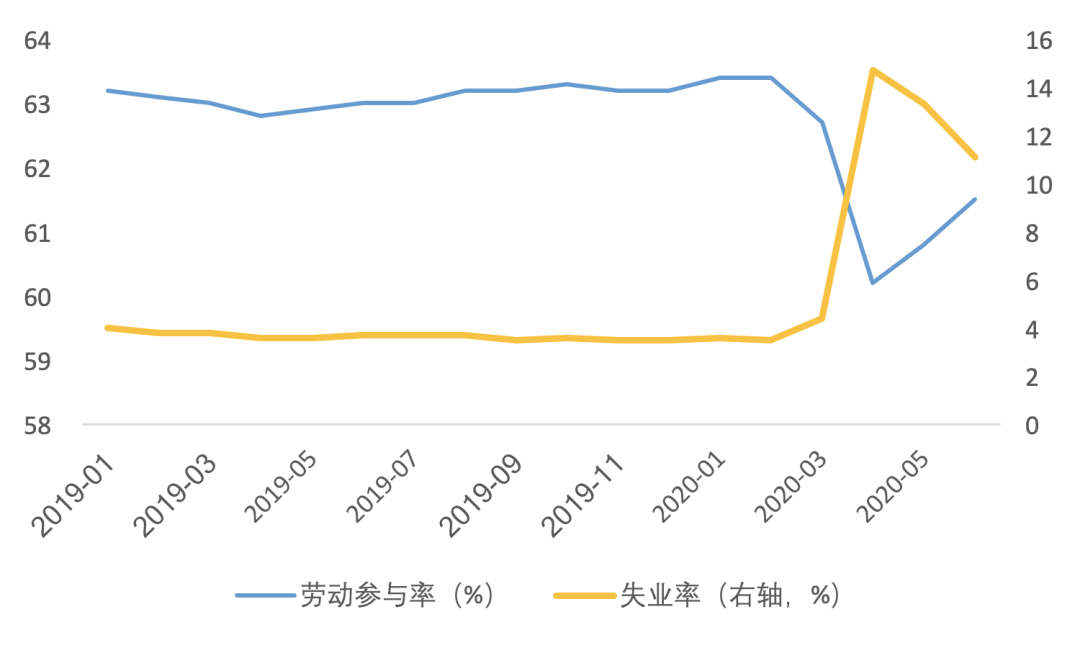

美國6月非農就業增加480萬人,好於預期的323萬人,失業率下降至11.1%,勞動參與率回升至61.5%,顯示就業市場在經濟重啟和經濟刺激計劃的推動下正在緩慢恢復,但距離疫情前3.5%的失業率和63.4%的勞動參與率還有很大差距。

圖1:勞動參與率 vs 失業率 2019-現在

資料來源:FRED,天風證券研究所

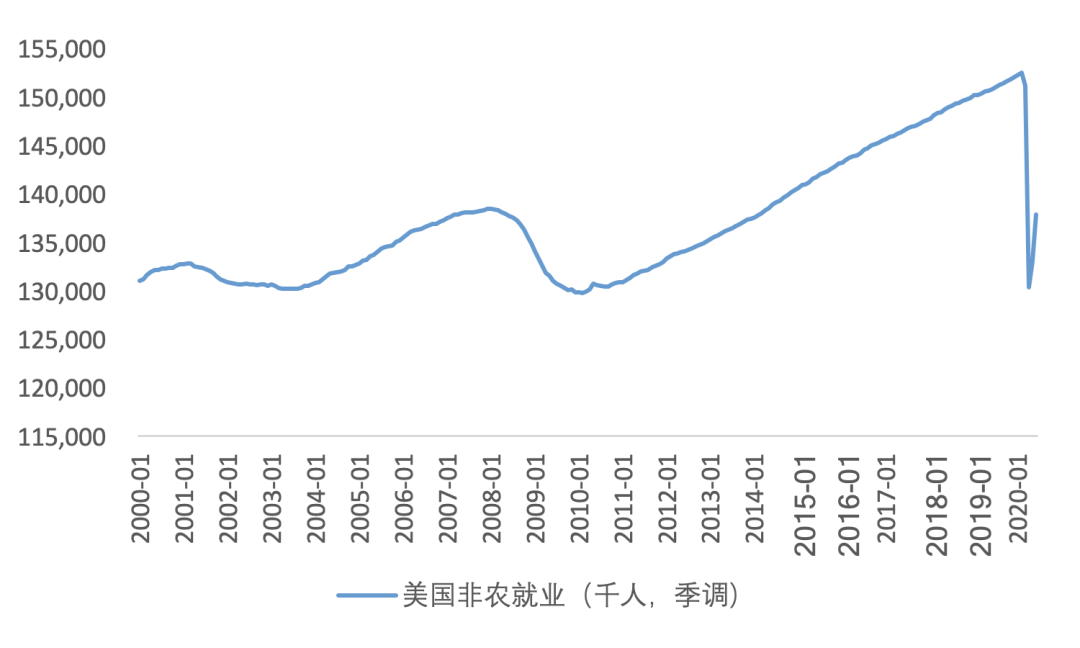

圖2:美國就業人口大跌之後小幅回升

資料來源:FRED,天風證券研究所

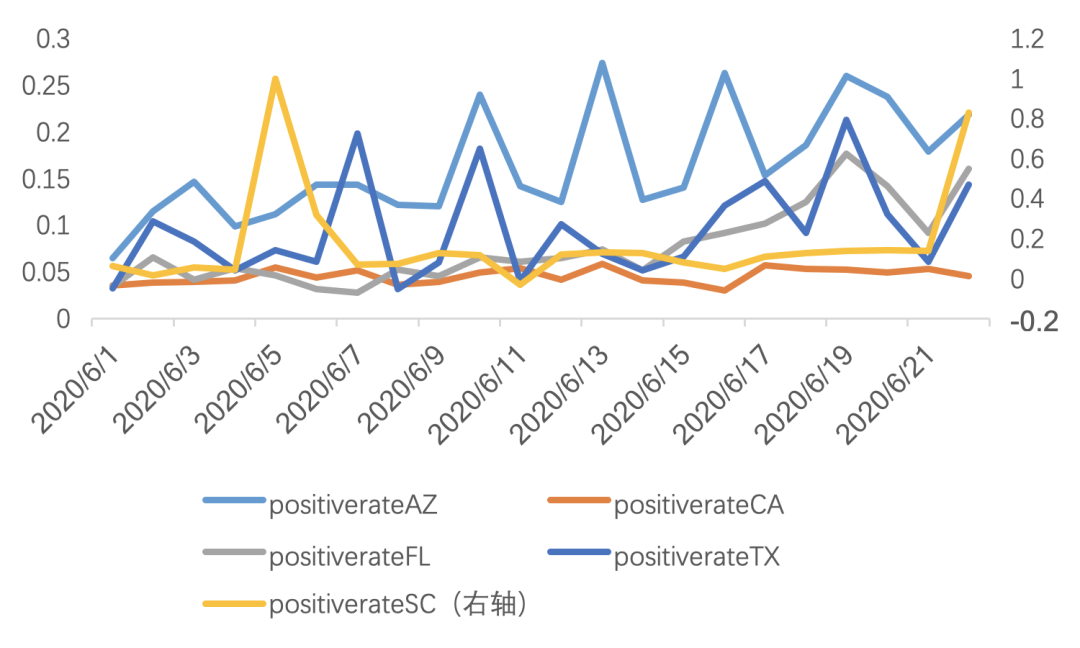

值得注意的是,6月非農報告是在6月12日當周進行的,美國部分州此後出現的疫情二次反彈,因此這份報告尚未體現疫情二次反彈的影響。目前俄勒岡、猶他和田納西等州暫停復工計劃,佛羅里達、得克薩斯州和密歇根等州已宣布關閉休閑娛樂場所,休斯敦等地可能計劃重新實施居家令,疫情反復可能將影響到後續就業市場的恢復斜率。

圖3:亞利桑那(AZ)、佛羅里達(FL)、得克薩斯(TX)、南卡(SC)、加州( CA)的陽率對比

資料來源:JHU,天風證券研究所

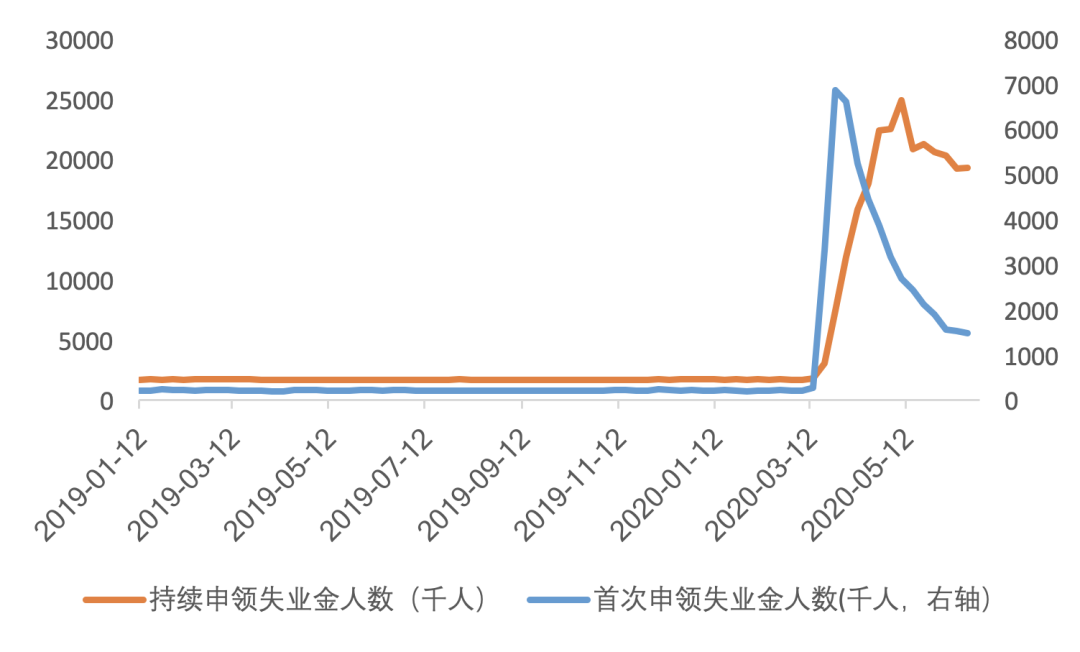

過去一周仍然有150萬人初次申請失業金,即這些人在經濟重啟後仍然遭遇失業,不僅遠高於疫情前的每周20萬人,而且從最近幾周的數據來看,初次申請和持續申請失業金的人數的下滑速度都在放緩,預示勞動力市場改善正在遭遇瓶頸。

圖4:首次申領失業金和持續申領失業金人數

資料來源:FRED,天風證券研究所

二、行業分化

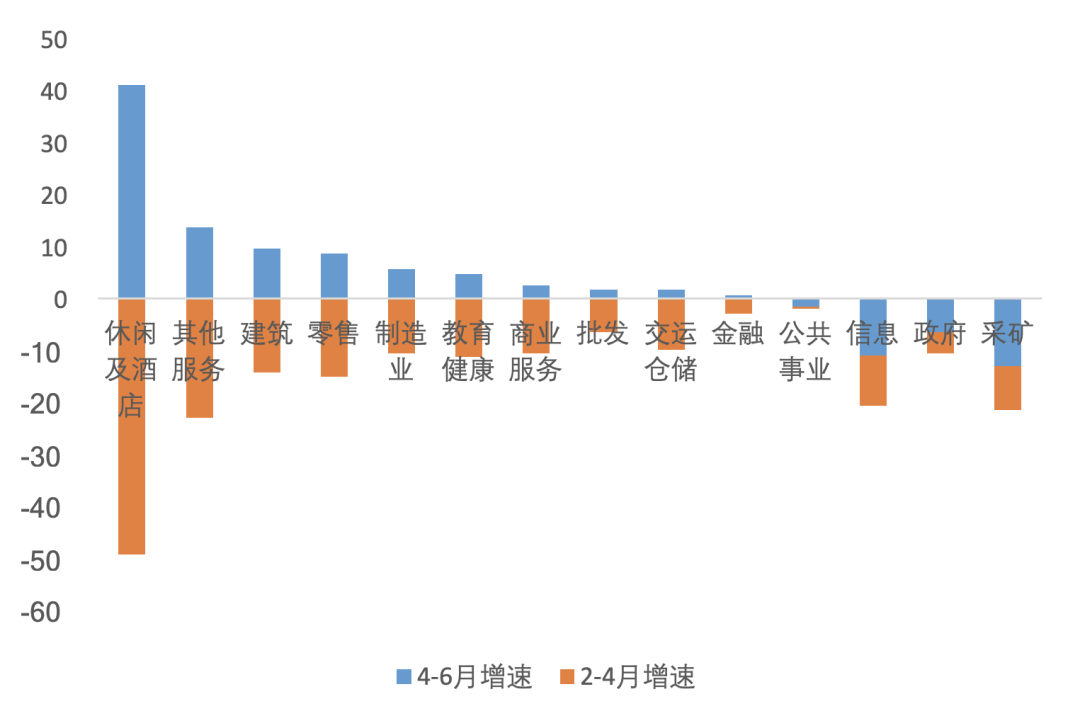

從6月這份報告來看,經濟重啟後前期就業下降最多的生活服務業的就業反彈最大,其中餐飲、酒店和娛樂業較5月有較大反彈。由於短期的封鎖暫不影響長期的需求,這些行業中的失業人口有很多屬於「臨時性失業」,在經濟重啟後重回工作崗位。但是即便如此,餐飲、酒店和娛樂業仍各有1/4、1/3和1/3的從業人員處於失業狀態。

其次,前期受疫情影響關閉工作場所且無法遠程辦公的零售、建築和製造業的就業也有較快回升,而且細分行業的就業恢復情況比較平衡。其中建築業的就業情況接近復原,除建築業的工作場景受疫情影響較小以外,需求較強也是關鍵因素,疫情前後的美國房地產市場銷售已經進入量價回升期;製造業中的高科技製造(半導體等)的就業也接近復原。

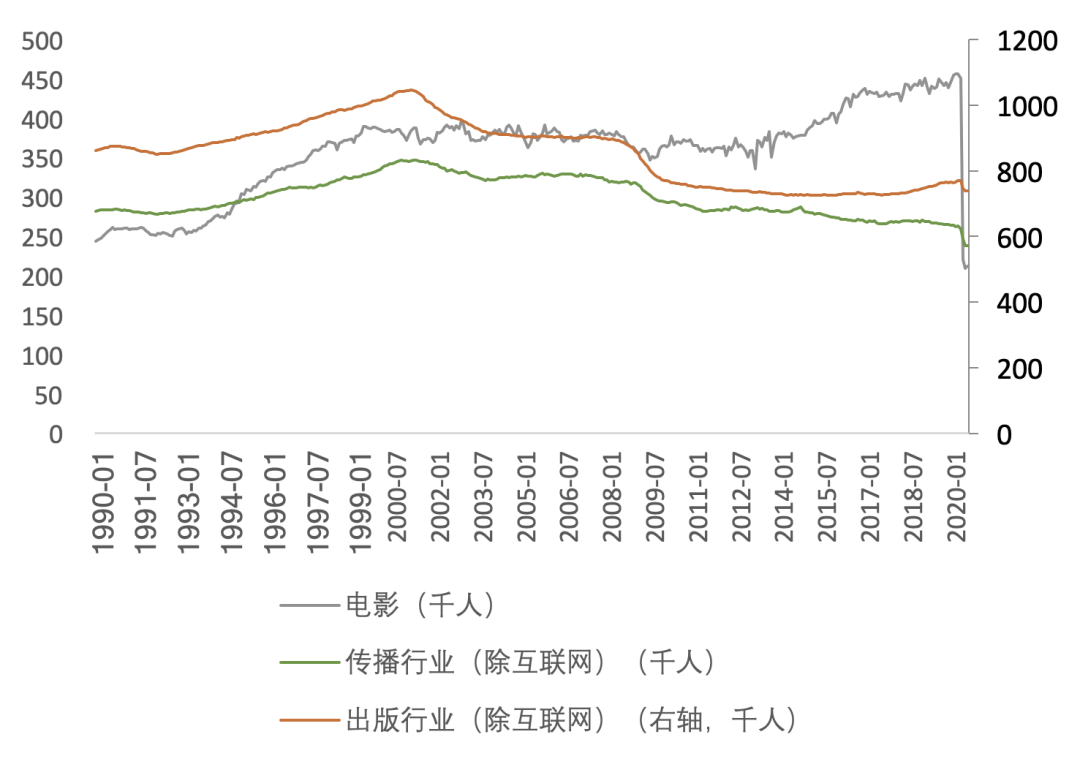

但是,采礦、政府和信息產業的就業尚未恢復,甚至仍在惡化。其中采礦受油價低迷的影響,油氣開采的就業人口仍在下降;政府雇員里失業最多的是公立教育系統(包括州立學校和地方公立學校),而聯邦政府和郵政系統在疫情中幾乎毫發無損;信息產業中受傷最大的是電影工業,目前就業情況還不到疫情前的一半。

圖5:美國非農就業份行業變化幅度(%)

資料來源:FRED,天風證券研究所

圖6:政府部門細分就業情況

資料來源:FRED,天風證券研究所

圖7:信息行業細分就業情況

資料來源:FRED,天風證券研究所

三、補貼減弱

另一個值得注意的事實是,來自經濟刺激計劃的就業支持力度將逐漸減弱。雖然「薪資保障計劃(PPP)」的申請截止時間從6月30日延長到了8月8日,但是「CARES法案」發放的額外失業補助(600美元/周)將在7月31日截止;同時,7月31日美國又將面臨「財政懸崖」, 兩黨對下一階段經濟刺激計劃的規模和側重存在分歧,下一階段的財政刺激力度可能有所減弱。

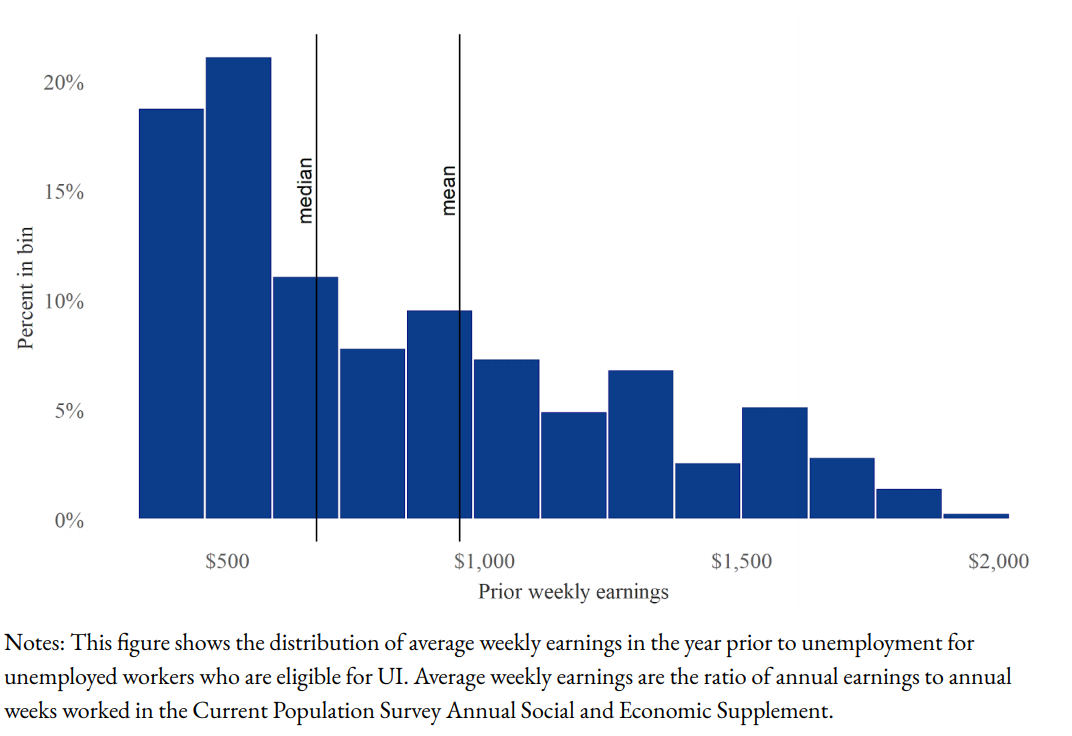

調查數據顯示,約70%具有補助金領取資格的失業者的周薪低於政府補貼(聯邦政府600美元加上部分州政府補貼370美元接近1000美元/周)。財政補貼大於工資收入是導致臨時性失業較多的原因之一,補貼減弱可能讓臨時性失業返回復工,但需求改善才是就業復蘇的關鍵。

圖8:失業前周薪低於1000美金的勞動力約占70%

資料來源:CPS,天風證券研究所

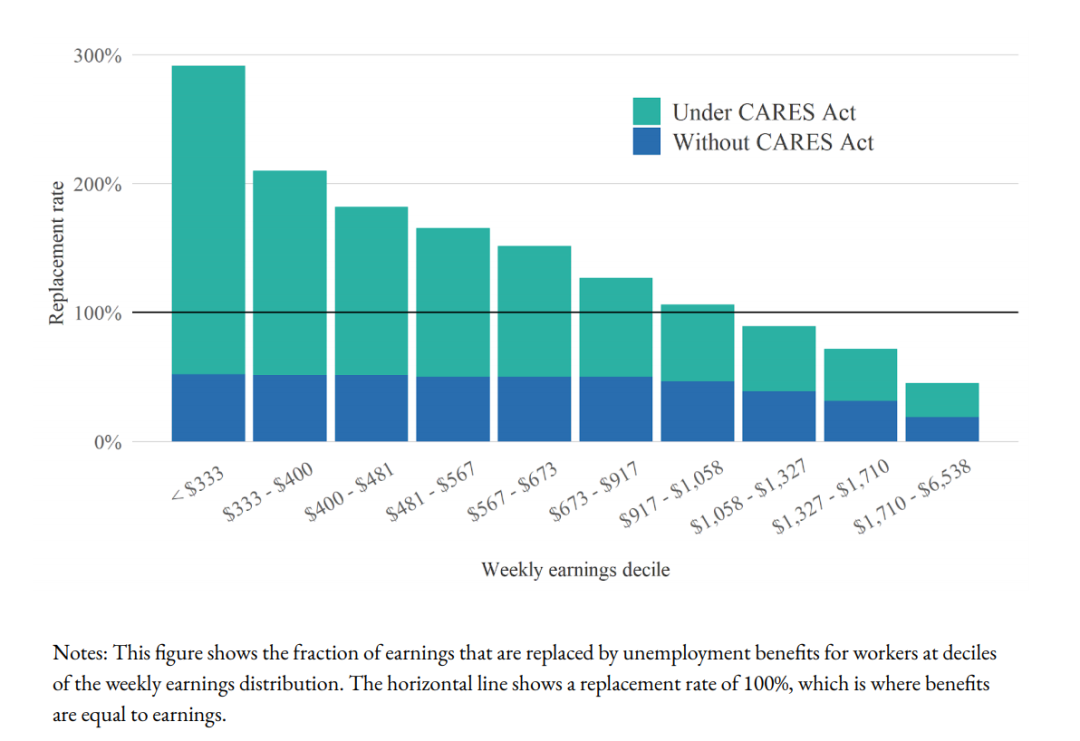

圖9:有CARES法案後對各收入階層群體的補貼力度

資料來源:CPS,天風證券研究所

四、結構性失業

疫情後美國企業部門將會經歷漫長的去槓桿。事實上,在疫情之前美國企業的資產債務率已是歷史新高,而負債質量又在歷史低位。

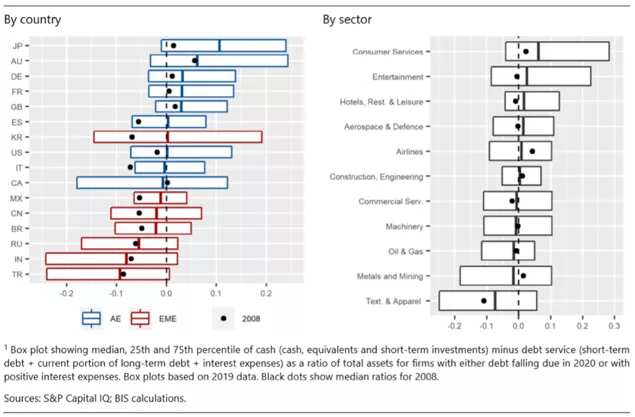

BIS以2019年的現金資產(現金、現金等價物及短期投資產品)減去2020年的債務支出(短期債務+當期償還的長期債務+利息支出)後的差值與企業總資產的比值來衡量企業現金流的緊張程度,根據2019年美國上市公司的財務報表,將近50%的美國上市公司的2019年的現金資產不足以支付2020年的到期債務及相應利息(下圖左)。

分行業看,在疫情前,商業服務、機械設備、石油燃氣、金屬礦業和紡織服裝等行業的現金流情況最差,消費者服務、娛樂、酒店住宿休閑等行業的現金流情況較好(下圖右)。而疫情又恰好對於現金流情況較好的行業打擊最大。

圖10:現金減債務與企業總資產的比例

資料來源:S&P capital IQ, BIS,天風證券研究所

今年3-4月,疫情對企業現金流的快速衝擊導致美國企業債的信用風險一度急劇上升,但美聯儲史無前例「企業債購買計劃」和美國財政部的「中小企業貸款計劃」避免了信用市場的崩潰。

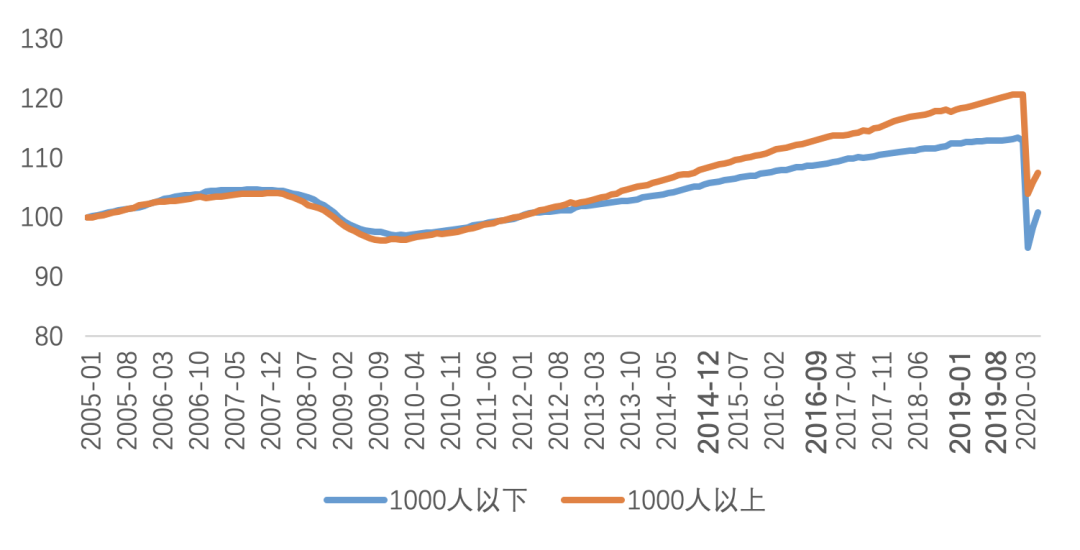

經濟重啟後的疫情「常態化」和需求「半正常化」,將讓企業部門持續暴露在需求不足導致的現金流斷裂風險和信用溢價上升導致的資產負債表崩潰風險中,尤其是財務狀況更脆弱但是吸納就業人數更多的中小企業。在這種情況下,企業現金流將首先用於修復資產負債表,而非大幅增加資本開支和招聘計劃。

另外,正如非農報告所反映出就業恢復在不同行業之間存在較大分化,疫情後不同行業的信用風險和流動性風險也將存在較大分化,導致未來不同行業的招聘情況也將存在較大差距。恢復較快的行業可能存在勞動力缺口,而恢復較慢的行業可能持續沒有招聘需求,但是各行業的技能壁壘使得失業人口短期內很難跨行再就業。這些都會造成長期的結構性失業問題。

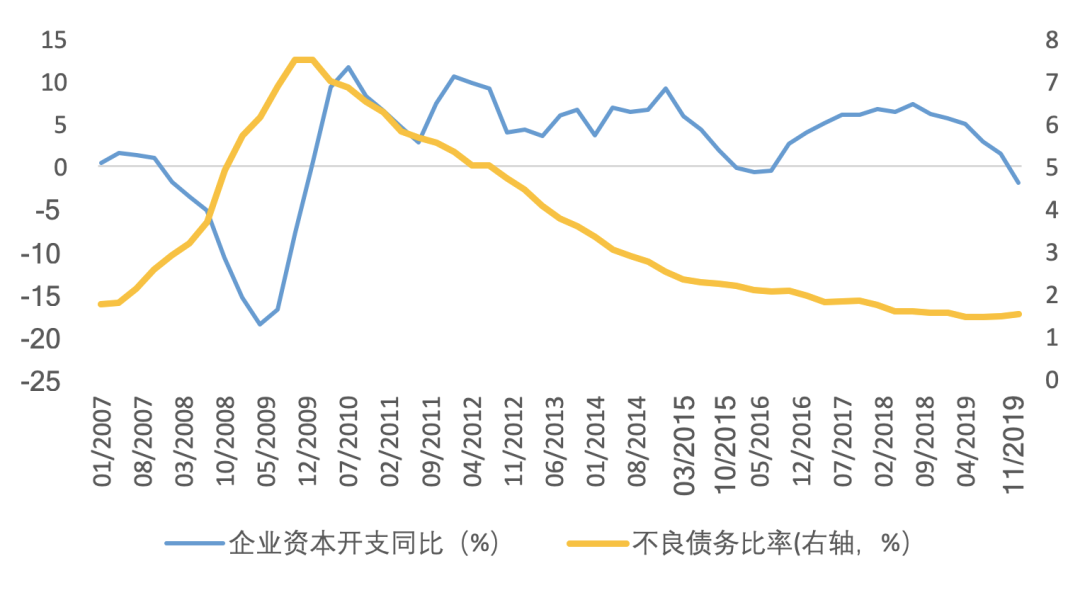

圖11:企業違約率上升時往往資本開支會下降

資料來源:FRED,天風證券研究所

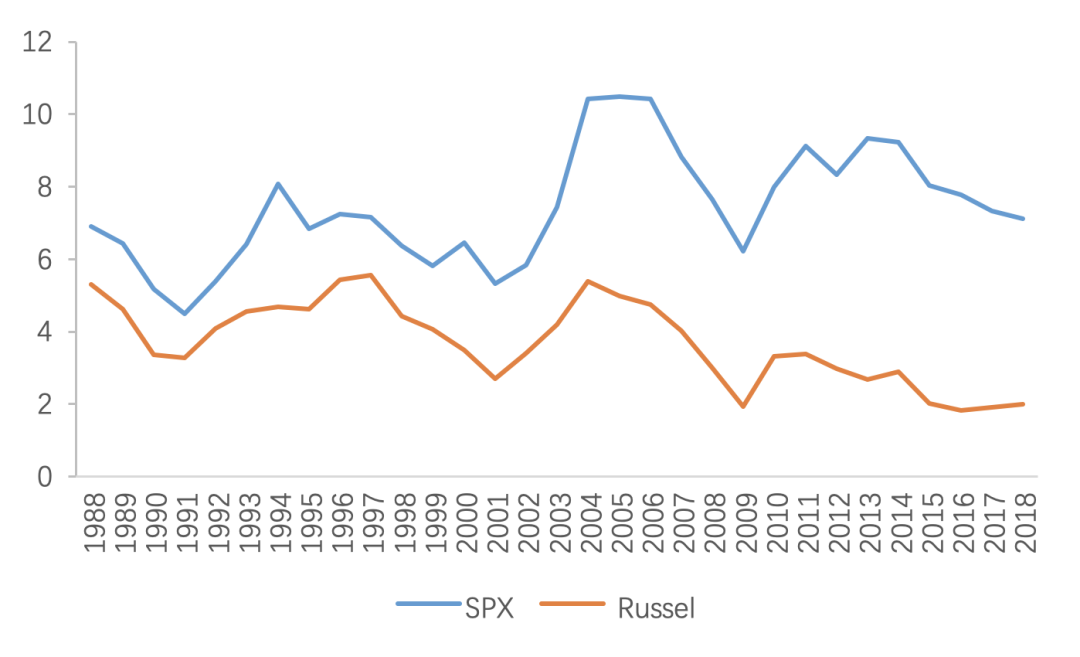

圖12:標普500和Russel2000利息覆蓋率中位數

資料來源:Bloomberg,天風證券研究所

圖13:本輪經濟周期中,小企業就業本就弱於大型企業(index:2005-01=100)

資料來源:FRED,天風證券研究所

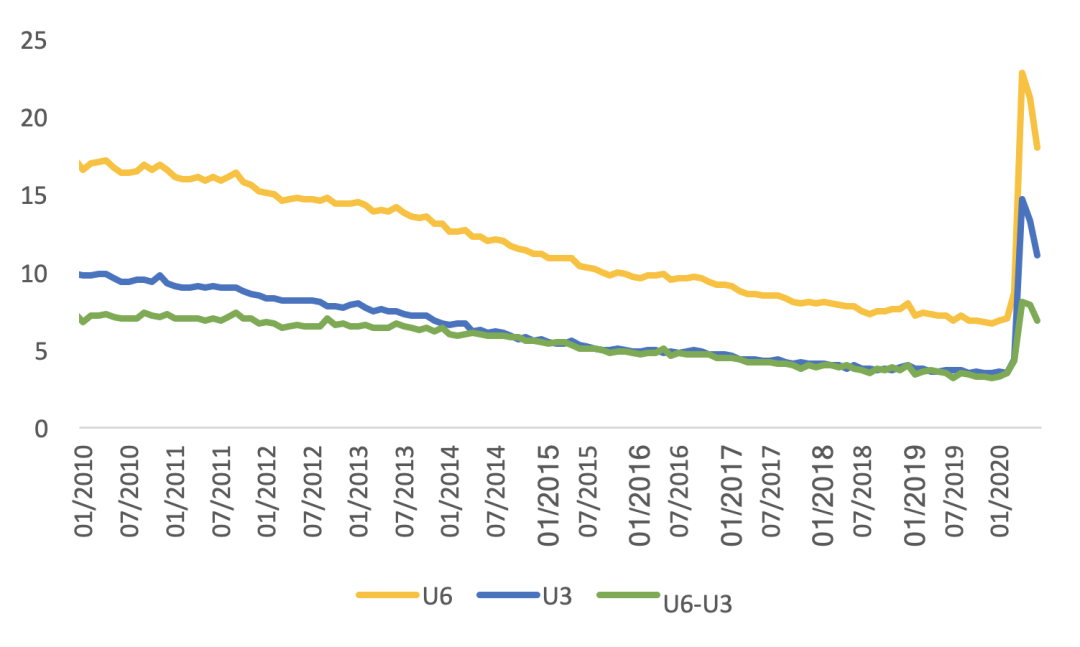

五、長期失業

美國的失業率統計因為口徑不同而分為不同層級,許多經濟學家認為「U6失業率」相比主要失業率指標「U3失業率」更能反映真實的失業狀況,因為它包含了以下類別的失業人口:

連續12個月尋找工作失敗後不再尋找工作的個人,對目前的經濟形勢感到失望,發現就業無法實現,這類失業人口被稱為「氣餒的求職者」。

能夠找到工作但不去尋找的個人。

返回繼續學習而拒絕就業的個人。

因不利的經濟狀況而只有兼職或臨時工作的個人,目前階段沒有全職工作。

疫情發生後,U6失業率在今年4月達到22.8%(U3失業率14.7%),6月仍然有18%(U3失業率11.1%)。用U6-U3可以看出,部分群體對於返回勞動力市場保持謹慎,可能是因為擔心病毒感染,也可能是因為經濟形勢使他們感到氣餒;勞動參與率的下降也反映在這部分失業人口的增加,如果疫情「常態化」導致持續的需求「半正常化」,這部分失業可能變為長期失業。

圖14:U6 vs U3失業率(%)情況

資料來源:FRED,天風證券研究所

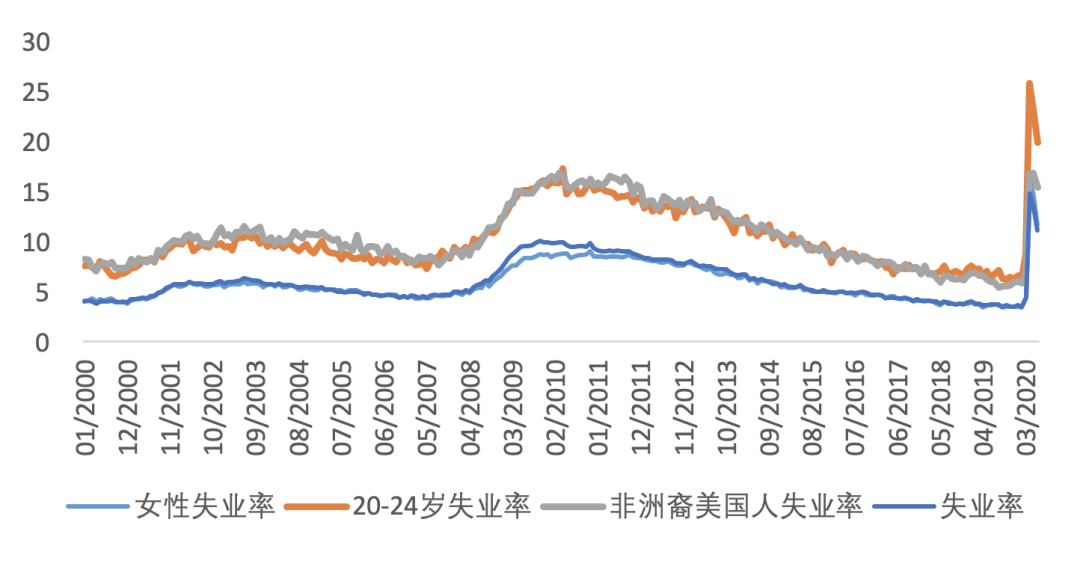

六、弱勢群體

根據IMF的研究,歷史上全球性疫情通常會對貧窮、弱勢的社會群體形成更嚴重的衝擊。

第一,低技能、低收入的就業者比高技能、高收入的就業者更易受到防疫隔離的限製,因而承受更大的失業壓力。

第二,女性就業所集中的家政服務、酒店餐飲等行業難以進行遠程辦公,因此女性的失業率超過男性,這與2008年金融危機時期相反。

第三,疫情期間青年人(20-24歲)的失業率位居各年齡段之首,而2008年金融危機時期黃金工作年齡(25-54歲)的失業率最高。考慮到青年人尚未積累充足的儲蓄緩衝墊,因此失業後的生活困難和社會問題更突出。

第四,少數族裔的失業率要遠高於社會平均水平,6月非裔美國人失業率為15.4%,拉丁裔失業率為14.5%,而白人失業率為10.1%;疫情導致非洲裔和拉丁裔的失業率上升了10%左右,而白人失業率上升了7%。

整體而言,社會弱勢群體生活境況在新冠疫情衝擊下雪上加霜。一方面,貧富分化的加劇將拖累消費復蘇的步伐;另一方面,社會結構的失衡將進一步推動民粹主義的高漲,對內激化各層次社會矛盾,對外催化地緣政治風險,這也是經濟復蘇的路徑曲折難測的原因。

圖15:弱勢群體就業情況更加嚴峻

資料來源:FRED,天風證券研究所

編輯/Jeffy