來源:華爾街見聞

今年,權益類策略對衝基金大放異彩,多策略基金表現出眾,量化對衝基金也喜迎業績反彈。只有押錯了利率曲線的宏觀策略對衝基金,在角落里默默表示:熱鬧都是他們的,與我無關.....

回顧今年全球大型對衝基金表現,投資重點在私募股權的對衝基金獲取了最豐厚的回報。

今年9月份,高盛在發布的研報中提及,習慣投資二級市場股票的對衝基金,正對一級市場上科技公司的私募股權越來越感興趣。

「感謝」美聯儲,今年空前規模的IPO湧入美國股市,持有大量非上市企業股份的資產管理公司賺的盆滿缽滿。截至今年11月,Senvest、Impala、SRS 這三家股權類對衝基金分別以75%、55.5%、46%的收益包攬大型對衝基金收益前三甲。

12月29日,據互聯網數據商Dealogic的數據顯示,2021年是美股歷史上IPO數量和規模表現最為強勁的一年數量、規模均創歷史紀錄。12月時,今年美股IPO的數量已達1000家,募資額高達3150億美元。

一直以來,財大氣粗資產管理公司在一級市場上表現都相當活躍,期望以低廉的價格在上市前購入企業大量股權。 在一季度寫給投資者的信中,著名對衝基金 Third Point 的創始人兼首席執行官 Dan Loeb 中就明確表示:

「盡早進入,使我們能以僅占其最終公開估值一小部分的'入門價格',獲得一家公司的大量股權。」

事實也證明了這一點,一級市場的主動出擊給 Third Point 帶來了最為豐厚的回報。截至11月末,Loeb 的對衝基金上漲了25.7%,在 Third Point 入股13個月內先後完成IPO的 Upstart Holdings、SentinelOne 和 Rivian 三家公司,成為這家對衝基金今年最賺錢的三筆交易。

不過,值得注意的是,已有業內人士開始警告這種投資方式的流動性風險。

保險集團 Alon 的全球替代研究主管 Chris Walvoord 指出,如果未來股市出現風險,投資於未上市公司基金的流動性風險就會更大:

「如果此類基金的投資者中有四分之一要求贖回,這類基金就不得不關門大吉,因為這會導致這類基金的投資組合完全失衡。」

權益類策略領跑

今年以來,股權策略對衝基金表現亮眼。

其中 Richard Mashaal 和 Brian Gonick 共同經營的股權策略對衝基金 Senvest 表現最為亮眼。因在遊戲驛站、高途教育以及一系列加拿大能源公司的股票上做對了方向,該公司以75%的收益率登頂全球大型對衝基金收益榜首;Impala 和 SRS 這兩家股權策略對衝基金也不甘示弱,分別以55.5%和46%的收益率緊隨其後,位列二三;采用事件驅動型策略的 Third Point 也以25.7%的收益率位居第五。

受益於美股優異表現,據 eVestment 的數據統計,截至11月,全球大型對衝基金收益榜前10名中,有6家對衝基金采取了權益類策略。

有分析師預計,這一盛況將在明年持續。貝萊德投資研究所的首席投資策略師 Wei Li 表示,目前經濟增長依然強勁,通脹率高於正常水平,利率持續處於低位,這些因素結合在一起,意味著股市總的來說仍將是最好的投資選擇。

「我們預計,明年將是股市再度‘上行’的一年,是固收再度‘下行’的一年。」

不過,有人歡喜就有人愁,股價升升帶來的絢爛與押錯方向的對衝基金無關。

早前在遊戲驛站上遭美國散戶「熱血軋空」的 Melvin Capital 今年一年都沒緩過勁來,縱然該公司「順英仕達」後,在meme股票狂潮中淨值升升,但截至今年11月,該基金仍下跌了約42%。此外,做錯了方向的 Bill Hwang 管理的 Archegos 更是上演了「世紀大爆倉」,兩天內損失超過200億美元。

多策略基金表現出眾

多策略基金是2021年表現最好的基金之一,這種沒有單一的投資策略,部署多個團隊來管理各種投資策略的基金的靈活的通常較高,可根據市場風格酌情搭配、自由選擇合適策略。其中,就包括了「木頭姐」 Ken Griffin 管理的 Citadel,截至12月27日該基金上漲了24%。

巴克萊銀行的資本解決方案董事總經理 Kate Holleran 提及,此類基金一直在產生強勁的回報,是該行業增長最快的一類對衝基金。她表示:

「與宏觀和市場中性對衝基金相比,投資者已經開始尋找多策略基金,因為這類基金提供投資組合更加多元化。」

宏觀策略動蕩

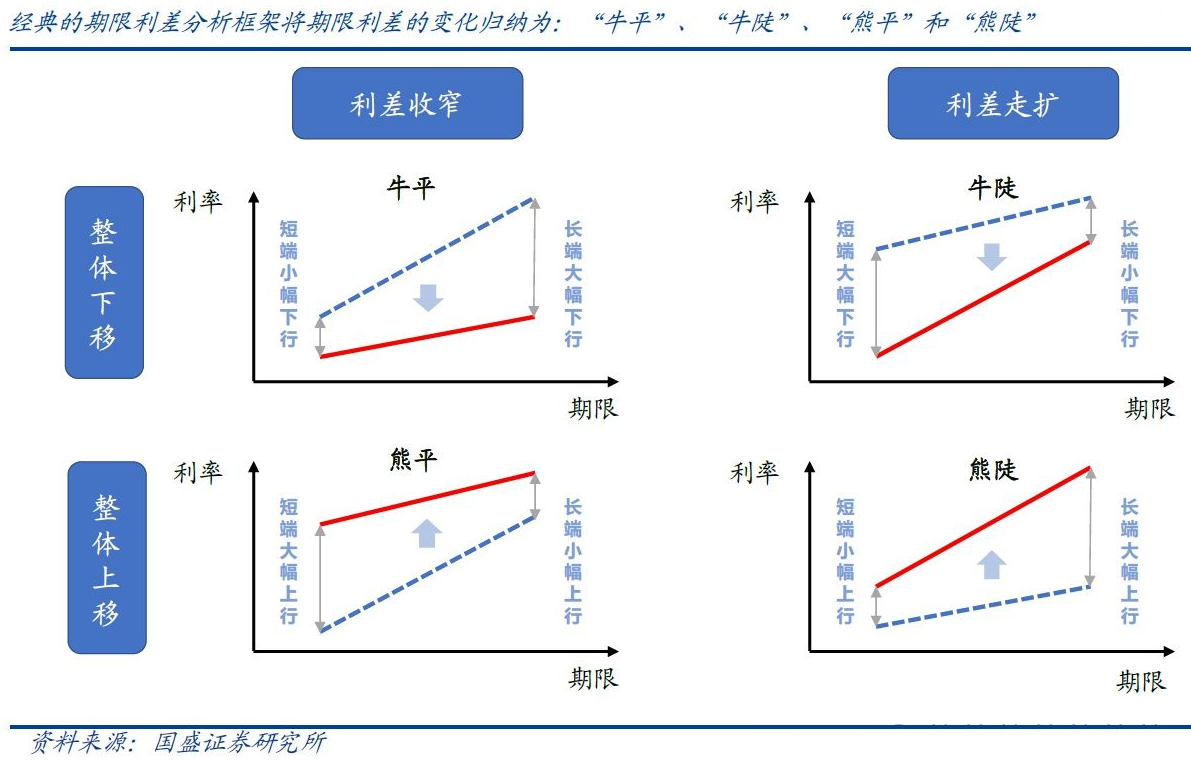

今年以來,因押注美國國債利率曲線「熊抖」失敗,各路宏觀策略對衝基金豪強們損失了數十億美元。

此前,許多此類宏觀基金對美國和歐洲的收益率曲線進行了所謂的「熊抖」押注。不過,美聯儲「轉鷹」,采取更激進的策略來對抗高通脹的收緊政策,使得投資者預計長期經濟增長將被抑製,導致收益率曲線趨於平緩。這使得宏觀策略對衝基金經理不得不平掉手中頭寸,承受淨值大幅損失。

不過,據媒體,近期又有交易員和策略師重新押注「熊抖」。他們認為,收益率曲線不會更加平坦。相反,美國政府長期債券的收益率最終會上升,而且上升幅度超過短期債券的收益率。

量化策略反彈

去年表現不佳的量化對衝基金在今年迎來了反彈。截至11月,衡量該策略的指數上漲了11.2%。

PivotalPath 首席執行官 Jon Caplis 認為,量化基金是今年的最大亮點之一:

「今年,股票量化投資基金對標準普爾500指數的敞口達到了2018年以來的最高水平。在去年遭受嚴重打擊後,量化基金在今年改進了模型算法,可能會有更好地能力應對我們所看到的持續波動。」

編輯/Corrine