來源:首席經濟學家論壇

作者:董忠雲

市場觀點認為,隨著消費者價格上漲在今年趨於溫和,加上經濟動能隨美聯儲加息而逐步放緩,美聯儲鷹派立場有望出現轉變。預計這一變化將在第三季度發生。近期美債利率的見頂回落也意味著對成長股的壓製在接近尾聲。

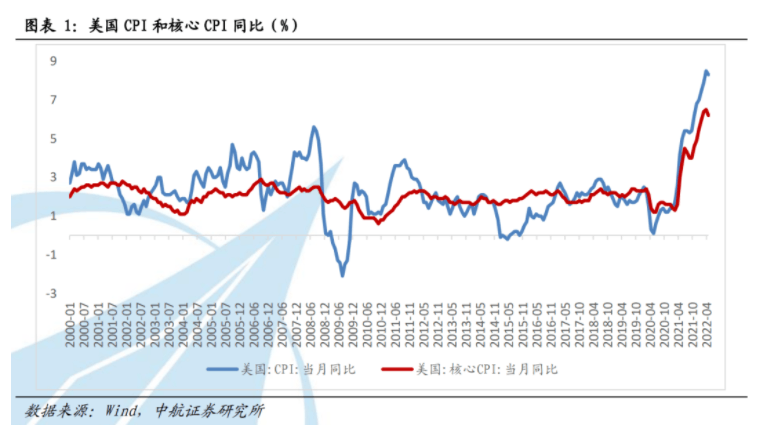

美國CPI 3月同比增長8.5%,創下了40年以來的新高,即1981年12月以來的最高紀錄。隨著美國通脹的大幅攀升,人們越來越擔心,美國經濟正走向上世紀80年代的滯漲。80年代,美國以經濟衰退為代價使通脹回歸。這一時期,最優惠貸款率超過了21%,失業率在幾個月內上升至兩位數,美元在外匯市場大幅貶值。沃爾克任期內,美國發生了兩次經濟衰退。

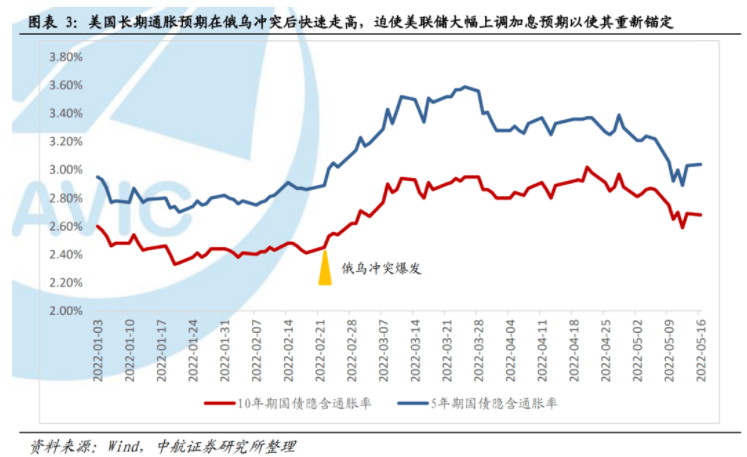

然而,當前的通脹走勢雖與歷史上的大通脹時期類似,但也有重要區別。首先,吸取了80年代大通脹的經驗,本輪控製通脹的過程中,美聯儲充分意識到了預期管理的重要性。從當前利率隱含的通脹預期水平來看,5年期/10年期國債隱含的通脹率已經較前期有所回落然後走平。這意味著美聯儲目前成功的壓製了市場對通脹長期大幅走高的市場預期。

其次,本輪美聯儲已充分吸取了80年代滯漲的教訓。不再寄希望於通過通脹來達到就業目標,而是把通脹作為貨幣政策的主要目標。因此,美國陷入80年代滯漲的可能性較低。

當前美國目前的高通脹一方面來源於新冠疫情背景下勞動力短缺和供應鏈危機以及經濟刺激政策導致的供需錯配,另一方面來源於今年以來地緣政治事件導致的全球性能源價格上漲。通過分解美國通脹指標的分項,我們發現當前推升美國通脹的主要因素是服務價格,其次為能源以及商品。

4月的數據顯示,前期一些推動通脹的因素已經開始改善。推高商品通脹的二手車價格已經連續三個月回落,服裝和家電價格也有所下降。服務通脹指標中,占比較大的房屋市場已開始降溫。這將有助於通脹壓力在更大範圍內的降低。後續,隨著消費者支出從商品轉向服務,以及全球供應鏈的持續改善,通脹有望下降。

當前美國通脹的最大驅動因素是升升的能源成本。但目前的高油價並不可持續。首先,過去的歷史證明,即便是在全球經濟快速增長時期,高油價也不太可能持續。另外,由於現在的油價主要由俄烏事件驅動,目前市場並沒有在交易全年油價維持高位運行。

市場最擔心的一個問題是勞動力市場緊張會導致美國進入「工資-通脹螺旋」。但目前一系列指標顯示美國就業市場復蘇的趨勢較好,工資通脹有一定的回落趨勢。基於目前的形勢,今年下半年左右勞動力市場將有望超過疫情前的水平。因職位空缺數居高不下給工資以及物價帶來的上行壓力也將有望逐漸緩解。

WTO數據顯示疫情在逐步改善,主要國家均已復工復產。全球供應鏈壓力指數 (GSCPI)顯示從去年12月開始,全球供應鏈中斷的情況已開始逐步改善。由供應鏈危機導致的通脹壓力正在逐漸消退。

本次緊縮周期中,美聯儲截止5月已經加息75bp至0.75%-1.00%的聯邦基金利率目標區間。按照歷史中位數,即1983年後六輪緊縮周期的中值300bp計算,在今年6月和7月兩次分別加息50bp的基礎上,後續美聯儲或將減少加息幅度至25bp。據此推算,今年6、7月份的加息應該是美聯儲本輪加息的頂峰。隨後,隨著消費者價格在今年趨於溫和,加上經濟動能隨美聯儲加息而逐步放緩,美聯儲鷹派立場有望出現轉變。

通過泰勒模型對本輪加息路徑測算,我們認為年末的聯邦基金利率目標區間或在2.75%-3.00%。今年剩餘的5此會議中(6月、7月、9月、11月、12月),給定美聯儲在六月和七月分別加息50bp,扣除縮表的25bp,則餘下的三次會議中,美聯儲一共需要加息100bp。美聯儲不再需要一次加息超過50bp來達到慣性規則要求的水平。

本輪緊縮周期,美國經濟軟著陸的概率較低。統計此前的緊縮周期,我們發現 1980 年代以來的六次緊縮,僅有 1983-84 年和 1994-95 年兩次沒有出現收益率曲線倒掛。這兩個時期也被鮑威爾在最近的一次演講中被定義為「成功的軟著陸」。

可見,緊縮周期下的美國經濟軟著陸在歷史上並不常發生。此外,與美聯儲過去的三個緊縮周期相比,本次美聯儲加息時點較晚。美聯儲在經濟增長放緩期間采取積極收緊的行動將加大美國經濟衰退的風險。

我們對1960年以來,十次緊縮周期中美國實際GDP、實際住宅固定資產投資、實際個人消費支出和失業率進行了統計。從結果看,衰退平均出現在首次加息後20個月左右。但由於本次緊縮節奏更加激進,各項收緊措施的影響在較短的時間內集中釋放。

因此,本輪緊縮周期中,美國經濟面臨衰退的時點可能會早於歷史平均水平。我們認為在本輪加息中,衰退或將不會成為今年的基準情景,但在明年這一風險可能有所上升。

盡管美國就業市場和消費支出這兩個主要領域仍然保持強勁,但部分指標顯示美國經濟已經出現了一定下行。美國儲蓄率已降至2014年以來的低點, 這意味著美國正逐漸失去強勁需求的支撐。2022年5月,美國製造業和服務業PMI再次下滑,PMI數據見頂回落顯示美國經濟動能正在轉弱。消費者對未來經濟增長的信心也在逐漸走低。

綜合通脹預期見頂及經濟動能轉弱來看,美聯儲最鷹時刻已過,未來的通脹和經濟指標可能會逐漸削弱美聯儲的鷹派立場。

隨著消費者價格上漲在今年趨於溫和,加上經濟動能隨美聯儲加息而逐步放緩,美聯儲鷹派立場有望出現轉變。預計這一變化將在第三季度發生。近期美債利率的見頂回落也意味著對成長股的壓製在接近尾聲。

編輯/Corrine