在醫藥生物行業中,醫藥研發及生產外包(CXO)是高瓴重點布局的方向之一,包括藥明康德、藥明生物、泰格醫藥等行業龍頭幾乎全部被高瓴納入懷中。這是典型的「賣水型」行業,能夠旱澇保收。

資料來源:新浪財經,財經證券整理

上個月,財經新聞為大家詳細介紹臨床CRO的行業龍頭泰格醫藥《高瓴資本再次加倉的泰格醫藥,是一家什麽樣的企業?》。今天,我們為大家簡單介紹醫藥外包行業,以及CXO全產業鏈的的藥明康德。

醫藥外包行業

1)醫藥外包行業定義

通過合同形式為製藥企業、醫療機構、中小醫藥醫療器械研發的企業,以協助製藥及生物科技公司設計、執行及管理其研發項目,減低其營運風險,並加速安全有效藥物及醫療器械的開發。

2)醫藥外包行業解決行業痛點

新藥研發主要分早期探索-臨床前研究-臨床前試驗階段-審批上市等四個主要階段,過去傳統的醫藥企業必須從頭到尾把這四個階段全部完成,走完這一套流程大概需要10年和10億美元以上。

數據來源:動脈網,財經證券整理

但是,隨著全球新藥研發及銷售市場競爭的日益激烈、新藥研發時間成本及支出不斷提高、仿製藥對原研藥的衝擊,大型藥企開始難以獲得高額利潤。根據德勤《2019醫藥創新藥回報評價》,新藥的研發回報率從2019年的10%直線下降到2019年的1.8%,但研發成本從2010年的11.9%上升到19.8%。

國內外大型製藥企業為了縮短研發周期、控製成本、同時降低研發風險,他們把更多的精力投到疾病機理研究、新藥靶點發現等早期階段,後續的研發等相關服務便由醫藥外包公司負責,這就是醫藥外包行業存在的意義。

3)醫藥外包行業特點

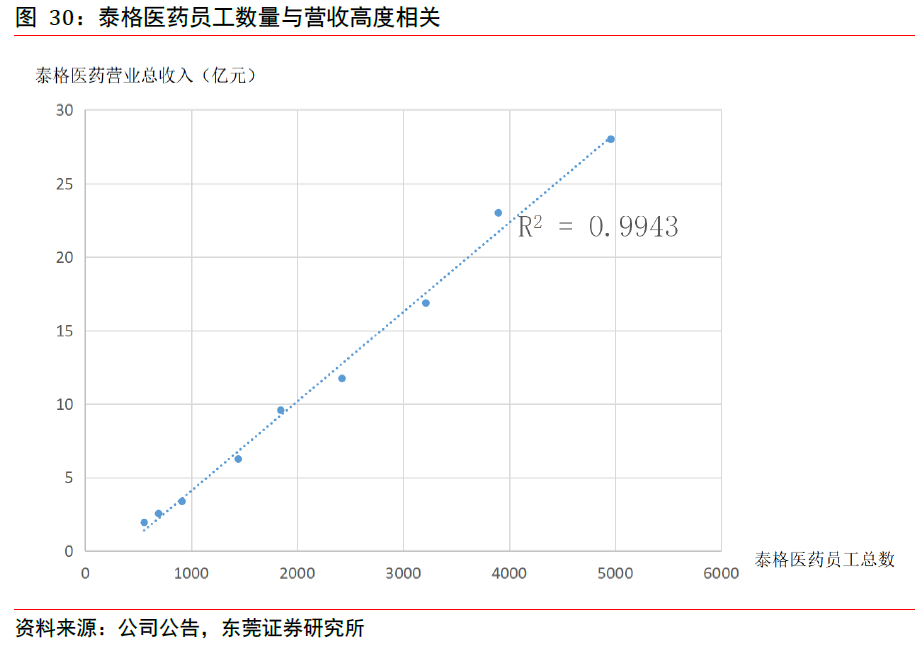

a)CRO偏向於勞動密集型行業。產能和成本是衡量CRO企業經營能力的重要指標。近年來,源於CRO/ CDMO 市場的繁榮,頭部企業訂單均處於溢出狀態,因此產能成為製約公司發展的重要因素。其員工數量作為CRO/CDMO產能的間接指標,增速往往和公司收入增長呈現較強的正相關關系。

b)與創新藥、仿製藥、生物仿製藥市場的發展密切相關。美國是全球第一大製藥市場,中國是第二大市場。近幾年中國醫藥市場快速發展,另外中國擁有相對充足的高素質醫學專業技術人才,兩者的結合使中國的醫藥外包行業得以快速發展。

4)醫藥外包產業鏈&產業價值鏈

境外外包概況:全球銷售額排名靠前的外包服務公司主要有IQVIA(原昆泰)、Covance(科文斯)等。IQVIA(昆泰)是世界上最大的CRO 組織,Charles River(查爾斯河實驗室)是安全性評價龍頭公司。

本土外包概況:國內知名外包公司有藥明康德、康龍化成、泰格醫藥、博濟醫藥等。其中藥明康德是國內唯一實現藥物研發產業鏈全覆蓋的一體化平台,尤其小分子藥物發現領域極具統治力。泰格醫藥和博濟醫藥業務專注於臨床期藥物開發服務,凱萊英和博騰股份業務專注於CDMO藥物開發階段的工藝研發及生產業務(CDMO簡單理解,就是外包生產)。

4)醫藥外包行業規模

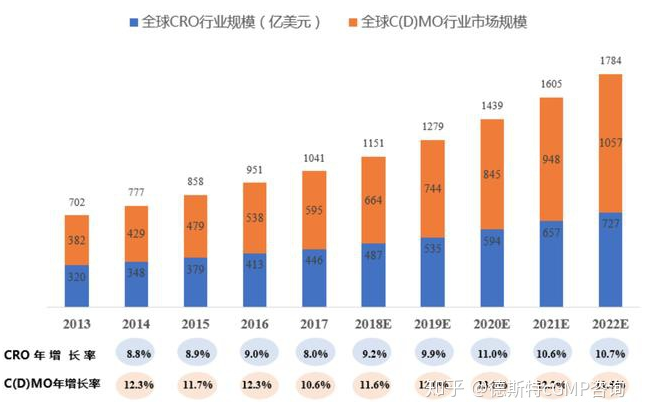

全球醫藥外包市場規模整體增長平穩,2013—2017年年均復合增長率10.3%。2017年總體市場規模達到1041億美元,其中CRO市場規模446億美元,占43%,C(D)MO市場規模595億美元,占57%。所以,藥明康德是處在一個萬億級人民幣的市場,市場空間非常大。

數據來源:弗若斯特沙利文報告,德斯特cGMP谘詢

數據來源:弗若斯特沙利文報告,德斯特cGMP谘詢根據上文的行業分析,我們了解了醫藥外包行業產業鏈很長,但其核心目的只有一個,協助藥企降低新藥研發成本、縮短研發周期等問題。藥明康德是國內唯一實現藥物研發產業鏈全覆蓋的一體化平台,在多個細分領域均為龍頭,尤其在小分子藥物發現領域極具統治力。本文接下來為大家介紹藥明康德這家公司。

藥明康德

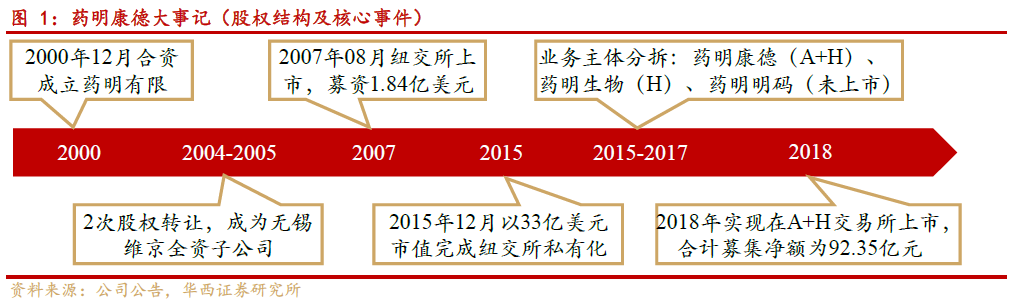

藥明康德成立於2000年,從化合物發現業務起家,通過業務延伸、外延並購等方式,將業務延伸至臨床前CRO、臨床CRO、CDMO等領域,目前已成為提供從藥物發現、開發到市場化的全方位一體化的實驗室研發和生產服務的國際領先的技術平台公司。

一、歷史發展

2000年12月-創始人李革等人與太湖水集團、John J.Baldwin合資成立;

2007年8月-於紐約證券交易所上市,募集資金1.84 億美元;

2015年12月-完成紐交所私有化後,終止紐交所上市交易;

2015-2017年:核心業務梳理,分為三大業務平台藥明康德(藥物發現業務及小分子CDMO 等)、藥明生物(專注於大分子領域、2017 年港股IPO)、藥明明碼(基因診斷及其他業務、未上市);

2018年5月:藥明康德母公司在A股上市;

2018年12月:藥明康德在香港證券交易所上市;

二、業務板塊介紹

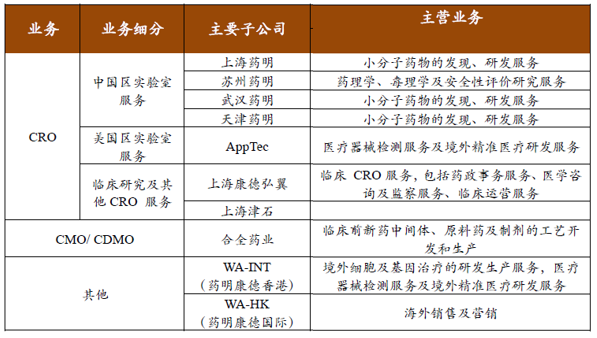

藥明康德的業務主要分為CRO、CMO/CDMO和其他業務。其中,CRO業務下的中國區實驗室服務是主要的業務收入來源,專注於小分子領域,藥明康德在小分子藥物發現領域是全球行業龍頭。

數據來源:廣證恒生研究所,財經證券整理

分業務來看,中國區實驗室服務(主要為臨床前CRO)是公司核心業務,2019年實現收入64.73億元,同比增長 26.59%,延續穩定較快增長趨勢,其中DDSU部門增速逐漸趨向於穩定。

美國區實驗室服務2019年實現收入15.63億元,同比增長29.79%,主要源於細胞和基因治療CDMO服務以及醫療器械檢測業務均實現加速。

臨床研究及其他CRO服務(臨床CRO+現場管理SMO)實現收入10.63億元,同比增長81.79%,剔除並購因素增速約為61.37%,其增速在所有業務中增長最快。

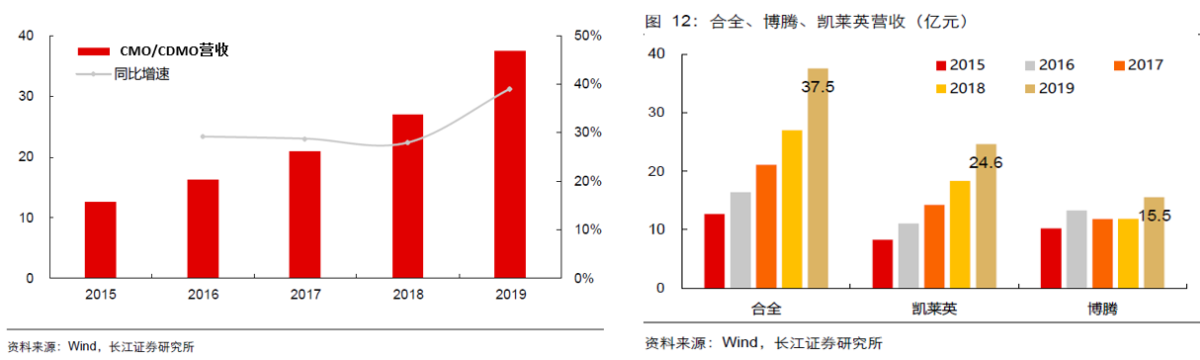

CDMO/CMO服務實現收入37.52億元,同比增長39.02%,其增長主要源於現有項目向後期推進、新訂單增長等因素。

數據來源:興業證券研究所,財經證券整理

1)CRO-中國區實驗室服務

中國區實驗室服務主要是臨床前CRO 業務(灰色框),公司起家於小分子化合物發現領域,多年深耕下該領域業務發展極為成熟,並以此為基礎將業務逐步拓展至整個臨床前CRO 領域,藥明康德在小分子藥物發現領域極具統治力。

數據來源:東莞證券研究所,財經證券整理

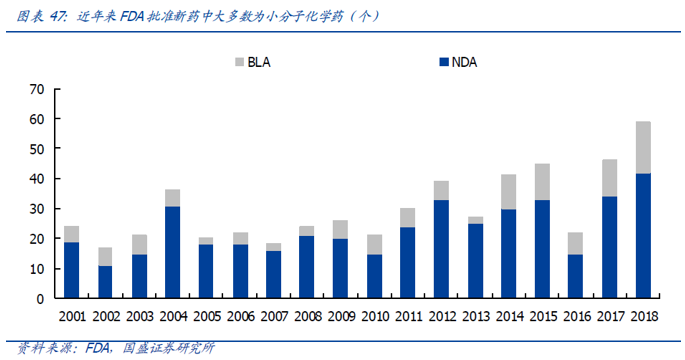

為了清楚地了解藥明康德的中國區實驗室服務所處行業環境,我們可以先了解下小分子化學藥的市場狀況。小分子化學藥一直占據全球醫藥市場70%以上市場份額,因為小分子化學藥服用便利,合成工藝穩定,且價格相對較低等優勢,所以未來較長時間仍然是主流的研究方向。(大分子的藥物業務主要由藥明生物負責)

中國區實驗室服務是藥明康德的最核心業務板塊,近些年收入穩增長,毛利率也不斷提高。2019年中國區實驗室服務收入約65億元,占總營收的50%,增速較去年有所增長。根據右圖,我們可以看到其毛利率維持在40%以上的水平,部分原因是公司2014年開創綜合藥物發現服務新模式(DDSU)。

數據來源:wind,財經證券整理

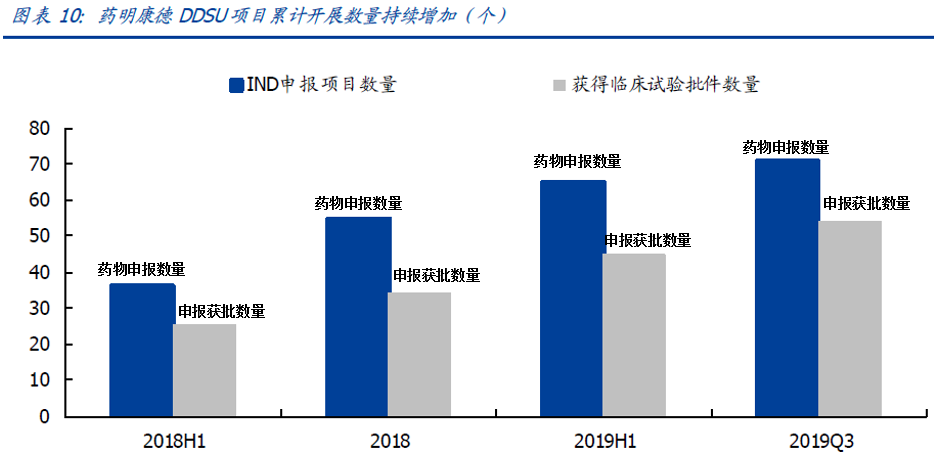

尤為值得一提的是綜合藥物發現服務的新模式(DDSU),提供從藥物發現階段開始,直至完成向國家藥監局提交IND申報的一站式新藥研發服務,簡單點理解就是臨床前CRO一條龍的套餐服務。若項目研發獲得成功,不僅收取新藥研發服務收入,還將與獲批上市的產品進行銷售收入分成。其合作客戶有:正大天晴、齊魯製藥等國內一線藥企,也涵蓋了許多尋求轉型的中小型企業。(下圖顯示藥明康德IND申報項目獲批成功概率偏高)

數據來源:國盛證券,財經證券整理

2)CRO-美國區實驗室

美國區實驗室服務主要通過全資子公司AppTec(藥明康德美國)開展,AppTec 在美國費城、聖保羅和亞特蘭大三地均有設立實驗室,為藥企、科研機構及醫療器械企業提供細胞及基因治療研發生產服務與醫療器械檢測服務。(灰色框)

數據來源:東莞證券研究所,財經證券整理

細胞及基因治療行業情況:雖然細胞及基因治療(如Car-T免疫治療)前景廣闊,但細胞與基因治療產品的研發成本明顯高於傳統藥物。為了加快產品上市和降低成本的需求,這些藥企更願意將生產、申報流程外包出去。目前,細胞及基因治療產品CDMO服務處於初級階段,2013-2017年的年復合增長率23%。

目前,公司積極培育細胞及基因治療產品CDMO服務這個新型業務,此前尚處於產能建設期,固定資產及人力投入增加較多。另外,公司擁有高質量標準的醫療器械研發和生產全產業鏈。2018年增速放緩主要是受限於產能問題,但從2018 年下半年開始,隨著產能不斷釋放,客戶持續增加以及服務項目由臨床早期向後期不斷推進,實現快速增長。截至2019年,美國區實驗室收入增速回升至30%。

數據來源:wind,財經證券整理

3)CRO-臨床及其他CRO

公司的其他臨床CRO 業務=SMO業務+臨床CRO業務。

公司臨床研究及其他CRO服務實現收入10.63億元,同比增長82%(剔除並購因素,公司臨床研究及其他 CRO 服務收入同比增長 62%)。得益於國內新藥臨床試驗市場的快速發展,公司的臨床CRO和SMO服務質量、規模及能力的大幅提高,客戶數量和訂單量快速增長。

數據來源:藥明康德年報,財經證券整理

a)SMO 業務

SMO是派遣臨床研究協調員去協助研究者執行臨床試驗,以確保臨床研究過程符合GCP 和研究方案的規定。津石醫藥成立於2009年,於2011年被藥明康德收購,截止目前已成為全國最大的SMO機構,覆蓋全國120+個城市,目前國內市占率為20%,未來有望進一步提升。

數據來源:華西證券研究所,財經證券整理

b)臨床CRO 業務

公司的臨床CRO的運營主體為其全資子公司康德弘翼,成立於2011 年,經過多年的發展和運營,業務範圍包括BE、臨床I 期—IV 期各個階段。通過對海外臨床CRO 公司的並購,康德弘翼已經擁有了全球多中心的服務能力,在全球10 個城市設立了辦公室。如:藥明康德2017年10 月收購美國臨床研究機構RPG、2019 年5月收購Pharmapace。

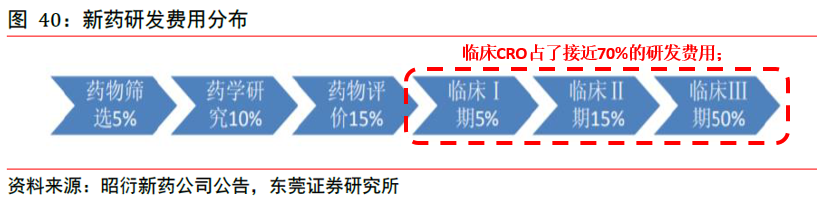

臨床CRO行業情況:臨床階段CRO是最為關鍵的階段,占新藥研發費用的約70%。國內的臨床CRO的細分領域的龍頭為泰格醫藥。2019年泰格醫藥臨床CRO收入為14億元,而2019年藥明康德SMO和臨床CRO的收入共10億元。

4)CMO/CDMO

CMO/CDMO 服務(灰色框)是小分子新藥工藝研發與生產,簡單點理解就是醫藥外包生產。公司主要通過控股子公司合全藥業開展,為全球各大中小型藥企提供小分子新藥中間體、原料藥及製劑從臨床前期工藝開發至商業化生產的一體化服務。

數據來源:東莞證券研究所,財經證券整理

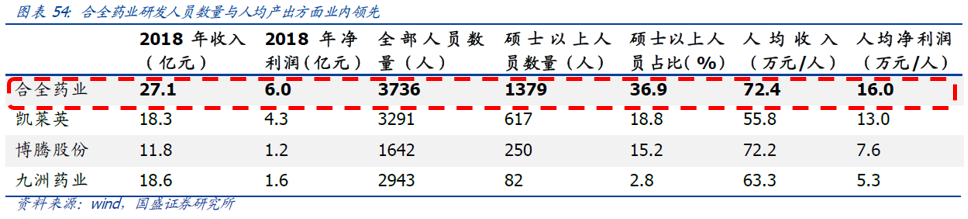

CMO/CDMO的核心壁壘是專業的研發人員和先進的研發生產工藝(如台積電角色)。根據下圖,合全藥業目前擁有領先的工藝開發技術與生產控製技術和擁有較多的高素質人才,合全藥業在收入和人均淨利潤均遙遙領先於同行業。

2019 年,公司CMO/CDMO業務營收達到37.52 億元,同比增長39.02%,為CMO/CDMO國內行業龍頭。

三、財務分析&其他指標

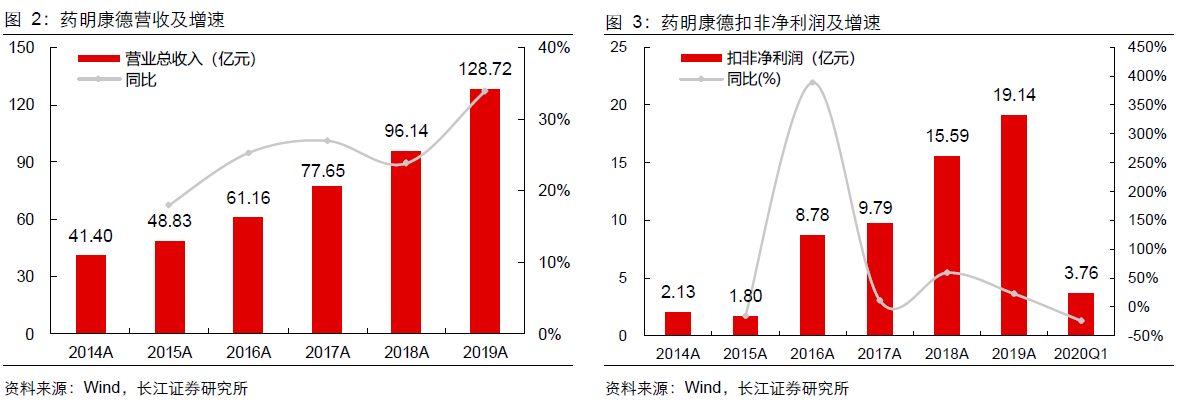

2019 年藥明康德整體收入為128.72 億元,同比增長34%,實現歸母淨利潤18.55億元,同比下滑17.96%。歸母淨利潤下滑的主要原因是公司所投資標的公允價值變動損失1.80 億元,如果扣除投資標的損失後,歸母淨利潤則為19.14億元,同比增長22.8%,略高於去年增速。

從收入結構來看,藥明康德70%以上的業務是國外,約20%為中國大陸收入。根據藥明康德的招股說明書,其核心客戶均來自海外,即強生、阿斯利康、默沙東、輝瑞、拜耳等跨國企業。藥明康德的毛利率與去年持平,維持在39%的水平,但2019年的淨利率有所下滑,主要由於Unity Biotechnology Inc.及華領醫藥股價下跌造成的投資損失,並非公司的經營業務造成。

數據來源:wind,財經證券整理

(注:海外客戶可能是指業務在國內,但總部或注冊地在海外,因為中國實驗室是公司主要的收入來源)

根據下面圖標,我們可以看出藥明康德的現金流是非常充裕。2019年的現金為52億,償還19億的短期貸款毫無壓力。另外,2019年的經營活動現金流約為25億元,較去年同比增長66%,原因:一方面是2019年收入比2018年增長35%,另一方面是因為有效控製成本和及時收回應收賬款(這標明公司的議價能力增強)

數據來源:wind,財經證券整理

四、藥明康德與同行業對比

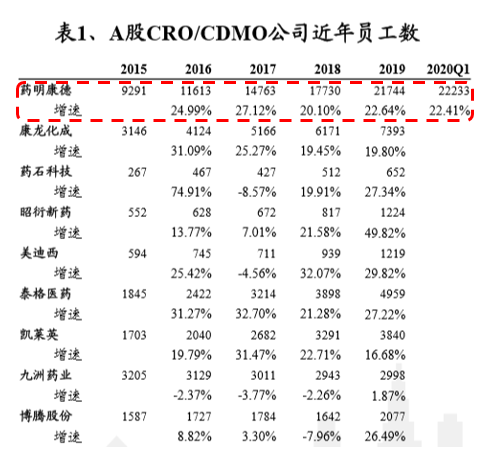

CRO偏向於勞動密集型行業,因此產能和成本是衡量CRO企業經營能力的重要指標。近年來,源於CRO / CDMO 市場的繁榮,頭部企業訂單均處於溢出狀態,因此產能成為製約公司發展的重要因素。 員工數量作為CRO/CDMO產能的間接指標,其增速往往和公司收入增長呈現較強的正相關關系。

藥明康德目前是唯一國內員工數過萬的醫藥外包企業,且還保持20%增速。2020年Q1也是維持22%的增速,間接反映出其Q1訂單增長情況及公司對未來發展的信心。

數據來源:興業證券研究所,財經證券整理

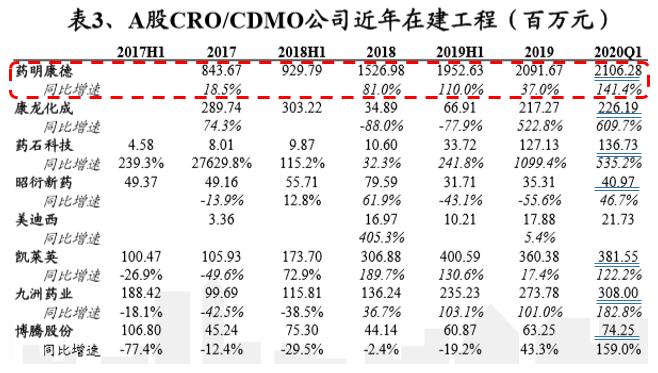

臨床前CRO基於實驗室、CDMO基於工廠,因此在建工程在一定程度上均反映出CRO/CDMO公司對於產能的投入。近兩年,基於行業景氣度不斷提升,訂單需求持續加大,各家頭部公司在建工程規模保持快速增長的狀態。尤其是2020Q1,大部分公司的在建工程投入未受到疫情影響,表現整個行業的需求是非常旺盛的。

藥明康德在在建工程占有了絕對優勢,2020Q1其在建工程達21億元,增速140%,遠高於同行業水平。

數據來源:興業證券研究所,財經證券整理

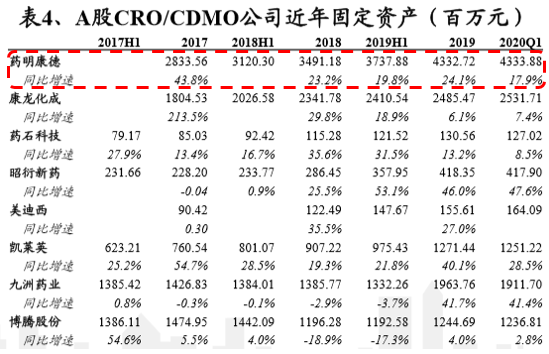

由於CDMO偏向於重資產行業,因此相比於員工數和人效,固定資產是反映公司產能及產出更為重要的指標。在「收入/固定資產」方面, CDMO企業近年整體維持穩定狀態,藥明康德無論在員工數和固定資產都占了絕對優勢。

數據來源:興業證券研究所,財經證券整理

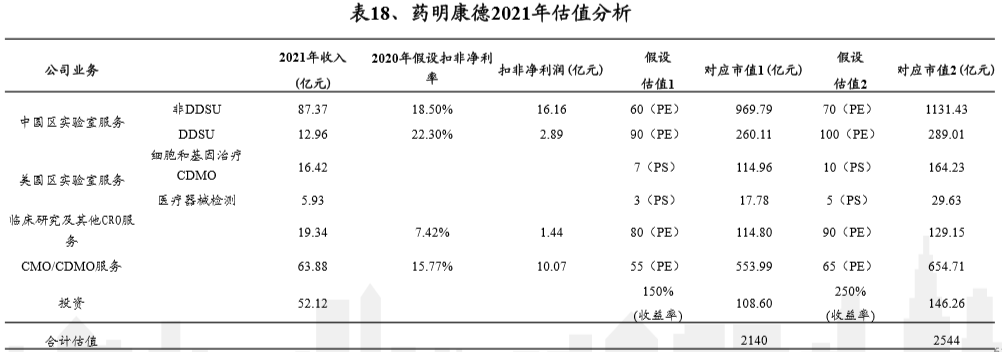

五、估值

根據興業證券的估值,藥明康德對應2021年的市值約為2140-2544億元,對應的股價為90-107元。

數據來源:興業證券研究所,財經證券整理

六、總結

2020年Q1大部分CXO行業的公司並未受到疫情影響,員工數的增速、固定資產的投入增速較去年均有所加快,反映出整個行業的需求是非常旺盛的。CXO是典型的「賣水型」,能夠旱澇保收的行業,這也是為什麽高瓴重點布局的方向之一。

醫藥外包行業的誕生是為了解決控製新藥研發成本、縮短研發周期等問題。中國是全球第二大製藥市場,同時也擁有相對充足的醫學專業人才,兩者的結合使得中國的醫藥外包行業快速發展。藥明康德是全球少數全產業鏈的CXO,除了臨床CRO的細分領域在國內不是龍頭之外,在各個細分領域均為龍頭,尤其在小分子藥物發現領域極具統治力。

投資建議

藥明康德目前在A股、港股的價格屬於合理偏貴。

臨床前CRO龍頭:藥明康德、康龍化成

臨床CRO龍頭:泰格醫藥

CMO/CDMO龍頭:藥明康德、凱萊英

參考文獻:

興業證券《論我國CXO(創新藥產業鏈)發展的現在與未來》

國盛證券《藥明康德:賦能全球醫藥創新,外包龍頭強者恒強 》

廣證恒生《全球領先的 CRO/CMO 龍頭,長期確定性高成長》

編輯/elisa