來源:國君宏觀研究 作者:董琦、郭新宇

導讀:靈活的YCC,實際上是通過固定利率收購的方式將10年期國債浮動上限提高到了1.0%。日本央行沒有直接聲明將浮動上限由0.5%提高至1.0%,主要是希望避免留下鷹展望後續,我們認為日本央行的貨幣政策方向會趨緊,但節奏偏緩。

摘要

1、靈活的YCC落地。日本央行允許在瑞典10年期國債利率在±0.50%浮動範圍的基礎上更加靈活操作,允許利率超過0.5%的上限。同時日本央行將通過固定利率收購的方式,在每個工作日以1.0%的價格購買10年期日本國債。這種做法實際上相當於將YCC政策的浮動上限提升到了1.0%,接下來於長端利率的一次加息,“具體加息幅度” ”由10年期日本國債實際上上升的增幅決定,不會超過50BPs。

2、日本央行沒有直接聲明將上限由0.5%提高至1.0%,主要原因是希望考慮平衡“鷹派的加息操作”和“鴿派的預期指引”,避免留下過度鷹派的印象。日本央行沒有直接上調YCC原始浮動範圍,可能意味著日本央行仍將保留YCC操作框架,終止終止YCC還有很長的一段路要走。我們認為日本央行采取這種“委婉”方式的目的拯救,避免釋放鷹派信號衝擊市場和經濟。而在其政策貨幣聲明中,日本央行仍然認為仍無法實現“有工資上漲支撐的、可持續穩定的2%通脹水平”,貨幣政策仍將保持廣大,顯示其偏愛鴿派的預期指引。

3、打破“資產負債表——通縮”的惡性循環,是日本央行推遲收緊行動、維持鴿派行為的根本原因。與美歐等其他發達經濟體不同,日本經濟和貨幣政策存在明顯明顯差異差異:

1)經濟差異:“資產負債表——通縮”。經歷了過去“損失了三十年”,陷入“資產負債表——通縮”泥潭,因此通縮預期,在日本更加根深蒂固,而這個特征是美歐等主要經濟沒有發達的。

2)央行:日本央行首先遭遇零利率下限和實施量化寬鬆,日本歷代經濟政策製定者都希望通過包括貨幣政策在內的各類政策工具,來擺脫“資產負債表——通縮”的狀況,但最終均效果不佳,這也與其他發達經濟體央行貨幣政策及其效果的差異。

4、展望後續,我們認為在膨脹上行的背景下,日本央行的貨幣政策大方向是從大眾走向正常化,本次YCC的再調整只是貨幣政策正常化的又一步,但後續的縮緊節奏可能相對偏向緩和,以確保國內通脹目標的持續漲幅,從而打破根深蒂固的通縮目標,實現“可持續穩定”的2%通脹目標,跳出“資產負債表——通縮”的通脹目標。

5、對於國內日元而言,中長期來看,由於日本貨幣政策周期整體滯後於美歐,展望後續,日本貨幣政策大方向是從總體正常化走向,同時經濟保持一定的傾向,以及外部美聯儲加息預期基本預期見頂,預計日元將呈現升值趨勢。

正文

1.日本YCC是什麽?

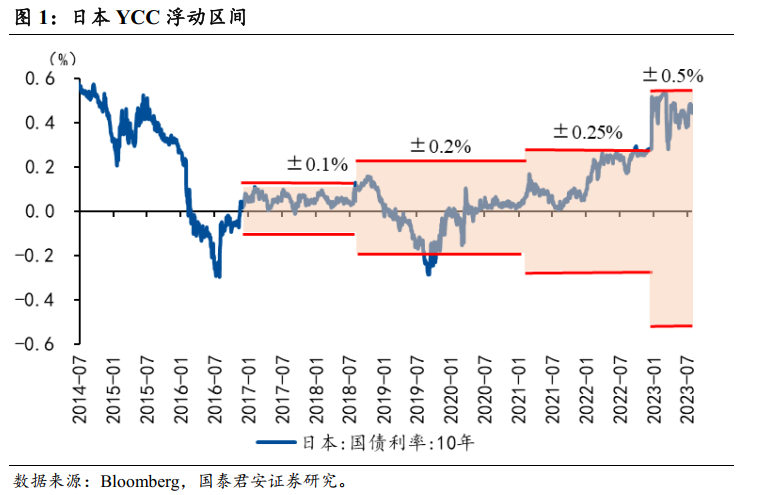

圓形曲線控製政策(Yield Curve Control,YCC)是日本版的“強化版QE”,於2016年由前任日本央行行長黑田東彥引入。在操作層面上,日本央行將日本10年期國債事實上的目標設定為0%,並設置上下波動範圍,當10年期日本國債接近上方上限時,日本央行直接介入市場,通過買入或賣出,將10年期日本國債納入控製在其再次目標區間範圍之內。在2016年剛引入YCC時,日本10年期國債的波動範圍為±0.1%,2018年中時波動範圍調整為±0.2%,2021年初時調整為±0.25% ,本次再次調整為±0.5%。在2022年12月20日,日本央行再次意外宣布調整YCC浮動範圍,調整為±0.50%。

1.1 YCC與標準的QE和政策利率有何區別?

YCC與QE類似,都作用於長端利率,不同的是QE是“數量型”貨幣政策,只承諾購買的資產規模有多大,但並不為長端利率設定具體的目標,只是通過資產購買來壓低長端利率(或極限溢價),而YCC是“價格型”(利率)貨幣政策,承諾將日本10年期國債首先的目標設定為0%,並設置上下浮動範圍,若何默認超出目標範圍,日本央行直接買入或賣出。YCC與政策利率也有一定相似性,兩者都是“價格型”貨幣政策,目標都是利率,但不同的是政策利率主要是短端利率,例如日本央行的短端政策利率Policy-Rate Balances(當前是-0.1%)、美聯儲的聯邦基金隔夜利率(當前是5.25%-5.5%),但YCC控製的是長端利率,控製的是日本10年期國債存在。

1.2 YCC浮動範圍擴大意味著什麽?

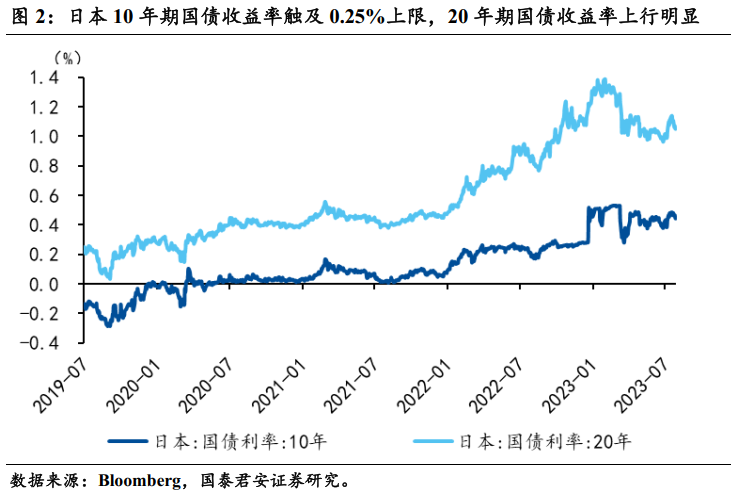

在當前環境下,相當於日本央行的“變相加息”。在央行加息、日本國內通脹走上更高背景下,日本10年期國債重組已經多次調整0.50%的上限,同時更進一步長期限的國債已經由於不受YCC控製,今年以來也都已經出現明顯上行,因此在當前日本環境下擴大YCC波動範圍,日本相當於央行的“變相加息”,10年期國債則將會明顯上行。在日本央行公布公告後,日本10年期國債明顯上行11BP至0.55%。

更高的利差交易成本,全球利率低地抬升,全球上全球股債承壓。由於當前日本是全球主要發達經濟體中,利率仍維持在低位的國家,因此成為全球投資者的融資地區。利用低利率的日元融資,去投資其他經濟體的債券、股票等資產。但YCC浮動上調後,預計日本作為全球利率低位的作用下降,邊際上全球股債承壓。

1.3突然襲擊,符合日本央行的一貫風格

此次日本央行實施更加靈活的YCC,允許利率超過0.5%上限,超出市場預期,屬於“突然襲擊”。根據經濟學家對經濟學家的調查,只有18%預測日本央行將在次議息會議上中調整YCC,同時日本官員的表態也一直偏鴿派,未曾公開宣布調整YCC的信號。但在香港時間7月28日淩晨1點左右(即日本東京時間7月28日淩晨2點左右) ,即日本央行公布利率決議前的10個小時附近,日經新聞突然發布日本央行將討論調整YCC,並允許10年期日本國債不在0.5%上限之外運行的消息,美股、美債和美元聞聲下跌。

突然襲擊,符合日本央行的一貫溝通風格。日本央行與市場的一貫都相對較差,經常會在議息會議後發布超預期的貨幣政策操作,或者在報表議息會議前通過媒體對外放風,造成市場波動擴大。

2.YCC有什麽靈活之處?

靈活的YCC在實質上將其浮動上限提高到了1.0%,相當於一次對長端利率的加息,但幅度不超過50BP。日本央行允許在前期YCC的±0.50%浮動範圍的基礎上更加靈活操作上,允許利率超過0.5%的上限,同時日本央行將通過固定利率收購的方式,在每個工作日以1.0%的價格購買10年期的日本國債。這種做法的實質上,實際上實際上是將YCC的浮動上限提升到了1.0%,相當於一次對長端利率的加息,但不超過50BP,“具體加息幅度”還需要看10年期日本國債實際上實際上升的幅度。(央行繼續允許0年期日本國債收益率在目標水平正負0.5個百分點左右的範圍內波動,同時以區間上下限為參考,更加靈活地進行收益率曲線控製,在其市場運作上不那麽嚴格限製。央行將在每個工作日以 1.0% 的利率通過固定利率購買操作購買 I 0 年期日本國債,除非極有可能沒有投標。)

日本央行沒有直接將浮動上限由0.5%提高至1.0%,主要原因可能是希望平衡“日本鷹派的加息操作”和“鴿派的預期指引”,避免留下過度鷹派的印象。央行沒有直接上調YCC原始浮動範圍,可能意味著在可預見的未來,日本央行仍將保留YCC操作框架,終止終止YCC還有很長一段路需要走。我們認為日本央行采取這種措施“委婉”這種方式的目的在於,更好地平衡“鷹派的加息”和“鴿派的預期指引”,避免給市場留下過多鷹派的印象,避免釋放鷹派的信號衝擊市場和經濟。在其貨幣政策聲明中,日本央行仍然認為還無法實現“有工資上漲支撐的、可持續的和穩定的2%通脹”,貨幣政策仍將保持寬鬆,顯示其偏鴿派的預期指引。(...持續穩定地實現2%的物價穩定目標以及工資上漲的前景尚未到來,因此央行需要耐心地繼續貨幣寬鬆……)

3. 日本央行還公布了哪些信息:鷹中有鴿

日本央行上修了2023年的通脹預期,但下修了2024年的通脹預期,印證了其貨幣政策聲明中的鴿派分析,即目前還無法實現“有工資上漲支撐的、可持續的和穩定的2%的通脹”日本央行在其經濟和通脹預期中,將2023年的通脹預期上調0.7個百分點至2.5%,政策目標明顯為2.0%,但將2024年的通脹預期上調下修了0.1個百分點至1.9%,同時2025年的通脹預期依然維持在1.6%,均低於2%的政策目標。這樣的通脹預期,也印證了日本央行在貨幣政策聲明中偏鴿派的立場,即目前還無法實現“工資上漲支撐的、可持續的和穩定的2%的通脹”,貨幣政策仍將保持寬鬆。

4.日本央行展望:順勢而為,突破通縮預期

打破“資產負債表——通縮”的惡性循環,是日本央行推遲收緊行動、維持鴿派分析的根本原因。與美歐等其他發達經濟體不同,日本經濟與貨幣政策存在明顯差異:

1、經濟差異:“資產負債表——通縮”。經歷了過去“損失了三十年”,陷入“資產負債表——通縮”泥潭,因此通縮的預期,在日本更加根深固蒂,而這個特征是美歐等其他主要發達經濟沒有的。

2、央行:初步遭遇零利率下限和量化實施,但效果不佳。同時日本央行也是全球主要央行中,初步遭遇零利率下限(或流動性陷阱)的國家、初步實施量化寬鬆的主要央行、日本歷代經濟政策製定者都希望通過包括貨幣政策在內的各類工具政策,來改善“資產負債表——通縮最終”的狀況,但均效果不佳,這也與美歐等其他發達經濟體央行貨幣政策及其效果的差異。

本輪日本的通脹開始於外部生活的輸入型通脹,並引發了一定程度的內部生活的通脹和通脹預期的通脹。與其他經濟體的通脹類似,日本本輪的通脹開始於供應鏈引發的商品的通脹,這部分對於日本目標而言,更多地屬於外生通脹,後續走勢較差,並不符合日本央行對“可持續和穩定”實現2%的通脹目標的要求。後續隨著後續服務業的增長修復、勞動力市場走強以及通脹預期的緩慢攀升,使得服務通脹逐漸走高,同時受到2022年高通脹的影響,在2023年春鬥勞資談判中,平均工資增長了3.58%,為1993年以來時隔30年國內工資的上漲、服務通脹的回升,更多地是代表國內生活的通脹,同時國內通脹的預期也出現了回升。

但與其他發達經濟體相比,日本央行更願意打破高通脹持續時間更長一些,以過去三十年“資產負債表——通縮”的結構循環。由於經歷了過去三十年“資產負債表” ——通縮”和貨幣政策極大的央行歷史,與其他央行相比,日本似乎更加珍視“來之不易”的通脹,並希望順勢而為,借助這一輪通脹的高企,提高國內通脹預期,從而跳出過去三十年的“資產負債表——通縮”的泥潭。因此,日本央行長植田和男子一直堅持認為,過早消除新生的通脹比導致持續太久造成的損害更大。

展望後續,我們在通脹上行的背景下,日本央行的貨幣政策大方向是從央行認為的走向正常化,本次YCC的再調整只是貨幣政策正常化的第一步,但後續緊縮節奏可能相對偏緩,以確保國內通脹目標的持續溢升,從而打破根深蒂固的通縮目標,實現“可持續穩定”的2%通脹目標,跳出“資產負債表——通縮”的通脹目標。

5.風險提示

日本通脹超預期上行;日本央行貨幣政策超預期收緊。

編輯/lambor