來源:陳達美股投資

摘要:無論如安卓這樣的技術平台、還是微信這樣的社交平台,還是拼多多這樣的社交電商,用戶越多、關系鏈越豐富、用戶時長越長,則價值越大,且以指數級增長。

1、成長

先給本文的科技股定個義。

這里說的科技股,是 disruptive tech(顛覆式科技),是信息技術對某行業商業模式的摧毀並重塑。醫藥造船紡織挖煤都有科技成分、但沒有顛覆、越界的非分,則就不是本文所談的科技股。

科技股,我認為本質是模式的進化,而並不僅僅是一個產品(服務)的進化。模式的進化,就意味著科技股沒有行業邊界、可以越界。比如醫藥——就算你是萬能藥——也必須待在醫藥這個版塊里,但亞馬遜可以去零售業也可以去雲計算;谷歌可以去製造業也可以去娛樂業。無邊界是科技股成長性的根源。傳統行業最想對科技股求饒的,就是,你別過來,你別越界。

科技股的特色就是怎麽哪里都有你,無遠弗屆,很難分類。比如標普就將亞馬遜不尷不尬、不倫不類地歸在了可選消費板塊。

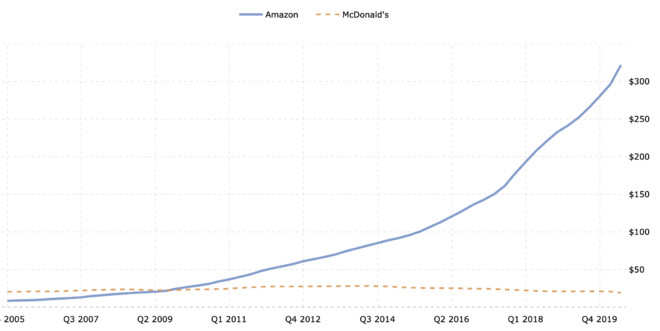

而我們所說顛覆式、越界的科技股,必然是高增長的科技公司,且增長為指數級。20%+的業績增長可以保持許多年,比如亞馬遜,15年來保持年復合35%以上的增長。反映在坐標上,就是一根恐怖上翹的曲線。(如下圖)

經過許多切膚的教訓,我的經驗是,盡量投資成長股,萬莫去撿煙屁股。巴菲特的價值投資,本質上更接近於費雪的成長股投資思路,巴菲特在費雪身上汲取的養分比在格雷厄姆身上的還多。他不完全是value investing,而應該叫value investing in growth companies ,成長股其實是巴菲特擺在台面上但又不說的秘密。

(藍色:亞馬遜的收入增長曲線,作為對比,黃色是傳統餐飲公司麥當勞的收入增長,兩者你會投資誰呢?來源:macrotrends.com)

2、顛覆

一年前大家問:蔚來還行嗎?一年後大家問,蔚來超豐田行嗎?反映出兩點:一、科技股容易自帶躁鬱症基因;二、第二個問題問錯,前者是科技股,後者是汽車股,股值邏輯的差別,如若雲泥。

特斯拉與蔚來的未來,其現金流將主要來源於這些業務(包括不限於):1.智能汽車;2.電池即服務(BaaS);3. 打車服務;4.軟件即服務(SaaS);5.自動駕駛。造車只有20%毛利,但幹到SaaS和自動駕駛可能就有80%,利潤率陡升。

所謂顛覆(disruptive),是摧毀並重塑模式,是推棋盤而非挪棋子。是賺到原有模式賺不到的錢,比如燃油車賺不到SaaS的錢。與其說電動車將了燃油車一軍,不如說電動車推掉了燃油車的棋盤。

在我個人的經驗里,傳統車企的,無論是分析師還是公司員工,對新勢力幾乎普遍是嗤之以鼻的態度。這是棋子對棋盤的不敏感。

3、估值

科技股的估值總讓人咋舌。在科技股之前,10億美元的獨角獸公司極其罕見——所以才會把它們叫做獨角獸,因為乃稀世之珍。而在科技股之後,獨角獸多如白斬雞。我把這種現象叫做獨角獸的通脹。

而傳統估值模型對於科技股是失靈的。因為估值模型都是線性,比如P/E,每一塊錢P能創造多少E,你從中看不出E的曲線未來翹起的形狀;甚至PEG,也就是市盈率再除以增長率,是線性上加線性(PEG的意思是20倍PE 20%增長的公司與10倍PE 10%增長的公司一樣好,但在我看來前者顯然更好),線性模型不反應增長的復利效應,尤其是科技股的指數級增長。

但曾有一個針對分析師的民調發現,方便趁手的PEG是花街最鍾情的估值指標(雖然研報里不說),所以PEG仍然有共識的銳利。

DCF、P/E、P/S、PEG——無論是絕對估值法還是相對估值法——都容易翻車。還有一個叫用戶法(member-based valuation),根據MAU/DAU/ARPU/LTV/貨幣化率 等數據來估值,我認為這反而不失為是個不錯的可替代方法。

估值模型失靈,所以我們看到,之於高成長科技股,投行分析師就兩種做法:一是目標價追著股價跑,因為可能你覆蓋一次,隔一晚你的目標價就被頂裂了。這叫看圖說話;二是瞄準月亮射樹梢,比如現價20目標價200,一勞長逸。

對於分析師拍出來的目標價,不拆穿才是正能量。這就跟情侶第一次睡一起一樣,你知道我的圖謀不軌,我知道你的故作矜持。大家心里明白就好。

4、變現

科技股最難是變現。比如AI變現這跟骨頭就很難啃;AR/VR前幾年很浪,但近些年有點沉靜,因為變現路徑出了問題。但其實AR/VR的技術發展仍在飛速膨脹(這方面可以多關注 Google, PTC, Microsoft, Wikitude, DAQRI, Zugara, Blippar, Magic Leap等一票AR/VR公司),貨幣化成熟了,市場還會有下一次的狂躁。

流量變現一直是難題。同樣是天文級別流量,美版天涯 Reddit(一個純社區),月活4.3億,日均page visits 1.5億,但僅僅估值30億美元。月活7億的螞蟻至少2500億,月活6.4億的拼多多1800億。原因在哪?因為Reddit離交易很遠,螞蟻與拼多多卻離交易很近。

如果某科技股一直存在變現問題,則估值會有明顯的天花板效應。社區模式就一直存在這個為人詬病的問題,所以哪怕如B站一樣多彩斑斕,也難以避免貨幣化的憂心忡忡(至少投資人會有這個憂心)。社區模式的弊端,用一句話解釋可能更容易理解:人,總是因為買賣而聚集,卻總是因為觀點而離散。

接近買賣、接近交易的流量,才是你貨幣化最好的多肽鏈。

5、馬太

科技行業最大的特點:強者恒強,弱雞裂肛。

這是因為科技股平台模式的網絡化與無邊界。無論如安卓這樣的技術平台、還是微信這樣的社交平台,還是拼多多這樣的社交電商,用戶越多、關系鏈越豐富、用戶時長越長,則價值越大(暫不提貨幣化的難度),且以指數級增長。

你用了微信,你的朋友會因為你用了微信而開始用微信,最後你會因為你太多的朋友用微信而更離不開微信。這是一個病毒式的擴散路徑所引發的反正反饋loop。

傳統行業里,產品優勢就是競爭優勢,格力空調好,但如果我能做出大差不差、但省電30%的空調,我必能挖其牆角;但在科技股的邏輯里,即使我做出了比微信更好的產品,因為沒有網絡化觸角,所以沒人用,大概率是無人問津,結局涼涼。

科技股說白了就是錨定了兩件事:網絡效應(network effects)和 轉換成本 (switching costs),瘋狂做大做強。

所以科技股一個策略是類似對衝基金Coatue 的long/short,由於強者恒強,所以long 強者;由於弱雞裂肛,所以short 弱雞。Coatue的做法是long科技巨頭並short 3F——Fad(狂熱)、Fade(褪祛)、Fraud(詐騙)——那些看著像鳳凰的弱雞們。

但出於風控的考慮,我非常不建議裸做空科技股,尤其絕對不能以估值過高做為做空決策的唯一依據。

另一個穩穩的策略是投資指數。因為指數有優勝劣汰的淘汰機製,時間一長,自然而然保留強者剔除弱雞。中外科技股的指數這些年來幾乎都能跑贏寬基。科技股投資是一塊硬肉,一般軟弱的胃很難消化,要做軟了才能吃。而怎麽才能做軟?通過指數。

6、表外

科技股在資產上的特征是輕資產與平台化。重資產公司本質上是靠資產負債表賺錢,而科技股本質上靠人才與模式賺錢。他們賬上現金滿溢。科技股的核心資產,往往都在表外。當然也存在靠資產負債表賺錢的所謂「科技公司」,比如IDC,沾親帶故的,但也很能漲。比如萬國數據咩的。

靠表內資產賺錢是件無比瑣碎的苦差事。比如投資長租公寓,你所有的努力就是圍繞你的核心資產——物業,來提高運營效率,降本增效,提高入住率,擠出利潤率。這模式的邊界十分清晰。生意模式的回報率如同債券派息,天花板貼在地板上。

新規出台,螞蟻估值收到很大影響。本質上就是原先在表外占盡便宜,被迫挪到表內來做,就只能一聲歎息。

7、防禦

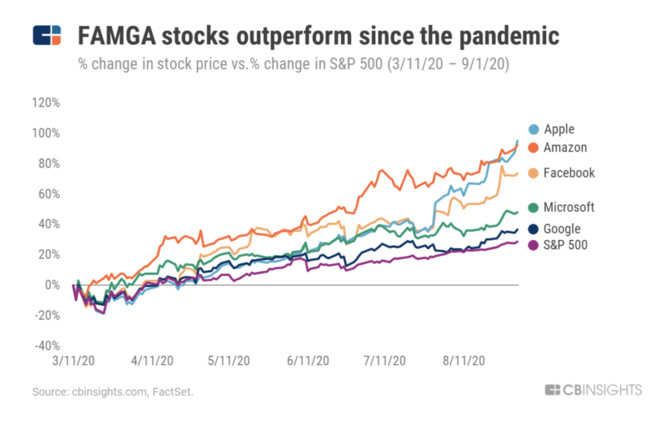

雖然疫苗曙光、Zoom暴跌,但我認為疫情對於行業景觀的改造,是永久的。行內人直言,數字化辦公這塊,2020直接時間機器向前平移了三到四年(見McKinsey Global Survey)。如果想到Zoom一年走過了三到四年的路,其在天上的估值倒也能理解。

疫情中的新發現——傳統的防禦板塊,必選消費、公用事業(傳統水電煤)等,好像對衰退已經沒有那麽好的防禦作用。但反過來,上雲的科技股,卻防禦得更好。我們一直說大數據是新的水電煤,以此引申而言會不會有朝一日,科技股是有更好防禦屬性的投資組合。

這個觀點放在一年前來講,簡直是癡人說夢。

(科技公司蘋果、亞馬遜、連輸、谷歌在疫情中的表現,來源:CBIINSIGHTS)

8、波動

科技股波動率一定很大,但波動不是風險,而是價值。你可以將股票當成一個價格為股價的超長期 call option (看漲期權),比如PDD就是一個價格為150美元一股的看漲期權,150是你的成本,期限是從此時到公司湮滅。看漲期權的價格有很大一部分是由其內在波動率(IV)決定,IV越大,價格越高;所以天然的,波動越高的公司股票,估值理應更高。

這也很好理解,如果有個股票,明天有可能翻100倍,也有可能歸零,那這個股票的價格會非常高,高到他明天不可能翻100倍(所以你很難見到一天翻100倍的股票。這是個大悖論)。

所以投資科技股本質上是長期擁抱波動。你需要確保在股價氣勢如虹向上波的時候,你正牢牢地抱住他們的大腿不鬆手。

編輯/Viola