來源:牛牛圈

作者:林奇漫遊紀

如果不是今天早上看到芒格旗下公司增持的消息,我幾乎要遺忘了阿里巴巴這只電商巨頭的股票。

據Daily Journal Corp.的13F文件,該公司在2021Q1持有了3750萬美元市值的阿里巴巴美股。作為著名的價值投資者查理·芒格,巴菲特背後的“男人”,為何會看上幾乎一年沒有漲的阿里巴巴?

更神奇的是,因為李錄近期賣出阿里、買入拼多多,而芒格去買阿里肯定會谘詢李錄的意見。所以芒格對於阿里的態度比較魔幻。

經歷了過去螞蟻事件、反壟斷等一系列風波的阿里,現在值多少錢,是合適的的價值投資標的嗎?

對此,中金研究對於目前阿里的價值給出了相關的估值,針對此我談些看法。

核心電商業務:消費升級打造堅實核心基本盤

對於阿里巴巴的基本牌,電商業務,在遭受拼多多的不斷衝擊後,中金認為淘系份額仍然能夠維持50%的穩定下限,並因為有較高的效率,利潤份額仍將遠超 50%。

目前市場上面對於阿里主營業務的擔憂,主要是因為在流量的競爭角度上,認為阿里被拼多多和接下來的抖音電商切入進來會分走更多的流量。

但其實外部看是流量轉移給競爭對手切入帶來的勢能 ;內部看是戰略聚焦留給對手的差異化競爭空間。

對此從流量角度的切入,對於這類競爭,沒有任何辦法,不管是騰訊系的拼多多和字節系的抖音,流量都要比阿里更充沛。

若是這類競爭帶來的市場份額下降,中金認為可坦然的接受。 畢竟這項業務對流量的預期回報率也可能要比阿里低。

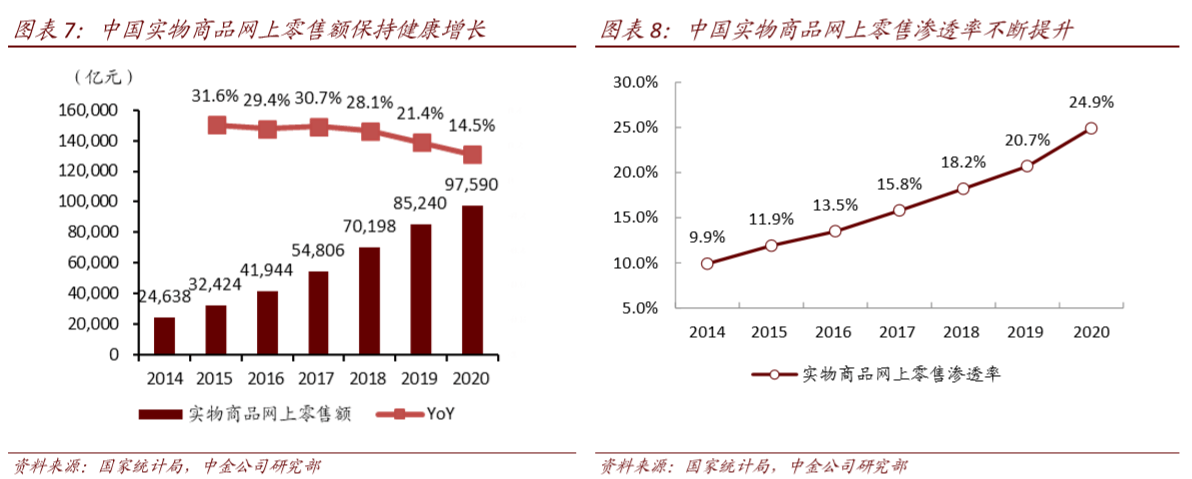

畢竟阿里巴巴所在的電商賽道是以十萬億元為單位的龐大市場,具有較大的市場空間和增長潛力。

在過去的六年時間內,我國實物商品線上零售額保持高速增長,相比 2014 年實物商品網上零售額已翻了 4 倍,年復合增長率 高達 26%,線上滲透率由 2014 年的10%增長至 2020 年的 25%。

根據中金的預測來看,當對手流量見頂時,預計淘系市場成交份額有望維持 50%的穩定下限。

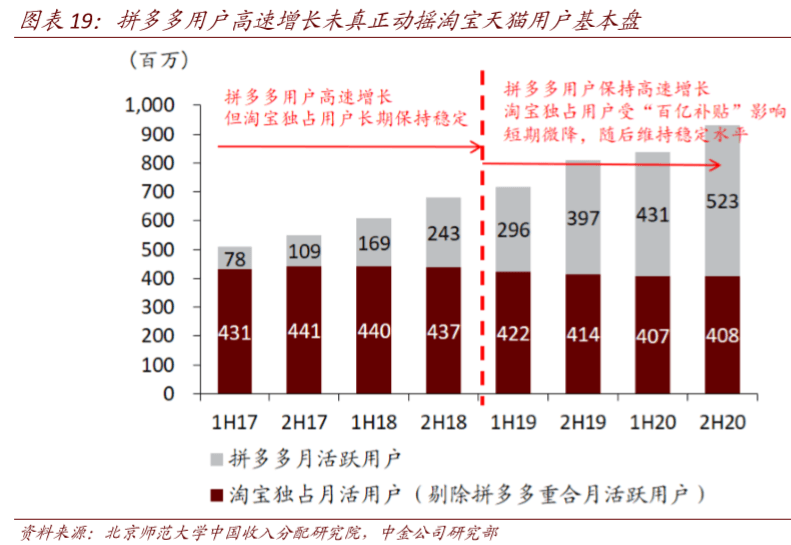

以競爭對手為例,拼多多在過去幾年的快速崛起中也未能真正動搖淘寶天貓的根基。

拼多多平均月活躍用戶從 2017 年上半年 2,800 萬躍升至 2020 年下半年的 5.2 億,但手機淘寶的獨占月活躍用戶數(剔除手機淘寶與拼多多重合月活躍用戶後)在過去的四年中始終保持在一 個較為穩定的水平。

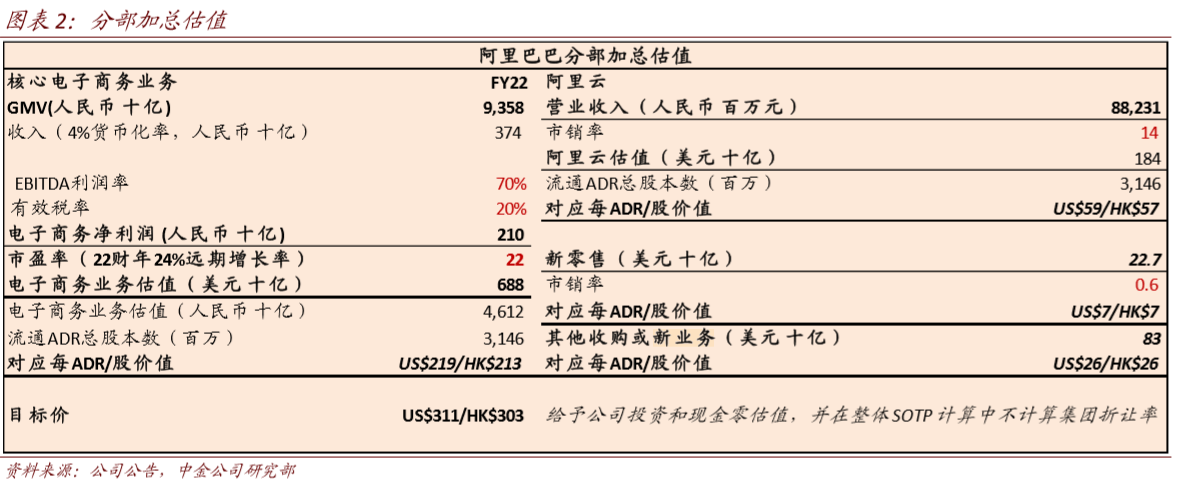

小結:中金認為其核心電商業務非通用準則淨利潤 2022 財年遠期增長率為 24%,基於 0.9 倍 PEG 給予 22 倍 2022 財年非通用準則淨利潤,對應公司核心電商業務的估值為 46,117 億元人民幣(對應 219 美元/213 港元)。

雲計算業務:一朝飛天夢,十年阿里雲

對於雲計算業務,電商公司有天然的優勢,強如亞馬遜的AWS。

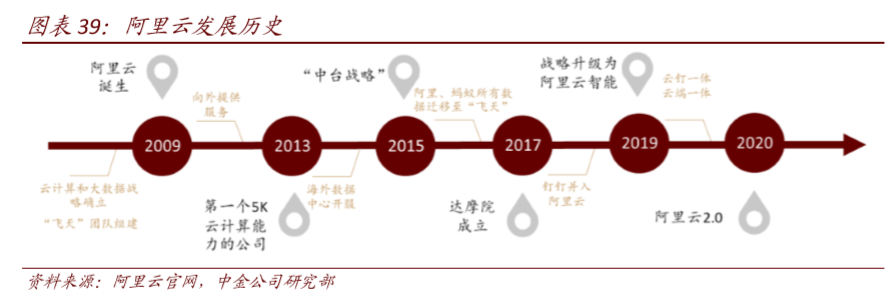

本文簡單回顧一下阿里的雲計算:2009 年阿里迎來了重要的技術轉型,從去 IOE 到自研「飛天」雲計算操作系統,阿里雲扛住了內外的質疑;

2013 年「飛天」終於實現了獨自調度 5,000 台服務器的目標,由此阿里雲真正實現了中國雲計算技術的自主可控,成為了中國雲計算技術最領先的公司;

2020 年,11 歲的阿里雲進入 2.0 時代,以期數字經濟時代構建雲的基礎設施,同時「雲 端一體」、「雲釘一體」兩條腿走路,改變雲的使用方式、應用開發的方式、IT 理念。

目前阿里雲的市場份額在過去一年繼續穩步鞏固提高。

阿里雲過基本上保持在 60%以上的增速。2018 年阿里雲在 A 股上市公司的滲透率為 56%,到 2020 年已經增長至 60%,雲計算付費用戶規模超 300 萬,2018-2020 單用戶付費值 CAGR 為 40%。

同時,阿里雲在 2020 年 4 季度業務收入達 161 億元,同比增長 50%;受益於規模效應,EBITA 首次轉正,調整後 EBITA 為 2400 萬元,迎來回收期。中金預計2021財年 雲計算業務收入有望同比增長54%達 616 億元,占比進一步提升到 8.7%。

目前市面上,甚至有觀點,買拼多多就是買阿里,買阿里就是買雲計算。

小結:考慮到市場主流雲計算公司包括亞馬遜、谷歌、微軟等公司雲業務市場給予 2021 年估值市銷率在 10-15 倍市銷率之間,且市場給予全球已上市的領先雲計算公司 2021 年估值市 銷率約 14 倍,

中金對阿里雲的估值,基於2022 財年14倍市銷率給予 12352 億元人民幣估值(對 應 59 美元/57 港元)。

新興業務:預期降至冰點,但並未丟失主動變革能力

首先是新零售,這一塊,雖然阿里涉及的時間可以追溯五年以上,但是在新零售的成績單上並沒有十分突出。

市場看到直播電商、社區團購等新模式的機會,很大程度上是因為這些全新的業務,都有突破萬億元級市場的能力。

而阿里花大力氣改造的的新零售板塊,本身就是對線下十萬億元存量市場的改造,因為涉及相關方和既得利益非常多,這種改造是會非常緩慢的,需要異乎尋常的耐心。

我們可以看到自16年馬雲在雲棲大會上提出「線上+線下+現代物流」結 合的新零售概念,阿里的嚐試一直沒有停下來。

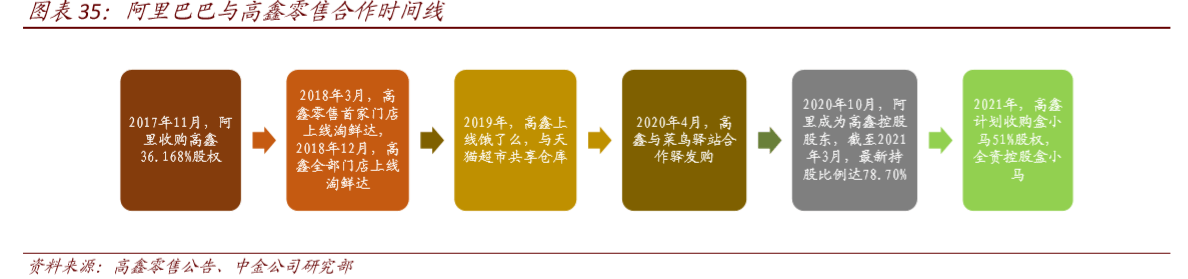

包括盒馬圍繞人、貨、場,從 0 到 1 的數字化嚐試。 其次,以股權為紐帶深度綁定高鑫零售,雙方合作持續強化。還有目前培育的淘寶特價版、淘寶直播、淘寶買菜等。

目前阿里在新零售上的探索是遙遙領先的。不過,仍待進一步突破的是,當阿里嚐試向存量商超輸出一套零售雲的操作系統、說服既有供應鏈接受它的解決方案時, 這種對原有模式進行改造時所需要的信任感的建立是最難和最消耗時間的。

特別是當傳統的模式已經根深蒂固以十年計時,他們從不信任到將信將疑、到嚐試、到有一點點信任、到肯定初步的成果、到擴大需求最後到充分信任,都是一個極其漫長的過程。

其次數媒及娛樂業務,雖然包括優酷在內的整個產業鏈,幾乎都面臨虧損的境地,但阿里建成全產業娛樂鏈,形成內容生產、 渠道發行和終端消費產業閉環,助力行業各個環節發展。

金融服務方面:依托阿里巴巴集團的線上零售場景,數字支付與數字金融驅動營收與利潤快速增長,全球化與新興業務拓展未來展望。

小結:對於阿里的新零售業務,我們預測 2022 財年新零售業務在並表高鑫零售後有望同比增長 51%,實現 2532 億元的收入規模,基於可比估值法,2022 財年 0.6 倍市銷率給予 1,519 億元人民幣估值(對應 7 美元/7 港元) 。

而對於於阿里體系內培育的其他新業務(淘寶買菜、淘寶特價版等),中金暫時給予零估值,但同時在計算利潤時,也排除掉這部分業務的虧損,若後續阿里能在特定賽道上證明新業務的競爭力,屆時會考慮納入分部加總估值的框架中。

對於阿里的收購並表或其他新業務,按照最新一輪融資估值或收購估值給予分部加總,加總估值 5,541 億元人民幣估值(對應 26 美元/26 港元)。

總結

中金認為,目前阿里巴巴的合理估值應該為每股311 美元/304 港元,較公司目前股價(227 美元/220 港元)存在 37%/38%的上行空間。

對於阿里的話:

在過去的一段時間里,確實遭遇了很多的問題,但是對阿里的大部分擔憂都是沒有必要的,任何公司、產品和服務,都有規模的極限和生命的周期,沒有一個公司能窮盡世界上所有的商業模式,也沒有一個企業家、 一個團隊能應對市場上所有的變化和難題。

但其實阿里仍有主動變革的能力,盡管結果短期未可知,但當前主流市場預期對阿里新業務幾乎降至冰點,已經降無可降,如果接下來超預期反轉,就能夠面臨戴維斯雙擊。這或許也是芒格買入阿里的原因之一。

編輯/charlie

來源:牛牛圈

作者:林奇漫遊紀

如果不是今天早上看到芒格旗下公司增持的消息,我幾乎要遺忘了阿里巴巴這隻電商巨頭的股票。

據Daily Journal Corp.的13F文件,該公司在2021Q1持有了3750萬美元市值的阿里巴巴美股。作為著名的價值投資者查理·芒格,巴菲特背後的“男人”,為何會看上幾乎一年沒有漲的阿里巴巴?

更神奇的是,因為李錄近期賣出阿里、買入拼多多,而芒格去買阿里肯定會諮詢李錄的意見。所以芒格對於阿里的態度比較魔幻。

經歷了過去螞蟻事件、反壟斷等一系列風波的阿里,現在值多少錢,是合適的的價值投資標的嗎?

對此,中金研究對於目前阿里的價值給出了相關的估值,針對此我談些看法。

核心電商業務:消費升級打造堅實核心基本盤

對於阿里巴巴的基本牌,電商業務,在遭受拼多多的不斷衝擊後,中金認為淘系份額仍然能夠維持50%的穩定下限,並因為有較高的效率,利潤份額仍將遠超 50%。

目前市場上面對於阿里主營業務的擔憂,主要是因為在流量的競爭角度上,認為阿里被拼多多和接下來的抖音電商切入進來會分走更多的流量。

但其實外部看是流量轉移給競爭對手切入帶來的勢能 ;內部看是戰略聚焦留給對手的差異化競爭空間。

對此從流量角度的切入,對於這類競爭,沒有任何辦法,不管是騰訊系的拼多多和字節系的抖音,流量都要比阿里更充沛。

若是這類競爭帶來的市場份額下降,中金認為可坦然的接受。 畢竟這項業務對流量的預期回報率也可能要比阿里低。

畢竟阿里巴巴所在的電商賽道是以十萬億元為單位的龐大市場,具有較大的市場空間和增長潛力。

在過去的六年時間內,我國實物商品線上零售額保持高速增長,相比 2014 年實物商品網上零售額已翻了 4 倍,年複合增長率 高達 26%,線上滲透率由 2014 年的10%增長至 2020 年的 25%。

根據中金的預測來看,當對手流量見頂時,預計淘系市場成交份額有望維持 50%的穩定下限。

以競爭對手為例,拼多多在過去幾年的快速崛起中也未能真正動搖淘寶天貓的根基。

拼多多平均月活躍用戶從 2017 年上半年 2,800 萬躍升至 2020 年下半年的 5.2 億,但手機淘寶的獨佔月活躍用戶數(剔除手機淘寶與拼多多重合月活躍用戶後)在過去的四年中始終保持在一 個較為穩定的水平。

小結:中金認為其核心電商業務非通用準則淨利潤 2022 財年遠期增長率為 24%,基於 0.9 倍 PEG 給予 22 倍 2022 財年非通用準則淨利潤,對應公司核心電商業務的估值為 46,117 億元人民幣(對應 219 美元/213 港元)。

雲計算業務:一朝飛天夢,十年阿里雲

對於雲計算業務,電商公司有天然的優勢,強如亞馬遜的AWS。

本文簡單回顧一下阿里的雲計算:2009 年阿里迎來了重要的技術轉型,從去 IOE 到自研「飛天」雲計算操作系統,阿里雲扛住了內外的質疑;

2013 年「飛天」終於實現了獨自調度 5,000 台服務器的目標,由此阿里雲真正實現了中國雲計算技術的自主可控,成為了中國雲計算技術最領先的公司;

2020 年,11 歲的阿里雲進入 2.0 時代,以期數字經濟時代構建雲的基礎設施,同時「雲 端一體」、「雲釘一體」兩條腿走路,改變雲的使用方式、應用開發的方式、IT 理念。

目前阿里雲的市場份額在過去一年繼續穩步鞏固提高。

阿里雲過基本上保持在 60%以上的增速。2018 年阿里雲在 A 股上市公司的滲透率為 56%,到 2020 年已經增長至 60%,雲計算付費用戶規模超 300 萬,2018-2020 單用戶付費值 CAGR 為 40%。

同時,阿里雲在 2020 年 4 季度業務收入達 161 億元,同比增長 50%;受益於規模效應,EBITA 首次轉正,調整後 EBITA 為 2400 萬元,迎來回收期。中金預計2021財年 雲計算業務收入有望同比增長54%達 616 億元,佔比進一步提升到 8.7%。

目前市面上,甚至有觀點,買拼多多就是買阿里,買阿里就是買雲計算。

小結:考慮到市場主流雲計算公司包括亞馬遜、谷歌、微軟等公司雲業務市場給予 2021 年估值市銷率在 10-15 倍市銷率之間,且市場給予全球已上市的領先雲計算公司 2021 年估值市 銷率約 14 倍,

中金對阿里雲的估值,基於2022 財年14倍市銷率給予 12352 億元人民幣估值(對 應 59 美元/57 港元)。

新興業務:預期降至冰點,但並未丟失主動變革能力

首先是新零售,這一塊,雖然阿里涉及的時間可以追溯五年以上,但是在新零售的成績單上並沒有十分突出。

市場看到直播電商、社區團購等新模式的機會,很大程度上是因為這些全新的業務,都有突破萬億元級市場的能力。

而阿里花大力氣改造的的新零售板塊,本身就是對線下十萬億元存量市場的改造,因為涉及相關方和既得利益非常多,這種改造是會非常緩慢的,需要異乎尋常的耐心。

我們可以看到自16年馬雲在雲棲大會上提出「線上+線下+現代物流」結 合的新零售概念,阿里的嘗試一直沒有停下來。

包括盒馬圍繞人、貨、場,從 0 到 1 的數字化嘗試。 其次,以股權為紐帶深度綁定高鑫零售,雙方合作持續強化。還有目前培育的淘寶特價版、淘寶直播、淘寶買菜等。

目前阿里在新零售上的探索是遙遙領先的。不過,仍待進一步突破的是,當阿里嘗試向存量商超輸出一套零售雲的操作系統、説服既有供應鏈接受它的解決方案時, 這種對原有模式進行改造時所需要的信任感的建立是最難和最消耗時間的。

特別是當傳統的模式已經根深蒂固以十年計時,他們從不信任到將信將疑、到嘗試、到有一點點信任、到肯定初步的成果、到擴大需求最後到充分信任,都是一個極其漫長的過程。

其次數媒及娛樂業務,雖然包括優酷在內的整個產業鏈,幾乎都面臨虧損的境地,但阿里建成全產業娛樂鏈,形成內容生產、 渠道發行和終端消費產業閉環,助力行業各個環節發展。

金融服務方面:依託阿里巴巴集團的線上零售場景,數字支付與數字金融驅動營收與利潤快速增長,全球化與新興業務拓展未來展望。

小結:對於阿里的新零售業務,我們預測 2022 財年新零售業務在並表高鑫零售後有望同比增長 51%,實現 2532 億元的收入規模,基於可比估值法,2022 財年 0.6 倍市銷率給予 1,519 億元人民幣估值(對應 7 美元/7 港元) 。

而對於於阿里體系內培育的其他新業務(淘寶買菜、淘寶特價版等),中金暫時給予零估值,但同時在計算利潤時,也排除掉這部分業務的虧損,若後續阿里能在特定賽道上證明新業務的競爭力,屆時會考慮納入分部加總估值的框架中。

對於阿里的收購併表或其他新業務,按照最新一輪融資估值或收購估值給予分部加總,加總估值 5,541 億元人民幣估值(對應 26 美元/26 港元)。

總結

中金認為,目前阿里巴巴的合理估值應該為每股311 美元/304 港元,較公司目前股價(227 美元/220 港元)存在 37%/38%的上行空間。

對於阿里的話:

在過去的一段時間裏,確實遭遇了很多的問題,但是對阿里的大部分擔憂都是沒有必要的,任何公司、產品和服務,都有規模的極限和生命的週期,沒有一個公司能窮盡世界上所有的商業模式,也沒有一個企業家、 一個團隊能應對市場上所有的變化和難題。

但其實阿里仍有主動變革的能力,儘管結果短期未可知,但當前主流市場預期對阿里新業務幾乎降至冰點,已經降無可降,如果接下來超預期反轉,就能夠面臨戴維斯雙擊。這或許也是芒格買入阿里的原因之一。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。