來源:華爾街見聞

作者:粥七

在半年度貨幣政策報告中,美聯儲稱今年上半年美國通脹都“遠高於”2%的長期目標,一些通脹指標更是升至40多年新高,反映了供需失衡、能源和食品漲價,勞動力市場極度緊張和名義工資快速上升造成的更廣泛價格壓力,“需求依然強勁,而供應僅溫和增長”。

然而,美東時間6月21日周二,聖路易斯聯儲經濟學家們表示,美聯儲主席鮑威爾追蹤美國勞動力市場緊俏程度的指標言過其實。

美國勞動力市場遠沒有鮑威爾經常引用的衡量標準所認為的那樣緊張以作為經濟過熱的證據。

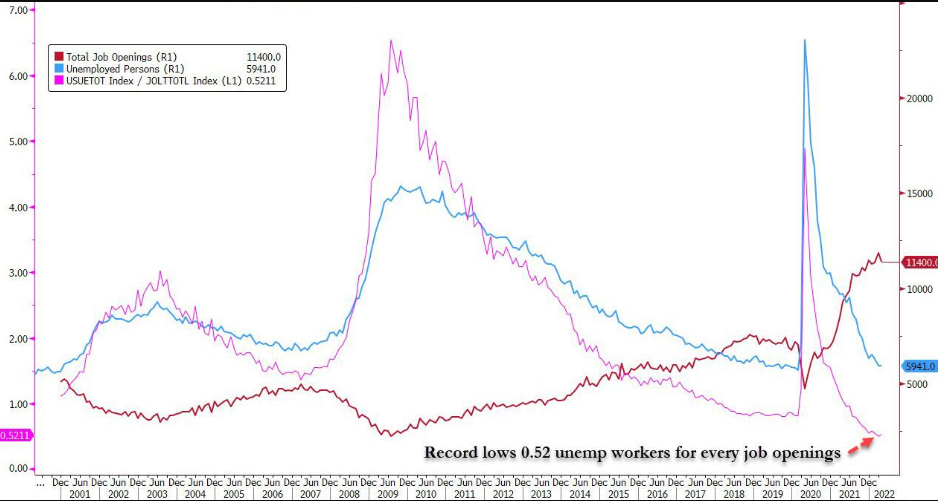

鮑威爾此前曾表示,企業對員工需求強勁。他在本月FOMC會議後的新聞發布上也提及,每個求職者大概對應兩個職位空缺。並且他還表示,降低企業用工需求有助於將工資增長控製在更為健康的水平,而且與2%的通脹目標也更為一致。

經濟學家David Andolfatto和Serdar Birinci在聖路易斯聯儲網站上的一篇文章中寫道,將空缺職位計算方式調整為包含轉移到新工作的就業人數後,勞動力市場似乎也就不那麽緊張了。

每個人似乎都同意,勞動力市場非常緊張,鑒於最近的通貨膨脹,許多工人的實際工資似乎正在下降。同時,利潤率似乎升高了。這怎麽會與勞動力市場緊張相一致呢?

在今年三月,美國職位空缺一度達到1190萬個的創紀錄高位,但隨後在4月份便降至1140萬個,刷新疫情以來的最大單月跌幅。如華爾街見聞稍早前文章提及,由於職位空缺遠遠多於失業人數,這意味著在4月份,每一個職位空缺又有不到1個失業工人(0.52個),相比上個月對應的0.56個變化並不大。

Andolfatto和Birinci表示,測算方法的調整是有意義的,因為現實情況是許多勞動力是從一份工作轉移到另一份工作的,而非從失業轉到一份工作。如果使用他們調整後的數據計算,那麽職位空缺相對於可用勞動力的水平是"更接近於真實"。

與歷史平均水平相比,調整後的比率仍然相對偏高,但大大降低了緊張程度。

仍保持強勁的就業市場一直都為鮑威爾加息提供有力的支持,一旦這個指標“破防”,擺在鮑威爾面前想要“軟著陸”的難題料將多了一重新的不穩定因素。

編輯/ping