近日,特斯拉披露一季度交付量,達到創紀錄的184,800台,超市場預期。其中,3月銷量達9.5萬台,也創單月銷量新高。周一該股漲超4%,今日盤前微漲。

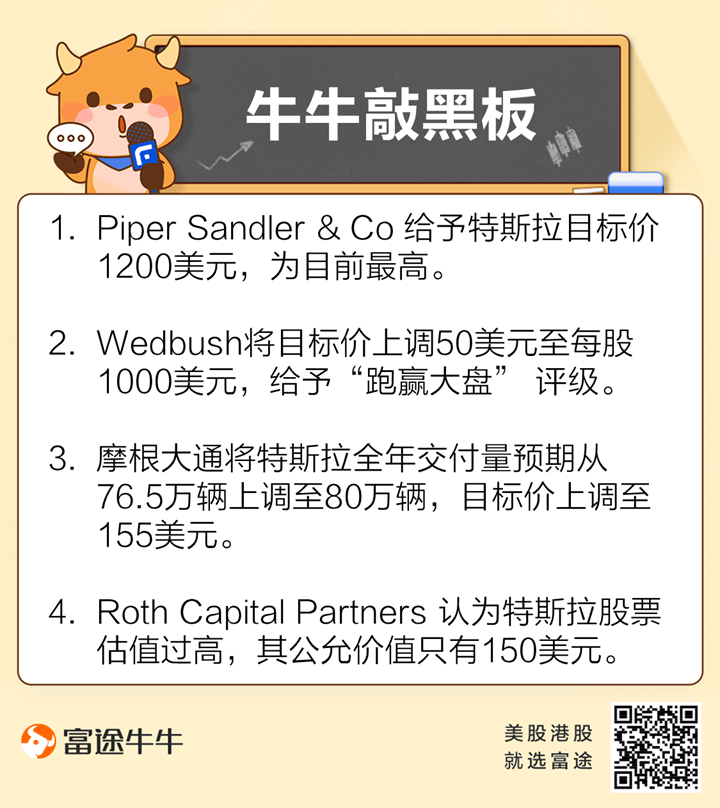

數據公布後,多家機構上調特斯拉目標價。其中目前最高的是Piper Sandler & Co,給予特斯拉目標價1200美元。韋德布什(Wedbush)上調50美元至每股1000美元。Wedbush還將特斯拉的評級從「中性」上調至「跑贏大盤」,同時將該股列入其「最佳擇股」名單。

韋德布什分析師Dan Ives表示,特斯拉(股價上行)的一大催化劑是美國總統拜登的「綠色能源」議程——主要是國會若取消針對電動汽車稅收抵免的銷售配額上限,可能會大幅降低美國消費者購買特斯拉汽車的最終價格。分析師預計,作為拜登2.3萬億美元基礎設施計劃的一部分,國會最終將取消電動汽車稅收抵免的上限。

另外,盡管整個汽車行業面臨芯片短缺和各種供應鏈問題,他預計特斯拉今年的交貨量可能會超過85萬輛,甚至會達到90萬輛的延伸目標。韋德布什還認為,特斯拉的盈利能力將在未來三到四年內顯著改善,到2026年,其每股收益有望達到20美元。

摩根大通表示,特斯拉第一季度交付量好於預期,預計全年交付量有利好,將全年交付量預期從76.5萬輛上調至80萬輛。目標價從135美元上調至155美元,給予減持評級。

傑富瑞(Jefferies)分析師則表示,盡管大多數其他汽車廠商的汽車交付量都因芯片短缺而下降,但特斯拉的交付表現卻和他們不同。他們預計「股市應該會對其第一季度交付數據做出‘良好反應’。」傑富瑞給予特斯拉目標價700美元,評級為持有。

興業證券表示,根據特斯拉產銷規劃,預計未來交付量年平均增長率將達到50%,21年Q1公司銷量同比增速超100%,預計2021全年銷量有望達到100萬輛(同比+100%)及以上,增量預計主要由國產Model Y、國產出口Model 3、美國Model Y以及歐洲工廠產銷貢獻。

該機構表示,中長期看,伴隨國產Model 3、美國Model Y放量及國產Model Y上市,上海工廠二期、美國第三工廠及歐洲工廠投產,以及Semi、Cybertruck等新車型上市,特斯拉將進入為期3-4年的全球放量周期。

也有分析師不看好特斯拉。一貫看空特斯拉的Roth Capital Partners分析師Craig Irwin周二表示,特斯拉股票估值過高,其公允價值只有150美元。雖然他也承認特斯拉目前是市場領頭羊,對電動汽車的銷售前景也持樂觀態度,但他認為,特斯拉超越預期的可能性「顯然已經體現在估值中」。

編輯/lydia

近日,特斯拉披露一季度交付量,達到創紀錄的184,800台,超市場預期。其中,3月銷量達9.5萬台,也創單月銷量新高。週一該股漲超4%,今日盤前微漲。

數據公佈後,多家機構上調特斯拉目標價。其中目前最高的是Piper Sandler & Co,給予特斯拉目標價1200美元。韋德布什(Wedbush)上調50美元至每股1000美元。Wedbush還將特斯拉的評級從「中性」上調至「跑贏大盤」,同時將該股列入其「最佳擇股」名單。

韋德布什分析師Dan Ives表示,特斯拉(股價上行)的一大催化劑是美國總統拜登的「綠色能源」議程——主要是國會若取消針對電動汽車稅收抵免的銷售配額上限,可能會大幅降低美國消費者購買特斯拉汽車的最終價格。分析師預計,作為拜登2.3萬億美元基礎設施計劃的一部分,國會最終將取消電動汽車稅收抵免的上限。

另外,儘管整個汽車行業面臨芯片短缺和各種供應鏈問題,他預計特斯拉今年的交貨量可能會超過85萬輛,甚至會達到90萬輛的延伸目標。韋德布什還認為,特斯拉的盈利能力將在未來三到四年內顯著改善,到2026年,其每股收益有望達到20美元。

摩根大通表示,特斯拉第一季度交付量好於預期,預計全年交付量有利好,將全年交付量預期從76.5萬輛上調至80萬輛。目標價從135美元上調至155美元,給予減持評級。

傑富瑞(Jefferies)分析師則表示,儘管大多數其他汽車廠商的汽車交付量都因芯片短缺而下降,但特斯拉的交付表現卻和他們不同。他們預計「股市應該會對其第一季度交付數據做出‘良好反應’。」傑富瑞給予特斯拉目標價700美元,評級為持有。

興業證券表示,根據特斯拉產銷規劃,預計未來交付量年平均增長率將達到50%,21年Q1公司銷量同比增速超100%,預計2021全年銷量有望達到100萬輛(同比+100%)及以上,增量預計主要由國產Model Y、國產出口Model 3、美國Model Y以及歐洲工廠產銷貢獻。

該機構表示,中長期看,伴隨國產Model 3、美國Model Y放量及國產Model Y上市,上海工廠二期、美國第三工廠及歐洲工廠投產,以及Semi、Cybertruck等新車型上市,特斯拉將進入為期3-4年的全球放量週期。

也有分析師不看好特斯拉。一貫看空特斯拉的Roth Capital Partners分析師Craig Irwin週二表示,特斯拉股票估值過高,其公允價值只有150美元。雖然他也承認特斯拉目前是市場領頭羊,對電動汽車的銷售前景也持樂觀態度,但他認為,特斯拉超越預期的可能性「顯然已經體現在估值中」。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。