港股收評

財經新聞11月25日 | 港股午後拉升,科技股反彈帶動市場情緒回升,恒生科技指數漲1.05%報6358點,恒指漲0.22%報24740點。

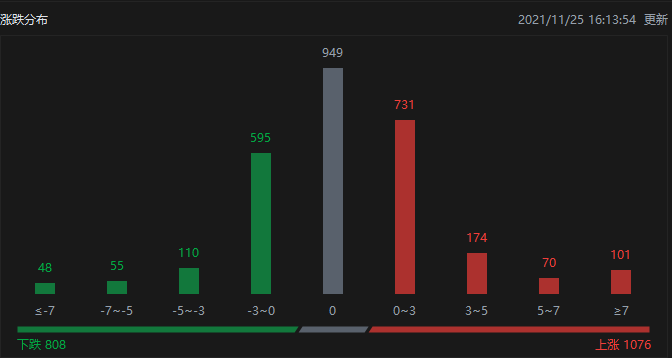

截至收盤,港股今日上漲1076只,下跌808只,收平949只。

板塊方面,大型科技股多數上漲,嗶哩嗶哩漲近5%,百度漲超4%,阿里漲超2%,小米、騰訊漲超1%,美團微漲,快手跌近2%。

教育股走高,思考樂漲超17%,中國東方教育、希望教育漲近8%,新東方漲超7%,新東方在線漲超3%。

電子煙概念股走高,比亞迪電子漲近7%,思摩爾國際、華寶國際漲超3%。

半導體板塊午後拉升,宏光半導體漲超7%,華虹半導體漲超6%,上海復旦、中芯國際微漲。

綠電概念股多數上漲,華能國際電力漲超4%,華潤電力漲近4%,大唐新能源漲超2%,中國電力漲超1%。

個股方面,$騰訊控股(00700.HK)$漲超1%,摩根士丹利對騰訊持「增持」評級,目標價650港元。

$百度集團-SW(09888.HK)$漲超4%,Apollo首獲北京自動駕駛收費試點許可。

$恒大汽車(00708.HK)$午後漲幅進一步擴大至超12%,市值逼近500億元。

$阿里健康(00241.HK)$跌超1%,錄得七連跌,中期虧損超2億元。

$美團-W(03690.HK)$漲0.29%,將於明日放榜。

$基石藥業-B(02616.HK)$漲超4%,此前基石藥業與恒瑞醫藥就CS1002(抗CTLA-4單抗)達成大中華地區的戰略合作及獨占許可協議。

$佳兆業集團(01638.HK)$復牌收漲近14%,成交額超2.6億美元。

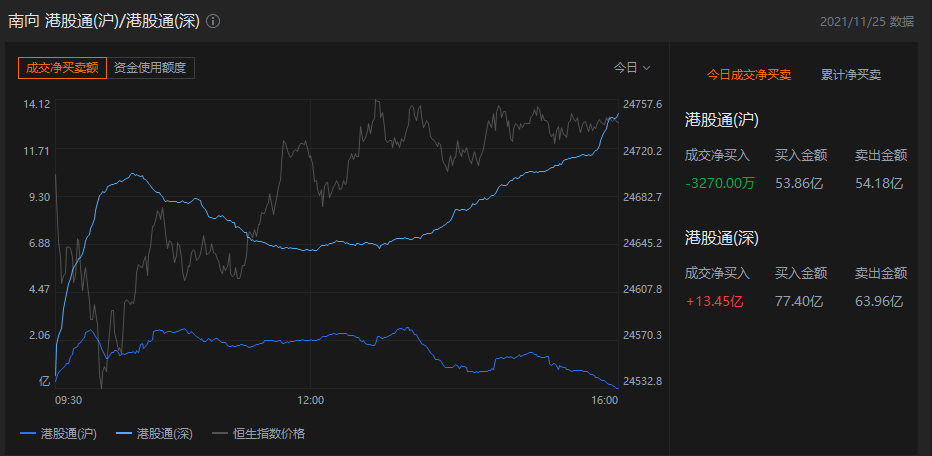

港股通資金

港股通方面,今日港股通(南向)淨流入13.12億港元。

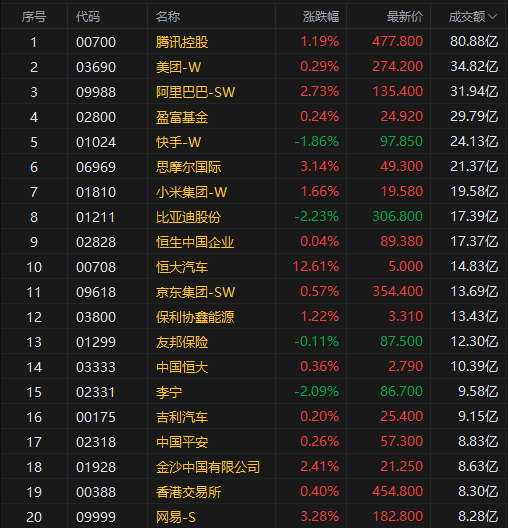

今日港股成交額TOP20

消息面

商務部:將加快推進《直播電子商務平台管理與服務規範》行業標準的修改完善。商務部新聞發言人束玨婷表示,商務部將繼續加強電子商務新業態新模式的行業標準建設,充分發揮標準的基礎和引領作用。目前,正在根據征求到的意見建議,對《直播電子商務平台管理與服務規範》行業標準進行修改完善,將按程序加快推進。我們將繼續指導電子商務市場主體嚴格落實《電子商務法》、《網絡直播營銷管理辦法(試行)》等法律法規和規範性文件要求,切實履行主體責任,維護良好的網絡市場秩序。

國家發改委召開座談會,專家建議加快建立煤炭價格區間調控長效機製。國家發展改革委價格司召開座談會,邀請經濟、法律方面專家,研究進一步完善煤炭市場價格形成機製相關問題。與會專家建議,加快建立煤炭價格區間調控的長效機製,引導煤炭價格在合理區間運行,使煤炭價格真實反映市場供求基本面,防止價格大起大落。當煤炭價格超出合理區間上限,可根據《價格法》有關規定,按程序及時啟動價格幹預措施;當煤炭價格過度下跌超出合理區間下限,可綜合采取適當措施引導煤炭價格合理回升。完善煤電價格市場化形成機製,鼓勵煤炭企業與燃煤發電企業在合理區間內開展中長期交易,鼓勵燃煤發電企業與電力用戶在中長期交易合同中明確煤炭、電力價格掛鉤聯動機製。

人民網:一些蹭NFT、元宇宙熱點、炒概念等行為 正引起監管部門的警惕。人民網發表評論文章稱,今年以來,明星、大V、企業紛紛打造推出自己的NFT產品,數字藝術品儼然成為NFT落地最快的應用場景之一。元宇宙概念持續熱炒,讓市場看到了NFT的商業機會。在一些行業人士看來,元宇宙為NFT提供了更加多元的應用場景,NFT將成為實現虛擬物品數字資產化和流通交易的重要工具。值得注意的是,目前對於NFT、元宇宙概念的炒作已經蔓延至上市公司和二級市場。一些蹭熱點、炒概念等行為,也正在引起監管部門的警惕。行業人士認為,目前國內對於NFT的法律性質、交易方式、監督主體、監督方式等尚未明確,NFT存在炒作、洗錢和金融產品化等風險,對於NFT投資應該保持謹慎態度,警惕「擊鼓傳花」式的金融騙局。

機構觀點

標普:$小米集團-W(01810.HK)$有望挺過芯片荒,給予正面展望。

評級機構標普表示,小米集團有望在保持市場地位穩固的同時挺過芯片荒時期,予小米的正面展望反映這一觀點。標普認為,芯片短缺只是臨時性的,且是整個行業面臨的問題,並不會削弱小米的競爭優勢。在供應緊張情況下,小米表現出優先生產高端、高利潤型號產品的能力,這將使其在高端市場的地位持續上升。芯片荒衝擊了小米第三季度智能手機業務業績,且這種衝擊可能在未來兩三個季度內持續。標普維持小米21年收入增長28%-31%及22年增長10%-13%的預測。但標普認為,監管趨緊等因素或將影響小米將國內用戶貨幣化的能力及廣告需求。

花旗:予$阿里健康(00241.HK)$)買入評級,目標價50港元。

花旗發表研究報告指,阿里健康2022財年上半年收入按年升31%至94億元人民幣,淨虧損2.32億元人民幣,去年同期淨利潤錄2.83億元人民幣,又指阿里健康收入增速放緩為預期之內,予目標價50港元及買入評級。該行指,予公司「高風險」評級,可能妨礙股價達到目標價的下行風險包括,未能與阿里巴巴集團保持密切聯系,互聯網醫療行業的政策阻力較大,新興業務板塊的不確定性及品牌風險等。

摩根士丹利:將$贛鋒鋰業(01772.HK)$目標價上調至199港元,評級增持。

摩根士丹利發表研究報告指,贛鋒鋰業通過一系列收購,已擴闊上遊資源渠道,並在鋰生產和電池業務上加以擴張,認為長遠而言有助確保其在全球鋰業中的領先地位。報告指出,贛鋒鋰業繼續在國內外上遊資源和中遊鋰化學製造領域擴張,基於上遊和中遊的歸屬產能,估計贛鋒的自給率可由今年的約30%,提升至2025年約54%,更高的自給率令公司成為更加垂直整合的鋰業企業,有助捕捉鋰化學品價格潛在上漲趨勢。該行提高對贛鋒2021至2022年每股盈利預測,目標價由189港元升至199港元,評級增持,認為近期H股股價回調是投資者入市良機。

編輯/somer