香港財經新聞股票分析:

過去一周資金繼續從成長轉向超配金融和周期股。

向前看,香港本地金融市場流動性充足,系統性風險不大。

經濟數據強勁,補庫存周期推動需求繼續修復,將利好價值股。

資金流向,資金繼續從成長轉向超配金融和周期股。

近期投資者可關注四條主線:1)周期板塊盈利進一步修復;2)旺季帶來可選消費估值提升;3)光伏新能源受政策推動;4)金融股盈利提升可期。

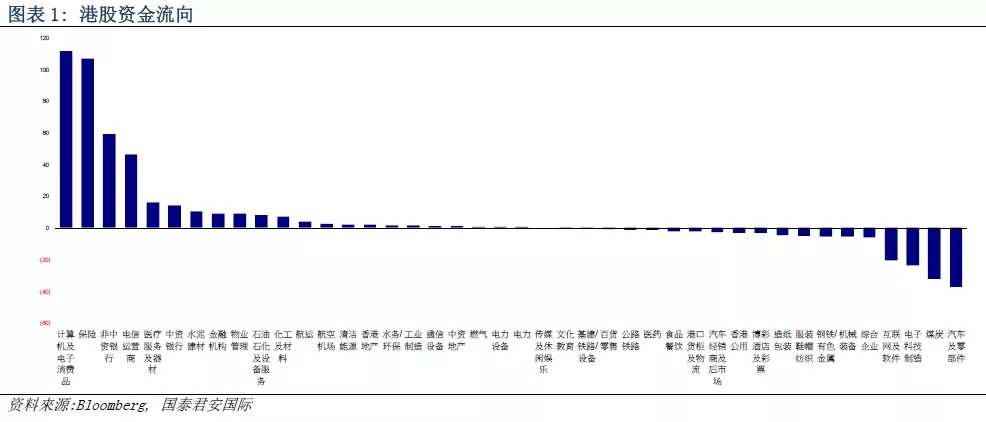

過去一周資金流向看,港股資金主要流入電子消費品、保險、銀行等板塊,主要流出汽車及零部件、煤炭、電子製造、互聯網軟件板塊。

向前看,香港本地金融市場流動性充足,系統性風險不大。當前香港銀行體系結餘4570億港元,較年初增加4000億港元。

其次,香港金融體系流動性指標顯示,當前香港金融市場流動性風險處於低位。整體看,當前香港本地金融市場流動性充足,系統性風險不大。

經濟數據強勁,補庫存周期推動需求繼續修復,將利好價值股。

中國11月官方PMI數據再次上升,生產和新訂單指數均升至年內高點,表明國內經濟復蘇節奏在加快。

外圍經濟數據也較為正面,美國「黑色星期五」和「網絡星期一Cyber Monday」的銷售均有望創新高,美國10月個人消費支出PCE連續第六個月增長。

美國11月Markit製造業PMI創2014年9月來新高,歐元區11月製造業PMI初值好於預期,德國創多月新高。

美國補庫存周期已經啟動,拉動全球需求回暖,從而推動PPI回升。歷史數據顯示,PPI回升將改善中上遊企業利潤率,並將提升香港價值股的估值。而需求端和盈利端的持續修復,將對市場形成支撐。

近期投資者可關注四條主線:1)周期板塊盈利進一步修復;2)旺季帶來可選消費估值提升;3)光伏新能源受政策推動;4)金融股盈利提升可期。

1)周期板塊盈利進一步修復,重點關注煤炭和有色金屬行業。

全球需求和供給錯配,疊加補庫存周期拉動部分周期板塊盈利修復。10月中國工業企業利潤顯著回升,其中,上遊原材料製造業利潤增速明顯走高,特別是化工、石油加工、鋼鐵等行業利潤增速改善幅度較大。其中,我們重點關注煤炭和有色金屬行業。

煤炭:1、近期受到國內經濟復蘇帶動下遊需求上升,10月全社會用電量同比增長+6.6%。

2、供應側收縮,帶動煤價上升。受環保進口等多方面因素影響,各煤種基本面整體呈緊平衡。此外年底安全檢查等嚴格控製下,10月港口庫存雖有所恢復但仍處於9年低位。

3、今年拉尼娜現象預示著冷冬的來臨,今年冬天煤炭需求將上升。近期北方地區陸續供暖,電廠冬儲采購節奏加速,行業龍頭具備較高確定性。重點關注:中國神華(01088.HK)。

2)經濟復蘇疊加消費旺季帶來可選消費板塊估值提升,重點關注服裝和餐飲住宿行業。

12月進入傳統消費旺季,可選消費板塊景氣度有望提升。其中,餐飲住宿、服裝、家電、消費電子、汽車等行業有望獲得超額收益。我們重點關注煤炭板塊。

服裝:消費旺季到來,疊加拉尼娜現象。所以服裝行業換季需求將更加旺盛。重點關注:李寧(2331.HK)、安踏體育(2020.HK)。

餐飲住宿:十月社零數據顯示餐飲收入實現年內首次正增長,在年末節日帶動下,居民外出就餐和旅遊活動增多,餐飲、住宿等服務消費將繼續復蘇。重點關注:華住集團(1179.HK)和九毛九(9922.HK)。

3)國家將發展環保新能源列入「十四五」主要經濟社會發展目標之一。政策面扶持新能源行業,政策支持給新能源板塊帶來全新成長契機。重點關注風電和光伏玻璃。

新能源電力:隨著陸上風電及光伏發電全面進入平價時代,政府補貼資金不再成為增加裝機規模的約束,新能源發電成本將在市場作用下進一步降低,成為更具競爭力的電源選擇並進一步擴大其在能源消費中的比重,也為風電及光伏行業帶來新一輪增長契機。

其次,財政部發布2021年可再生能源補貼預算,總計59.5億元,較2020年增加約19%。未來1-2年,隨新能源發電平價時代到來,政府財政無需應對增量補貼,或可著手解決拖欠的存量補貼。隨相關消息逐步釋放,將利好下遊電站開發商。重點關注:龍源電力(00916.HK)。

光伏玻璃:未來6-12個月,受益於補貼及平價項目裝機優待的截止日期臨近,裝機需求較為集中,新能源產業鏈上產能較低的環節或持續呈現供不應求局面,拉動相應產品量價齊升,利好公司。重點關注:福萊特玻璃(6865.HK),信義光能(968.HK)。

4)金融股盈利修復可期,重點關注保險和銀行股。

中國央行發布三季度貨幣報告指出,三季度國內貸款加權平均利率為5.12%,較二季度上升6BP,銀行淨息差改善有望帶動業績提升。M2、工業增加值和PPI差值,與國債收益率具備高負相關性,代表當前國內利率水平仍存在一定上行壓力,將利好銀行息差企穩,保險資產和負債端息差擴大,從而提升銀行及保險業績。

保險股重點關注:中國平安(2318.HK)、新華保險(1336.HK)。

銀行股:昨日銀行板塊先漲後跌,股價出現較大波動,不少投資者出現困惑。但是當前五大銀行股AH溢價依舊在開始均值以上一倍標準差水平,港股銀行板塊估值仍有修復空間。

重點關注:招商銀行(3968.HK)、建設銀行(939.HK)。

風險提示:

我們建議投資者不可忽視全球新一輪疫情擴散,以及美國刺激法案不及預期,導致經濟復蘇節奏超預期放緩的風險。其次,投資者需要警惕經濟復蘇過程中,無風險收益率持續上行,造成科技股估值回調風險。以上兩個風險均有可能對股市造成衝擊。

編輯/Viola