香港財經新聞股票分析:

1、10 月餐飲增速首次轉正,行業景氣度提升;

2、海底撈等龍頭逆勢擴張,業績有望加速釋放;

3、多元布局,打開新的成長空間;

4、智能數字化降本增效,著力提升服務品質與效率。

入冬以後,天氣越來越冷,冬季必備的火鍋正逐步受到消費者歡迎。

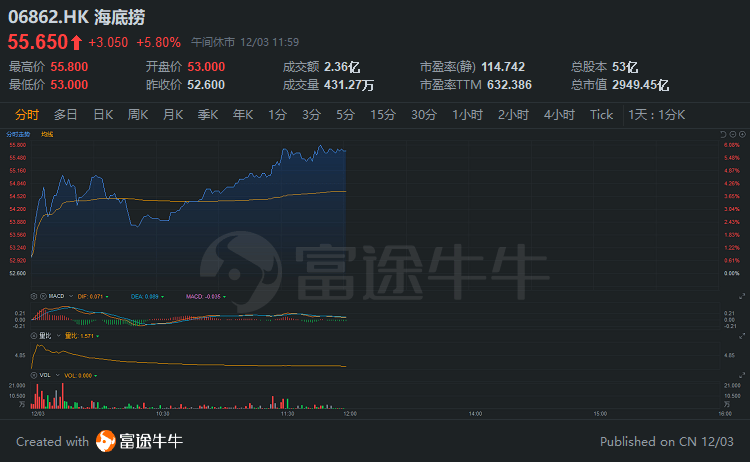

而餐飲細分中的火鍋類股票漲的十分不錯,呷哺呷哺已經三連陽,續破新高。而作為餐飲龍頭的海底撈今日也是大漲近6%。

緣何大漲,真的因為大家都去吃火鍋,才漲的嗎?

餐飲行業整體復蘇,龍頭逆勢擴張

首先大環境來說,今年受疫情影響,餐飲行業整體不景氣,但隨著疫情常態化措施逐步落實,餐飲行業景氣度低谷正在逐步修復。

行業景氣度持續提升,10 月餐飲增速首次轉正

自 2020 年 4 月以來,餐飲行業收入累計同比降幅持續收窄, 前 10 月累計餐飲收入達 2.96 萬億(-17.8%,增速環比收窄 3pct),單 10 月餐飲收入 4372 億元(+0.8%,增速環比+3.7pct),實現月度同比增速由負轉正。

同期企業家信心指數與餐飲外賣交易筆數都出現明顯回升。受疫情影響部分非連鎖中小餐飲企業暴露出 資金流動性不足、顧客黏性低、缺乏統一管理等一系列問題,行業加速出清。

龍頭逆勢擴張超預期,業績加速釋放

在餐飲行業不斷景氣的大背景下,行業分化也進一步加劇,海底撈擴張加速了。

客觀上購物中心優質點位因中小餐飲倒閉而大量空出;主觀上物業方希望通過引入頭部餐飲企業提振客流。

海底撈等龍頭能夠借助疫情機遇,獲得租金優惠的同時迅速卡位,實現逆勢加速擴張。

事實上,海底撈也是這麽去做的,海底撈前三季度開店數已達到 360 家左右,擴店數量持續超預期。預計其全年開店數量有望達到 500 家以上(較前次預測提升 50 家)。

而截至2020年6月30日,海底撈全球門店共有935家,那麽隨著不斷擴張,2020年門店總數有望突破一千家。

另外在營業數據方面,東吳研究預計 20-21 年翻台率將逐步恢復。

預計一線城市翻台率分別為 3.5/4.0;二線城市翻台率分別為 3.7/4.2;三線城市翻台率分別為 3.8/4.4;而客單價將逐步提升, 20/21 年各線城市門店客單價提升3%/8%。

多元布局,打開新的成長空間

海底撈一直在進行多元化的嚐試,不過效果之前普遍不好。但在面食賽道上,有望突破。

在面食賽道進行「賽馬」,通過內部創業團隊孵化「十八汆」、「新秦派」、「撈派有面兒」、「佰麩私房面」等多個面館品牌。

據草根調研,十八汆運營情況較好,實現高翻台率;

另外漢舍中國菜和 Hao Noodles 的收購的計劃也在持續推進中。

而這一舉措將加速並完善公司在中高端面館賽道布局,幫助公司吸取更多面食品類及海外餐廳運營經驗,從而與自身面館業務協同,實現多元增長。

目前看,雖然品牌眾多,但可以跑出來的,十八汆,以及收購的漢舍中國菜機會較大。從門店數量上看較少,但因此也給足了想象空間。

海底撈在火鍋主業增長還處於強勢的狀況下,試水其他行業,也給足了海底撈的試錯空間。

智能數字化降本增效,著力提升服務品質和效率

海底撈相比餐飲行業同行的九毛九相比,數字化,科技化領域被一直詬病。

但自18 年在北京全球首家智慧餐廳落地後,海底撈開始持續性推廣智能數字化服務。

海底撈在全球範圍內,傳菜機器人部署超過 1,000 台,後廚則通過自研 IKMS 系統實現廚房綜合管理,部署清洗設備的餐廳已經超過 500 家。

預期未來前廳後廚都將實現智能化,覆蓋消費者用餐全過程。效率大幅度提升。

券商觀點

花旗認為,海底撈翻台率將恢復至 3.5-4 倍,同店翻台率恢復至去年10月的8-9成水平。預計,11月到目前為止,翻台率將保持在相近的水平。

隨著11月至12月(火鍋旺季)運營的改進,該行預計其同店銷售額及同店翻台率將在今年年底恢復至2019年90%的水平。升目標價至55港元,中性評級。

東吳研究認為,海底撈作為餐飲賽道的優質龍頭在中長期仍將快速擴張,多元賽道及智能化布局或將打開增量業績空間,上調至「買入」評級。

總結

目前來看,海底撈等餐飲股上漲,主要是受益於整體行業的景氣度上升;另外也是受益於龍頭的加速性擴張。

不過今年頭部的餐飲股漲幅巨大,有衝高回落的風險。

編輯/charlie