香港財經新聞股票分析:

下一步順周期的彈性,國內可能主要集中在可選消費,比如汽車、家電和地產後周期。

海外主要是工業生產,對應的是中上遊投入品、大宗能化,比如有色、化工等,此外估值較低、基本面好轉、日歷效應明顯的金融板塊亦有好的配置機會。

預計房地產投資施工情況較好,土木工程環比下降,基建可能溫和放緩。

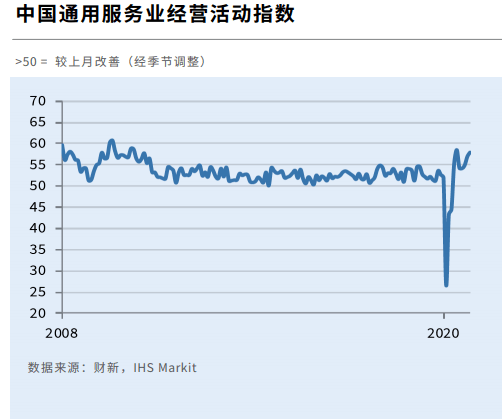

12月3日周四,11月財新中國通用服務業經營活動指數(服務業PMI)和中國通用綜合產出指數(綜合PMI)公布。

中國11月財新服務業PMI 為57.8,較10月上升1個百分點,為2010年5月以來次高值,僅次於2020年6月。

11月財新中國綜合PMI提升1.8個百分點至57.5,創下2010年3月後最強勁增速。服務業和綜合PMI走勢與統計局一致。國家統計局公布的11月服務業商務活動指數上升0.2個百分點至55.7,綜合PMI則上升0.4個百分點至55.7。

對於這一數據,該怎麽解讀?數據背後透露著哪些投資機會?對此,國內「老十家」公募博時基金,發表了最新看法!

國內可選消費、海外工業生產有機會

博時基金宏觀策略部分析稱,11月PMI和多項分項指數創年內新高,反應經濟景氣持續擴張,基本面繼續支持順周期交易。目前順周期彈性最大的地方在中上遊的價格彈性、國內的可選消費、海外的工業生產修復。

順周期的家電和地產後周期、汽車、中上遊投入品、大宗能化景氣相對看好。估值較低、基本面好轉、日歷效應明顯的金融板塊或具備配置機會。

從趨勢看,將成長板塊的電子作為後續持續追蹤的備選標的。

11月PMI和多項分項指數創年內新高,反應經濟景氣持續擴張,基本面繼續支持順周期交易,短期的順周期彈性主要來自以下幾方面。

從PMI分項指標來看,中上遊的價格彈性最大,價格的高彈性短期支撐來自於增長預期的提振;另外有部分原因是過去幾年部分傳統產業的產能供給受限、新產業需求爆發,當整個需求步入周期高景氣區間後,供需緊平衡放大價格彈性,這部分持續性更好。

此外,當前我國生產增速高於去年均速,社銷零售增速低於去年;海外主要經濟體歐、美、日則與我國相反,海外生產有修復空間,商業零售增速其實已經比2019年均值還要高。

下一步順周期的彈性,國內可能主要集中在可選消費,比如汽車、家電和地產後周期。

海外主要是工業生產,對應的是中上遊投入品、大宗能化,比如有色、化工等,此外估值較低、基本面好轉、日歷效應明顯的金融板塊亦有好的配置機會。

經濟呈現更大範圍和更好的修復彈性

內外需拉動下,11月製造業供需兩端繼續加速擴張,經濟表現強勁,景氣面進一步擴大,支持順周期交易持續。11月生產指數和新訂單指數創年內新高,較上月分別高0.8和1.1個百分點。

大、中、小型企業景氣均回升且都在臨界線以上,追蹤的21個製造業行業中,19個處於擴張階段,經濟呈現更大範圍和更好的修復彈性。

11月PMI數據反映經濟量價齊升,價格彈性更大,繼續關注全球PPI通脹交易,關注能化大宗鏈條、產能供需缺口。

11月PMI各分項指數均走高,其中價格彈性最明顯。11月主要原材料購進價格指數和出廠價格指數為62.6%和56.5%,皆創年內高點,較上月高3.8和3.3個百分點。價格的高彈性短期支撐來自於海內外不確定性緩和、疫苗、政策對增長預期的提振;另外有部分原因是過去幾年部分傳統產業的產能供給受限、新產業需求爆發,當整個需求步入周期高景氣區間後,供需緊平衡放大價格彈性。

製造業行業結構推薦:電氣機械、汽車製造、有色、化工

分行業來看,製造業中景氣度較高的是電氣機械、醫藥製造、汽車製造、電子、有色、化工等。環比改善比較明顯的是醫藥製造、黑色、非金屬礦製品、化工、有色、電子。

醫藥製造業景氣的環比明顯改善可能與大家的直觀邏輯不太一致,從細項指標來看,主要是醫藥訂單、購進價格的支撐,訂單主要是國內訂單支撐,可能是集采放量影響,購進價格則可能是成本端的上升。

非製造業:交運、金融、電信廣播景氣好

非製造業方面,預計地產投資韌性較強,基建可能溫和放緩,交運、金融、電信廣播景氣好。

11月非製造業PMI為56.4%,創年內新高,環比上升0.2個百分點。建築業PMI為60.5%,高於上月0.7個百分點。

服務業PMI為55.7%,比上月上升0.2個百分點。服務業投入品價格、銷售價格環比繼續上行,新訂單、從業人員和預期指數放緩;建築業新訂單、投入品價格、從業人員指數環比繼續上行,銷售價格和活動預期有所放緩。

從行業來看,非製造業中交運、金融、電信廣播、房屋建築、住宿、信息技術等景氣度較高;從環比變化來看,11月非製造業中電信廣播、房屋建築、建築安裝以及受雙十一刺激的物流業進一步改善。從建築業的表現來看,預計房地產投資施工情況較好,土木工程環比下降,基建可能溫和放緩。

編輯:sabrina