摘要

過去幾十年,中國區域國土規劃長期存在兩派之爭:「小城鎮派」和以大城市為引領的「城市群派」。受「小城鎮派」關於「控製大城市規模、積極發展中小城市、區域均衡發展」的計劃思想誤導,雖然人口持續向城市群都市圈集聚,但在土地資源配置上卻長期存在控製大城市用地、增加中小城市用地和控製東部地區建設用地、增加中西部建設用地傾向,導致土地資源配置與人口流動趨勢明顯背離,帶來一系列深層次經濟社會問題,不僅增加了中西部資源環境壓力、限製了東部集聚效應的發揮,也是造成一二線城市高房價、三四線城市一度高庫存的根源。分地區看,2009-2016年東部地區城鎮建設用地增量占比低於人口增量占比12.9個百分點。分規模城市看,2006-2017年城區常住人口在1000萬人以上的城市人口增長34.1%,但城市用地僅增長28.2%;而20萬人以下的城市人口增長1.5%,但城市用地大幅增長19.8%。

近期深圳房價上漲的根源在於人口長期持續流入而供地嚴重不足。2005-2018年深圳人口增長57%,但城市建成區面積僅增長29%,特別是2015年以來深圳人口年均增量超50萬、居全國之首。但受製於生態紅線,寸土寸金的深圳有近50%的土地不能開發。當前深圳人均住房建築面積僅22平方米,遠低於全國城鎮人均的39平方米。中國香港是前車之鑒,深圳必須避免重走老路陷入產業空心化的困境。

我們認為,推進區域協調發展要尊重人口和產業向優勢區域集聚的客觀規律,立足各地區比較優勢順勢而為,通過破除要素流動障礙、健全區際利益補償機製等構建區域協調機製,在集聚中促進平衡。

習近平總書記2019年12月在《求是》發表文章《推動形成優勢互補高質量發展的區域經濟布局》指出,要尊重人口和產業向優勢地區集聚的客觀規律,增強中心城市和城市群等經濟發展優勢區域的經濟和人口承載能力,增強其他地區在保障糧食安全、生態安全、邊疆安全等方面的功能,形成優勢互補、高質量發展的區域經濟布局。

但是,現有一些觀點和規劃仍在要求「用地指標進一步向西部地區傾斜」,值得商榷,與人口向城市群都市圈集聚、西部人口持續外遷的客觀市場規律不符,與中央「要使優勢地區有更大發展空間」的精神不符。應該按照地隨人走的市場規律,促進區域協調發展,推進要素市場化改革,釋放中國經濟增長潛力。

我們建議:一是尊重產業和人口向優勢地區集聚的客觀規律,加快貫徹落實城市群都市圈戰略。二是建立健全宅基地自願有償退出機製,以常住人口增量為主要標準供給城鎮用地,地隨人走,推行新人地掛鉤。三是優化城鎮用地在地區和城市之間的配置,推進市場化的跨省換地和利益分享機製。

簡言之,應該按照人口向都市圈城市群集聚的市場規律,地隨人走、人地掛鉤,加大向深圳等都市圈城市群供地,減少西部、東北等人口外遷地區的供地,促進供求平衡和資源配置效率提升,促進中國經濟平穩健康發展。

正文

1、 尊重從城鎮化到都市圈化城市群化的客觀規律

過去幾十年,中國區域國土規劃長期存在兩派之爭:「小城鎮派」和以大城市為引領的「城市群派」。「小城鎮派」關於「控製大城市規模、積極發展中小城鎮、區域均衡發展」的計劃經濟思想長期占據主導。1980年10月,中國第一次城市規劃工作會議確立了「控製大城市規模,合理發展中等城市,積極發展小城市」的城市發展方針。1990年4月《城市規劃法》規定,「嚴格控製大城市規模,積極發展中等城市和小城市」,以法律形式確定了城市化發展道路(2008年廢止後,實施《城鄉規劃法》,未提城市化發展戰略)。2000年6月,中共中央、國務院印發《關於促進小城鎮健康發展的若幹意見》。之後,中國城市化發展戰略逐漸調整為「大中小城市和小城鎮協調發展」,但「控製大城市發展、積極發展中小城鎮、區域均衡發展」的思想仍然廣泛見諸於相關政策文件。

「小城鎮派」的初衷是為了避免其他國家走過的城市化彎路,比如歐美的大城市病、拉美的貧民窟等問題,這是中國相當一部分學者和政策設計者的主張。聽起來好像非常理想,關起門來想好像也很合理,但實踐中卻嚴重脫離實際,與人口流動趨勢、發達國家城市化國際經驗、市場化配置資源等相違背,造成了一系列嚴重的經濟社會問題。

1)在人口方面,「小城市派」主張嚴控大城市人口規模,並引導人口流向中小城市,從而實現所謂的均衡發展。從中國的戶籍製度改革進程看,1980年代開始放開小城鎮落戶限製;2012年2月,國務院辦公廳《關於積極穩妥推進戶籍管理製度改革的通知》指出,要引導非農產業和農村人口有序向中小城市和建製鎮轉移。

2014年《國家新型城鎮化規劃(2014-2020年》要求,全面放開建製鎮和小城市落戶限製,有序放開中等城市落戶限製,合理確定大城市落戶條件,嚴格控製控製500萬以上的特大城市人口規模。但事實正如我們看到的,中國人口並未如「小城鎮派」預期地那樣向中小城市集聚,而是持續向大城市及周邊集聚。

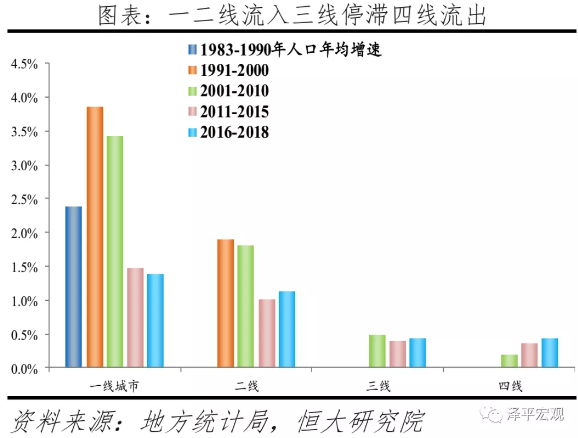

根據我們前期在《中國人口大遷移》等報告中分析,1982-2018年一線、二線城市人口年均增速均顯著高於全國平均水平,表明人口長期淨流入;而三四線城市人口年均增速低於全國平均水平,表明人口基本持續流出。長三角、珠三角、京津冀三大城市群常住人口合計占比從1983年的18.3%升至2018年的23.6%。24個人口1000萬人以上大都市圈常住人口合計占比從29.7%升至34.7%。

我們分析十幾個主要經濟體上百年的數據發現,絕大多數國家的人口都在持續向城市群、都市圈集聚,人口平均分布和區域均衡發展是個偽命題,小城鎮化模式與經濟規律不符。發達國家城市化一般經歷兩個階段:從城鎮化到都市圈化城市群化,部分國家會在城市化後期出現郊區化,比如美國,但仍是都市圈內部的人口分布調整,而不會出現人口回流小城鎮甚至農村的整體現象。

客觀講,發達國家城市化模式雖然存在諸多問題,但整體上是成功的,尊重了市場規律、優化了資源配置、促進了經濟增長、實現人的自由流動與發展;而主張「小城鎮化模式」的學者和政策研究者試圖超越經濟規律、市場化原則和發達國家成功經驗,試圖通過采取行政措施人為阻礙人口自由流動、人民對城市文明的向往以及年輕人社會階層流動,是相當自負的。

人口流動的驅動因素和基本規律是什麽?簡單地講,就是人往高處走,人隨產業走。由於規模效應、交易成本、學習效應等,大多數產業具有集聚效應,人隨產業走,人口自然向以大城市為核心的城市群都市圈集聚,向經濟更發達、收入水平更高、更能提供就業機會的地區流動和集聚,尤其那些有才華有夢想的年輕人。服務業比工業更需要集聚,所以在城市化中後期,人口更加向都市圈城市群集聚。

2)在土地方面,「小城鎮派」主張嚴格控製大城市用地而增加中小城市用地,控製東部建設用地而增加中西部建設用地。改革開放初期,為充分發揮東部地區沿海的地理優勢,中國首先實施了東部率先發展戰略,使得東部地區經濟迅速起步並獲得快速發展。

在此背景下,「小城鎮派」開始要求控製東部和大城市建設用地。比如,1999年《全國土地利用總體規劃綱要(1997-2010年)》要求,東南沿海區要嚴格控製各類建設特別是城鎮和開發區建設用地規模。2016年《全國土地利用總體規劃綱要(2006-2020年)調整方案》要求,嚴格控製超大城市、特大城市用地規模,合理安排大中小城市用地;京津冀、長三角、珠三角等區域逐年減少建設用地增量,推動產業結構向高端高效發展,防治「城市病」。

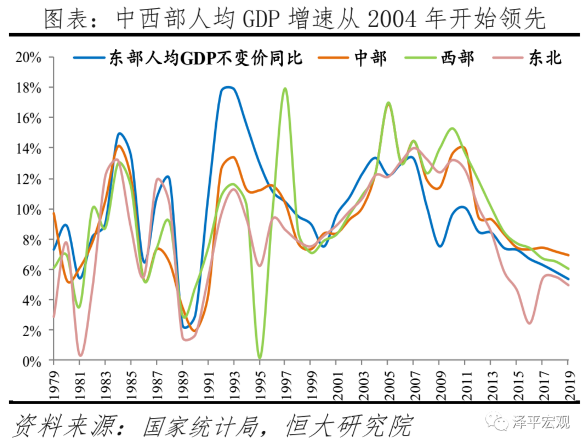

上述做法導致了土地資源配置與人口流動趨勢明顯背離,人口在市場機製作用下控不住,土地在指標管理下控住了,人地分離、土地錯配,不僅增加了西部資源環境壓力、限製了東部和大城市集聚效應的發揮,也造成了一二線城市高房價、三四線一度高庫存。

分地區看,2003-2016年東部國有建設用地供應面積占全國的比例從61.2%下降至34.2%,中部從16.3%上升至24.3%,西部從16.3%上升至35.6%,東北地區從6.3%升至2011年峰值16.9%再降至5.8%。結合國家統計局人口數據和自然資源部土地數據,2009-2016年東部地區常住人口增量占全國比重為41.4%,但城鎮用地增量占比僅為28.5%,低於人口增量比例12.9個百分點;

而中部、東北、西部地區城鎮用地增量占比分別高於其人口增量占比1.7、4.4、6.8個百分點。在人地錯配背景下,2009-2016年東部地區人均城鎮建設用地面積從110.7平方米降至107.9平方米,中部地區從104.1平方米增至113.8平方米,西部地區從122.5平方米增至134.2平方米,東北地區從124.3平方米增至139.8平方米。

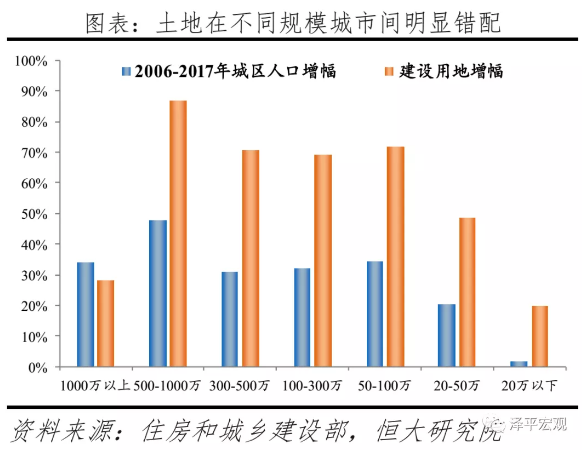

分城市看,根據住房和城鄉建設部數據計算,2006-2017年城區常住人口在1000萬人以上的城市人口增長34.1%,但城市用地僅增長28.2%(因數據缺失,一線城市用地數據以城市建成區口徑計算);而城區常住人口在20萬人以下的城市人口增長1.5%,而城市用地大幅增長19.8%。

2006-2017年1000萬人以上城市的人均建設用地從72.2平方米降至68.8平方米,而20萬人以下城市的人均建設用地從117.8平方米增至139.1平方米。

鑒於上述問題,近年來中國區域國土發展戰略逐漸明確調整為「以中心城市為引領,以培育都市圈為突破口,以城市群為主體,以城市群帶動區域發展,對中小城市分類施策」的新格局。2018年11月,黨中央、國務院《關於建立更加有效的區域協調發展新機製的意見》要求,建立以中心城市引領城市群發展、城市群帶動區域發展新模式。

2019年2月,發改委發布《關於培育發展現代化都市圈的指導意見》,要求促進中心城市與周邊城市(鎮)同城化發展,以培育現代都市圈為城市群建設突破口;並要求放開放開除個別超大城市外的城市落戶限製。2019年4月,發改委《2019年新型城鎮化建設重點任務》要求,超大特大城市要合理疏解中心城區非核心功能,大城市要發揮規模效應和輻射帶動作用,中小城市要分類施策,其中收縮型中小城市要瘦身強體,轉變慣性的增量規劃思維。

2019年8月,中央財經委員會第五次會議強調,增強中心城市和城市群等區域經濟和人口承載能力。2020年4月,黨中央、國務院《關於構建更加完善的要素市場化配置體製機製的意見》明確要求,引導勞動力要素合理暢通有序流動,推進土地要素市場化配置。

2、深圳等大城市亟待加大供地,避免陷入中國香港的產業空心化

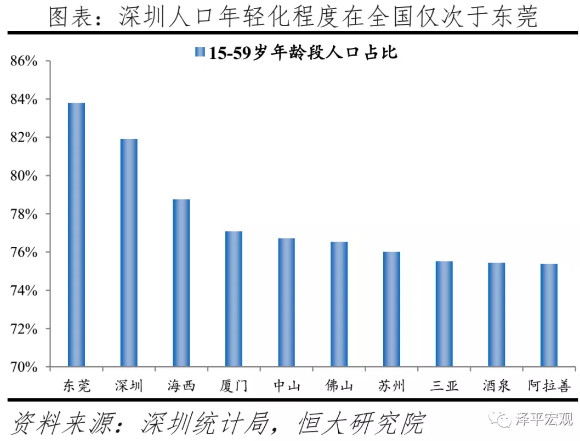

近期深圳房價上漲的根源在於人口長期持續流入而供地嚴重不足;2005-2018年深圳人口增長57%,但城市建成區面積僅增長29%,特別是2015年以來深圳人口年均增量超50萬、居全國之首。房地產長期看人口、中期看土地、短期看金融。從人口角度看,1979-2019年深圳常住人口從31.4萬快速增長1344萬;如按包括短期流動人口、職住分離人口的實有管理人口口徑算,當前深圳人口已超2000萬。特別是2013年北京、上海強力控製人口後,2015-2019年深圳常住人口年均增長53.2萬,居全國各城市之首。並且,深圳年輕人多,置業需求大,特別是對學區房;

2015年深圳15-59歲人口比例高達81.9%,遠高於北京的73.5%、上海的70.8%、廣州的74.7%。從土地角度看,2005-2018年深圳市建設用地從839平方公里增至1006平方公里、增長19.8%(國土部門數據),其中城市建成區面積從713平方公里增至928平方公里、增長28.9%(住建部門數據),而該時期深圳常住人口增長57.4%。2018年深圳市人均住房建築面積為21.8平方米,遠低於全國城鎮人均的39平方米。

並且,深圳住房存量中還有大量城中村住房和集體宿舍等,商品住房套數不足200萬套(深圳住建局官員披露2018年末180萬套)。根據《深圳市住房建設規劃(2016-2020)》,2015年末深圳市常住居民家庭住房自有率達到34%,目標到2020年末提高至40%。

受製於生態紅線,寸土寸金的深圳有近50%的土地不能開發。深圳土地面積為1997平方公里(不含深汕合作區),僅相當於北京的約1/8、上海的約1/3、廣州的約1/4。2005-2018年,深圳市建設用地占區域土地面積比例從42.0%升至50.4%,另有974平方公里(占比49%)被《深圳市土地利用總體規劃(2006-2020)》劃定生態保護範圍,不得隨意開發。

根據深圳市土地利用變更調查數據,2018年末深圳農用地超過900平方公里,其中耕地、園地、林地、草地分別為36.2、201.9、573.9、22.5平方公里,耕地中還包括20.3平方公里的永久基本農田;工業用地、居住用地分別為273、213平方公里,占全市土地面積的13.7%、10.8%。當然,在現行土地管理製度下,即使縮小生態保護範圍,深圳開發建設仍需大量建設用地指標,這有待跨區域配置。

深圳是否有必要保留近50%的生態紅線區,這值得商榷。一是當前生態紅線劃定在一定程度上受製於行政分割。比如,如果惠州並入深圳,即深圳行政土地面積擴大至1.36萬平方公里,生態保護紅線、土地開發利用等將如何確定?毫無疑問,這將有利於在更大的區域層面優化土地資源配置,現有一些生態紅線區土地很可能將重新規劃用途。未來亟待打破行政分割優化土地資源配置。二是不能過分強調生態價值而忽視經濟社會價值,土地利用必須結合區域功能定位、經濟社會發展的主要矛盾等綜合考慮。深圳肩負建設中國特色社會主義先行示範區和全球標桿城市的重大使命,沒有必要在這約2000平方公里上保留這麽大規模的農用地、生態空間。生態價值重要,經濟社會價值也很重要,必須綜合考慮。三是生態紅線區比例劃定不能單純地比較不同城市建設用地占行政面積比例,而忽視行政面積大小。

除深圳外,當前中國還有上海、東莞等土地面積比較小的城市面臨開發強度接近50%或超過50%的問題;當然上海等城市還有大量村莊用地,還可通過優化城鄉建設用地結構增加城鎮建設用地和城鎮居住用地。舉個極端例子,如果某城市土地面積僅100平方公里,是否仍有必要劃定生態紅線,該劃定多大比例的生態紅線區?絕不能僵化地以區域土地面積的某個比例作為開發限製,土地面積較大的城市擁有占比20%-40%的建設用地已經足夠,但土地面積較小的城市可能需要占比60%-80%的建設用地。

中國香港是前車之鑒,深圳必須避免重走老路陷入產業空心化困境。香港土地面積1111平方公里,2019年人口741萬。香港地形以丘陵為主(20%土地為低地),地表多植被覆蓋,林地/灌叢/草地/濕地占比高達66%。依據1976年《郊野公園條例》與1996年《海岸公園及海岸保護區規例》,超過415平方公里(占比37%)的郊野公園與特殊地區受到政府保護,無法進行開發。

而通過填海造陸增加減少用地,因環保人士抗議在2005年後幾近停頓。1985-2017財年,香港政府累計出讓住宅用地556萬平方米(折合5.56平方公里),按人口增量算僅人均2.81平方米,土地供給嚴重不足導致1986-2017年香港房價年均上漲約10%,上漲幅度位居全球主要城市前列。

目前,香港已開發城市用地占土地比重的24%,住宅用地占比7%(包括大量土地利用率低下的鄉郊用地),人均住宅用地僅10.4平方米,人均住房面積僅16平方米;近20萬市民租住劏房,人均住房面積僅5.8平方米。據Numbeo網站數據,當前香港房價收入比約48倍,絕對房價與房價收入比均位居國際大都市前列。在高房價壓力下,香港產業逐漸空心化,貧富差距拉大、階層固化,國際競爭力逐漸下滑。

3、推進區域協調發展的關鍵是尊重人口和產業流動的客觀規律,在集聚中促進平衡

區域協調發展是社會和諧、政治穩定和經濟可持續發展的重要保障。改革開放40多年來,中國逐漸形成以四大板塊戰略為基礎,以京津冀、長三角、粵港澳等重大戰略為引領的區域經濟發展總體戰略布局。2003年中共十六屆三中全會首次提出區域協調發展戰略,2018年中共十九大把區域協調發展戰略上升到新時代7個國家重大戰略之一。改革開放初期,為充分發揮東部地區沿海的地理優勢,中國首先實施了東部率先發展戰略,使得東部地區經濟迅速起步並獲得快速發展。

新世紀前後,為解決日益凸顯的區域發展不平衡問題,陸續推出西部大開發(1999)、東北振興(2003)、中部崛起(2004),逐漸形成四大板塊的區域發展基礎戰略格局。2013年中共十八大以來,又推出了「一帶一路」建設、京津冀協同發展、長江經濟帶發展、粵港澳大灣區建設、長三角一體化發展、推進海南全面深化改革開放、黃河流域生態保護和高質量發展等重大戰略。

總體來看,四大板塊戰略旨在推進四大地區的協同發展,而京津冀、長三角、粵港澳3個重大戰略主要強調集聚和極化,長江、黃河兩大戰略更側重生態保護從而推動可持續發展。

成渝地區雙城經濟圈建設有望成為第8個重大戰略。成渝地區是19個城市群中除東部三大城市群外最有發展潛力的城市群之一,近年持續受中央重視。2019年國家發改委《2019年新型城鎮化建設重點任務》首次專門談及成渝城市群,2020年1月中財委會議要求「推動成渝地區雙城經濟圈建設,在西部形成高質量發展的重要增長極」,5月國務院政府工作報告首次專門談及成渝地區雙城經濟圈建設。從「成渝城市群」到「成渝雙城經濟圈」的提法變化,反映中央對中心城市帶動作用的客觀尊重。

從實踐看,中國區域發展差距經歷了從擴大到縮小的過程,四大地區人均GDP的變異系數從2003年的峰值0.458回落到2019年的0.336,但也面臨由於市場機製發育差異導致的南北發展持續分化、東北增長乏力等問題。

從區域經濟增長看,1978年東部、中部、西部、東北地區GDP份額分別為43.4%、22.7%、20.6%和13.3%(地區GDP/地區GDP合計);隨著東部率先發展戰略實施,東部地區經濟增速在2007年之前持續領先,經濟份額從1978年的43.4%增至2007年的峰值55.5%。之後,中西部經濟增長開始領跑,但東北地區經濟增速在2013年之後逐漸滑落,到2019年四大地區經濟份額分別為51.9%、22.2%、20.8%和5.1%。

從區域發展差距看,以反映各區域人均GDP整體相對差異水平的變異系數看,四大地區人均GDP的變異系數從1978年的0.371升至2003年的峰值0.458,再回落至2014年的0.287,2019年擴大為0.336;人均GDP最高的東部與最低的西部(2018後為東北)的差距從2003年的峰值2.61倍縮小至2019年的1.76倍。

2014年以來區域發展差距有所擴大的主要原因在於南北經濟增長持續分化和東北增長乏力問題,根源在於北方地區市場改革較為滯後。2015-2019年四大地區實際GDP年均同比分別為7.1%、7.8%、7.6%和4.2%,2019年北方15省、南方16省實際GDP同比分別為5.9%、6.9%。

我們認為,推進區域協調發展的關鍵在於充分尊重人口和產業向優勢區域集聚的客觀規律,立足各地區比較優勢順勢而為,通過破除要素流動障礙、健全區際利益補償機製等構建區域協調機製,在集聚中促進平衡。推進區域協調發展,絕不能追求各地區經濟總量均衡,也不能要求各地區在經濟發展上達到同一水平,要充分發揮各地比較優勢,促進要素合理流動和高度集聚,在發展中不斷促進基本公共服務全覆蓋、基礎設施通達程度比較均衡、人民基本生活保障水平大體相當。

極化是世界經濟發展常態,要在集聚發展中促進相對平衡。

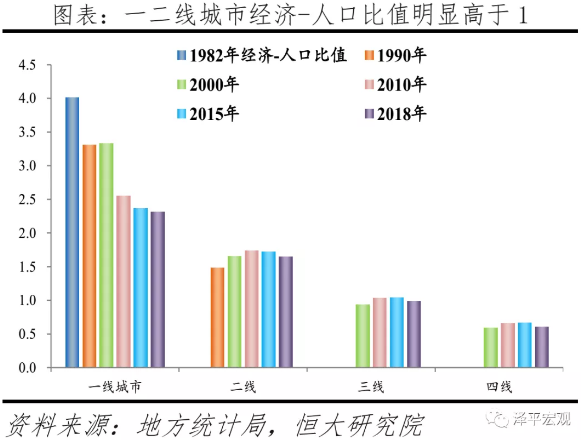

從現實看,促進區域協調發展在於進一步消除人口等要素流動的各種體製機製障礙,進一步促進人口等要素向東部、向都市圈城市群地區集聚。從地區看,2019年東部、中部、西部、東北地區經濟份額分別為51.9%、22.2%、20.8%和5.1%,人口份額分別為38.6%、26.5%、27.2%、7.7%,經濟-人口比值分別為1.34、0.84、0.77、0.66。

從城市群都市圈看,2018年19大城市群以全國1/4的土地集聚了75.3%的人口,創造88.1%的GDP;其中長三角、珠三角、京津冀三大城市群以5%的土地集聚了23.6%的人口,創造了38%的GDP,經濟-人口比值為1.6。24個人口超1000萬的大都市圈以6.2%的土地集聚了32.5%的人口,創造了52.2%的GDP,經濟-人口比值為1.6。

習近平總書記2019年12月在《求是》發表文章《推動形成優勢互補高質量發展的區域經濟布局》指出,要尊重人口和產業向優勢地區集聚的客觀規律,增強中心城市和城市群等經濟發展優勢區域的經濟和人口承載能力,增強其他地區在保障糧食安全、生態安全、邊疆安全等方面的功能,形成優勢互補、高質量發展的區域經濟布局。

需要強調的是,基本公共服務等不可能做到均等化,也不能致力於均等化,政策的可行目標在於全覆蓋。當前有些政策要求推進基本公共服務均等化,但無論是基本公共服務數量的均等化,還是基本公共服務質量的均等化在實踐中都很難實現。比如,當前實行的鄉村振興戰略,並不意味著要發展、要振興所有的鄉村,隨著人口持續向城鎮遷移,大量鄉村的衰落乃至消失不可避免,只要少數具有地理優勢或獨特資源優勢的鄉村才可能振興、才值得振興。

如果在實踐中機械地、靜態地推進鄉村振興,很可能造成財力等大量浪費。5月黨中央、國務院《關於新時代加快完善社會主義市場經濟體製的意見》要求,「推動公共資源由按城市行政等級配置向按實際服務管理人口規模配置轉變」。

但是,現有一些觀點和規劃仍要求「用地指標進一步向西部地區傾斜」,值得商榷,與人口向城市群都市圈集聚、西部人口持續外遷的客觀市場規律不符,與中央「要使優勢地區有更大發展空間」的精神不符,不利於推進區域協調發展,不利於要素市場化改革,不利於釋放中國經濟增長潛力。

比如,近日黨中央、國務院下發《關於新時代推進西部大開發形成新格局的指導意見》,要求「繼續實施差別化用地政策,新增建設用地指標進一步向西部地區傾斜,合理增加荒山、沙地、戈壁等未利用土地開發建設指標」。西部地區未利用地規模巨大,合理增加未利用地開發有利於支撐西部地區發展,而且也不影響耕地保護。

但新增建設用地指標進一步向西部傾斜,與人口向都市圈城市群集聚、西部人口持續外遷的趨勢不符,與習近平總書記在2019年12月文章《推動形成優勢互補高質量發展的區域經濟布局》中要求「要加快改革土地管理製度,建設用地資源向中心城市和重點城市群傾斜。……要使優勢地區有更大發展空間」的精神不符,也不符合4月黨中央、國務院《關於構建更加完善的要素市場化配置體製機製的意見》要求「推進土地要素市場化配置」的相關精神。

建議:

一是尊重產業和人口向優勢地區集聚的客觀規律,加快貫徹落實城市群都市圈戰略。人口和產業向城市群和都市圈高度集聚是人類社會發展的客觀規律,是全球普遍趨勢,也是中國經濟社會發展的必然路徑。建議通過一系列市場化改革,促進人口、土地、資本、技術、數據等要素自由充分流動,貫徹落實城市群都市圈戰略。

二是建立健全宅基地自願有償退出機製,以常住人口增量為主要標準供給城鎮用地,地隨人走,推行新人地掛鉤。目前的「人地掛鉤」指農業轉移人口落戶數量與城鎮建設用地供應量掛鉤(2016年《關於建立城鎮建設用地增加規模同吸納農業轉移人口落戶數量掛鉤機製的實施意見》),並不能解決熱點城市人口流入與住房供應緊張之間的矛盾。未來應加快推進農業轉移人口市民化,建立健全宅基地自願有償退出機製,推行新增常住人口與土地供應掛鉤,對人口增長的地區加大建設用地供應,對人口減少的地區要減少土地供應。

三是優化城鎮用地在地區和城市之間的配置,推進市場化的跨省換地和利益分享機製。在人口、土地、資本、技術、數據等要素中,土地改革嚴重滯後。比如,中國補充耕地潛力主要在西部、東北地區,而需求主要在東部;人口、資本、技術等各種要素基本可以跨省流動,但耕地占補平衡、城鄉建設用地增減掛鉤等土地要素配置局限在省域乃至市域內部。

2004年前,上海等一些省市區之間曾有過「跨省換地」的嚐試,但於2004年被叫停。2018年3月,國務院發布《跨省域補充耕地國家統籌管理辦法》和《城鄉建設用地增減掛鉤節餘指標跨省域調劑管理辦法》,開始允許在中央統籌下的小規模跨省換地;但規定由中央統一下達調劑任務,統一確定調劑價格標準,統一資金收取和支出,本質仍是計劃配置。

2020年4月黨中央、國務院《關於構建更加完善的要素市場化配置體製機製的意見》將土地要素市場化配置放在五大要素的首位,反映深化土地改革的緊迫性和決策層的決心,並要求「探索建立全國性的建設用地、補充耕地指標跨區域交易機製。」當然,在推進跨省換地過程中,必須注重耕地占補的數量和質量雙平衡。

編輯/elisa