我們認為這一輪汽車產業革命,將是一個以電氣化為基礎、配合能源、通信、交通等領域跨界發展,最終全面重塑產業生態的過程。我們梳理了汽車電子產業鏈,主要看好五大細分賽道。

投資摘要

汽車產業進入技術變革深水區,A.C.E.S(智能化、網聯化、電氣化、共享化)的趨勢意味著汽車成為了多產業融合的載體。

我們認為這一輪汽車產業革命,將是一個以電氣化為基礎、配合能源、通信、交通等領域跨界發展,最終全面重塑產業生態的過程。

在這個過程中,我們認為不應該局限於三電系統對傳統動力總成的替代,而是所有車載零部件向電子化、數字化方向轉型,帶來基礎數據;電氣架構向集中化方向加速落地,接入網絡產生 「車-路-雲-網」的協同效應。

我們梳理了汽車電子主要細分賽道,結合市場規模、壟斷程度、進入門檻進行排序,我們相對看好中國零部件供應商在智能座艙、傳感器、熱管理、車燈以及轉向系統五大賽道的發展。

汽車零部件向全面電子化發展

從技術層面看,汽車已經從傳統的機械產品部分發展為電子信息系統控製的智能產品,目前電子技術在動力總成、車身控製、底盤系統、通訊等方面的部分應用已經使得尾氣排放、安全性、舒適性、娛樂性得到提高。而智能汽車的要求則更進一步,需要依靠先進傳感器、運用人工智能等新技術,使汽車具有自動駕駛的能力,逐步成為智能移動空間和應用終端。

在本質上,智能化汽車給所有的動力總成系統、車身控製系統、駕駛輔助及座艙系統、安全舒適系統、智能駕駛系統都提出了全面電子化的要求。

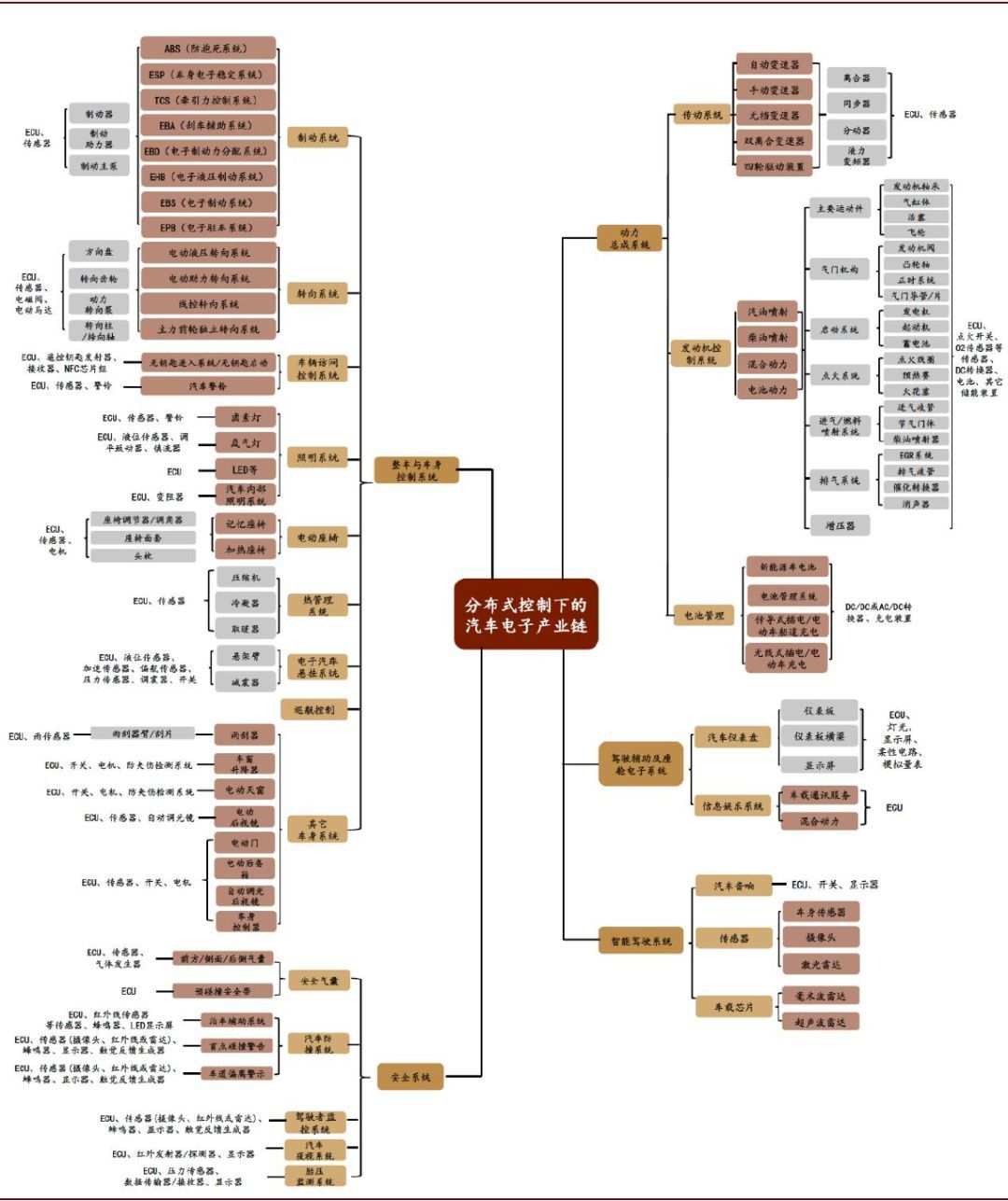

圖表: 當前分布式電氣架構下的汽車電子產業鏈一覽

資料來源:Marklines,Strategy Analytics,中金公司研究部

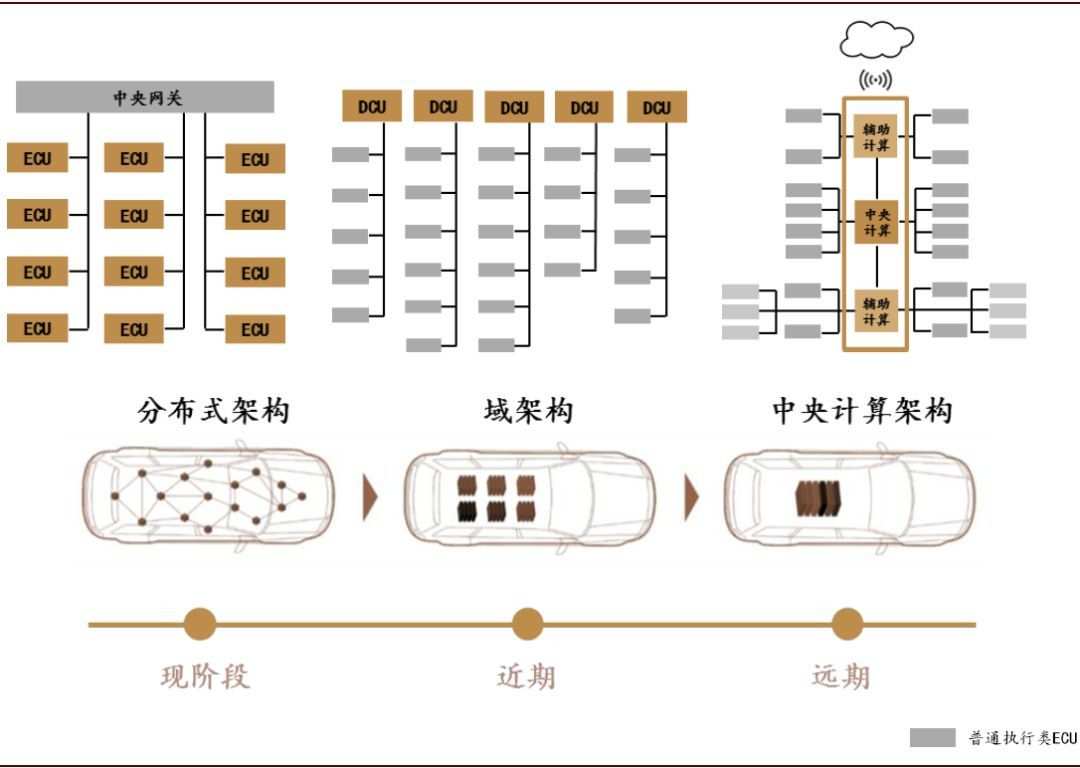

電氣架構向集中化方向加速落地

隨著汽車大量零部件的電子化,以及ADAS、自動駕駛、主動安全等功能的出現,將帶來汽車上電子控製單元(ECU)數量的大幅增加。而目前汽車分布式電子電氣架構存在成本上升、操作冗餘、更新換代速度慢、用戶體驗不一致等問題。

為解決上述問題,未來汽車電子電氣架構逐步向域架構、中央計算架構方向發展成為行業的共識。在域架構下,車身被劃分為不同的域,每個域控製器負責處理該域的數據。在中央計算架構下,中央計算平台處理全車數據,實現決策最優,雲端服務器也負責部分數據的存儲與計算。

圖表: 汽車車身電子電氣架構變化趨勢

資料來源:Bosch,中金公司研究部

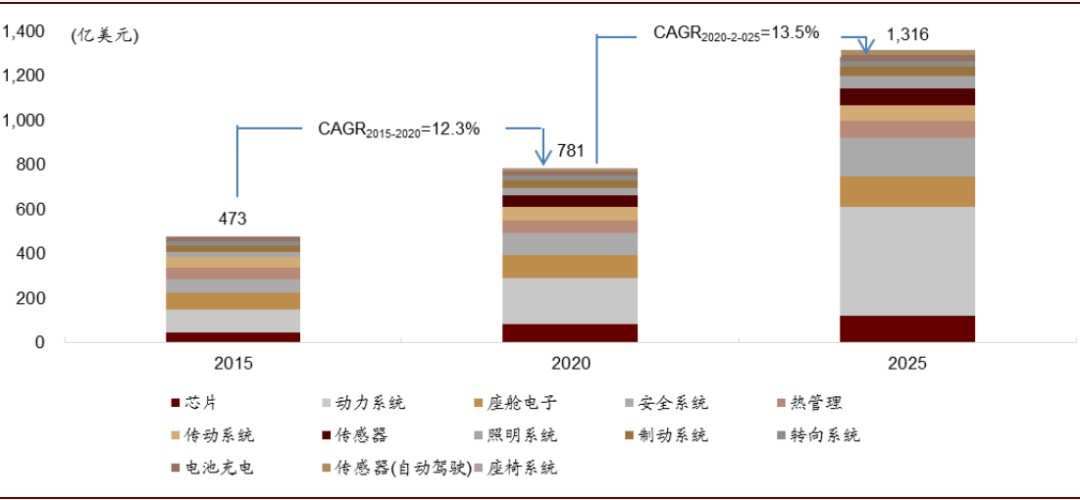

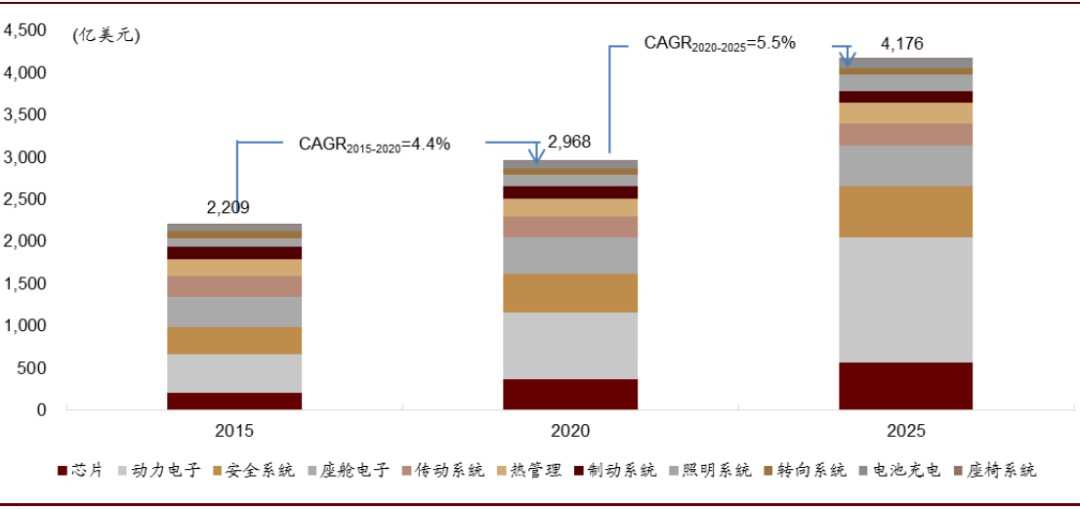

受智能網聯車輛拉動,2025年中國/全球汽車電子市場規模達到1,316/4,176億美元。

根據Strategy Analytics、IHS Automotive等機構數據,我們根據以下公式:

市場總規模=系統單價*(汽車產量*系統滲透率)

計算得到各領域的市場規模。

圖表: 中國2020-2025年汽車電子市場接近翻倍,CAGR2020-2025約13.5%

資料來源:IHS,Strategy Analytics,中金公司研究部

圖表: 全球汽車電子增速較中國緩慢,CAGR2020-2025約5.5%

資料來源:IHS,Strategy Analytics,中金公司研究部

從子零部件到系統和軟件的價值轉移

我們將汽車電子賽道投資機會分為現階段與五年後(域架構及中央計算架構下)。

現階段,由於消費者對更安全、更環保、更智能的汽車的需要,汽車電子的發展仍然以各子零部件的電子化為主;我們認為,而在域控製器與中央計算架構下,系統及軟件將會在汽車電子投資賽道中占據更大比重。

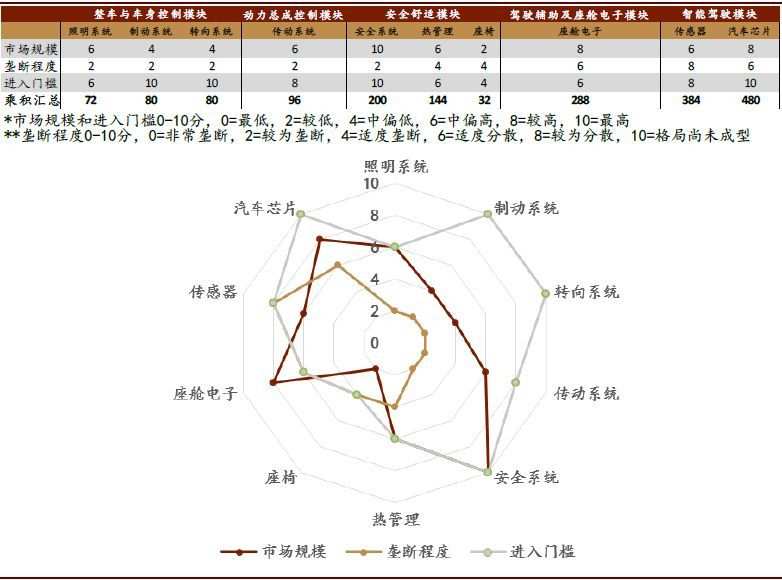

分布式架構下的汽車電子賽道:建議關注汽車芯片、座艙電子和安全系統

分布式架構下,汽車電子賽道眾多。我們在全產業鏈中選擇了10個投資領域,分別為整車與車身控製模塊中的照明系統、製動系統、轉向系統,動力總成控製模塊中的傳動系統,安全舒適模塊中的安全系統、熱管理、座椅,智能駕駛模塊中的傳感器、芯片、座艙電子系統。

其中我們人為的剔除掉了動力系統,因為其中電池的部分毫無疑問價值量最高,但是我們更多將其歸屬於電化學、而非汽車電子。

我們將以上10個投資領域按照市場規模、壟斷程度、進入門檻打分(其中壟斷程度按照逆序打分,是考慮到在行業變革中,格局尚未成型的賽道中國公司更易加速滲透),得到了產業鏈投資機會圖譜,其中得分較高的為芯片、座艙電子、熱管理。

圖表: 分布式控製下汽車電子產業鏈投資機會圖譜,建議關注汽車芯片、座艙電子和安全系統

資料來源:中金公司研究部

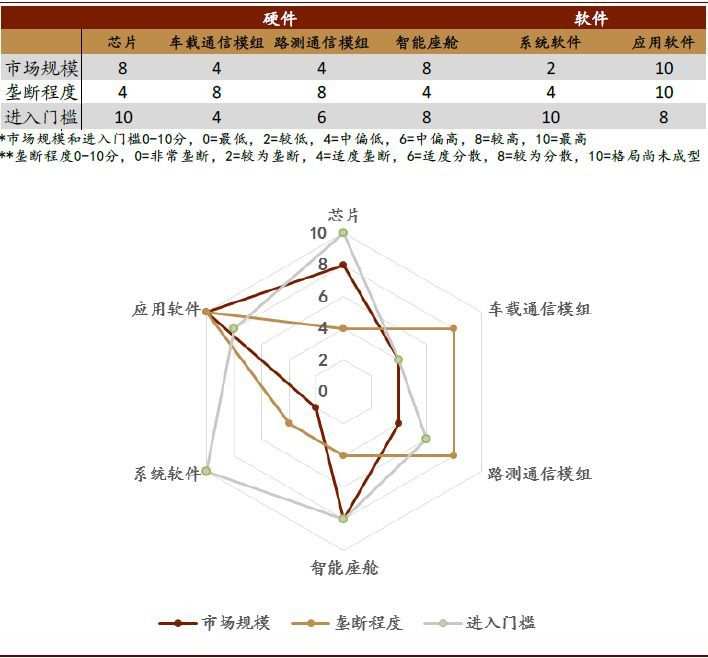

域架構及中央計算架構下的汽車電子賽道:軟件的投資價值顯著提升

域架構及中央計算下,我們在全產業鏈中選擇了6個投資領域,分別為:芯片、操作系統、應用軟件、車載通信模組(OBU、T-Box)、路測通信模組(RSU)、智能座艙(中控屏、液晶儀表盤、HUD)。

域架構下的賽道投資機會存在較大變化,主要體現在汽車軟件的應用價值上。現階段,一輛汽車里85%的價值來自硬件設備或單個零部件,而進入到域架構或者中央計算架構下的汽車電子,我們判斷軟件和內容服務的價值量占比提升。

我們將以上6個投資領域按照市場規模、壟斷程度、進入門檻打分,得到了產業鏈投資機會圖譜,其中考慮到芯片和智能座艙經過多年發展,在域架構或者中央計算架構下壟斷程度有適當提升。

圖表: 域控製下汽車電子產業鏈投資機會圖譜,應用軟件的投資價值顯著提升

資料來源:中金公司研究部

編輯/Sylvie