作者:都保傑

2020 年是造車新勢力衝刺資本市場最適宜的窗口。

小鵬汽車於 8 月 27 日在美國紐約證券交易所正式掛牌上市,此次上市發行價為 15 美元,首日收漲超 41%,最新市值約 149.6 億美元。至此,小鵬汽車成為繼蔚來、理想之後,第三家在美上市的中國造車新勢力,中國造車新勢力第一梯隊的 「三強」 力量終於會師美股。

小鵬汽車 CEO 何小鵬在上市現場表示:「目前的估值都是浮雲。電動車賽道才剛起步,現在領先一小步沒有足夠的價值,重要的是如何在十年以上的長線獲得成功。」

今年以來,美國電動車製造商特斯拉的股價累計漲幅約 370%,一躍成為全球市值最高汽車企業,市值突破 4000 億美元大關,約等於 2 個豐田、9 個通用、14 個福特,而特斯拉的銷量只是這些傳統汽車巨頭的九牛一毛,這一反差,凸顯出資本市場對電動汽車企業根本性的態度轉變。

在這樣的背景下,來自中國的造車新勢力 「蔚來」 和「理想」近期的股價漲幅都非常樂觀。

小鵬雖然是後發上市,但產品方面同時兼有 SUV 和運動轎車產品,占據著一定獨特市場優勢,且背後有阿里、高瓴、紅杉、小米、IDG、晨興資本、卡塔爾投資局等一眾明星資方助推,勢能有過之而無不及。

特斯拉用了 17 年時間從死亡邊緣掙紮到行業之巔,作為一個階段性的事件,短短五六年時間就從零幹到上市的特斯拉中國學徒們,會成為新的顛覆者麽?接下來又將面臨怎樣的中場戰事?

有待起色的小鵬

作為造車新勢力中的明星企業,小鵬此次上市前把原計劃 11 到 13 美元的發行價提升到 15 美元,發行量也從 8500 萬股上調至 9970 萬股,融資規模達 14.96 億美元,四個現有股東阿里巴巴、Coatue、卡塔爾投資局和小米或其關聯公司表示,有興趣分別購買最多 2 億美元、1 億美元、5000 萬美元和 5000 萬美元的股票打底。

與蔚來、理想一樣,小鵬的產品定位也是對中國乘用車的中高端市場發起衝擊,價格在 15 萬至 30 萬元左右。根據 IHS Markit 報告,中高端市場在 2019 年占 中國乘用車市場的 30.6%,其電動汽車普及率也高於其他價格段,這也是為什麽造車新勢力多從這個價格檔位切入市場的原因。

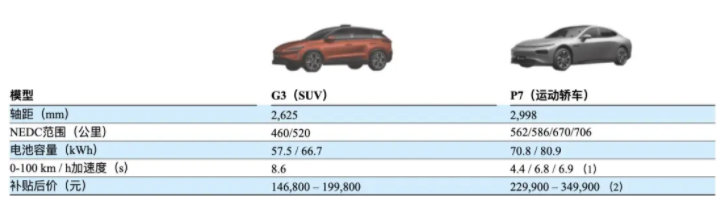

招股書披露,小鵬於 2018 年 11 月開始生產 G3(SUV),截至 2020 年 7 月 31 日共向客戶交付了 18741 輛 G3;運動轎車 P7 於 2020 年 5 月開始交付,截至 2020 年 7 月 31 日共交付了 1966 輛。此外,公司還計劃在 2021 年推出第三款智能電動轎車,以進一步擴展產品組合和客戶群。

作為對比參照,蔚來汽車在 2020 年第二季度的交付量為 10331 輛,包括 8068 輛 ES6 和 2263 輛 ES8,截至今年 7 月底,ES8 和 ES6 的累計交付總量達到 49615 輛;而 2020 年第二季度,理想汽車共交付了 6604 輛,其主打車型理想 ONE 從 2019 年 11 月開始量產,截至 2020 年 6 月 30 日,已交付 10400 輛車;綜合來看,小鵬在交付量和交付節奏方面處於兩者之間的水平。

讓人驚歎的還是特斯拉,僅在今年第二季度的交付量就有 9.065 萬輛,其中約有 3.1 萬輛來自中國市場,占其總銷量的 34.2%,特斯拉的市場地位仍讓這些造車新勢力望塵莫及,而被視為特斯拉 Model 3 市場競標對手的小鵬 P7,顏值和性能均有一戰之力,只不過目前市場地位尚未起色,雖然小鵬方面稱,P7 的訂單數量其實已經超過 15000 輛,但實際銷量後勁仍有待進一步觀察。

截至 2020 年 6 月 30 日,小鵬汽車有 147 個線下門店和服務中心,覆蓋了中國 52 個主要城市,實體銷售和服務網絡基本鋪開。

在生產方面,其采取的路線也是雙管齊下,一方面通過與海馬汽車鄭州工廠合作生產 G3 車型,另一方面是在廣東省肇慶市建立自己的工廠基地,2020 年 5 月開始生產 P7,也將用於未來的新車型生產,海馬工廠和肇慶工廠年產能分別能達到 15 萬輛和 10 萬輛水平。

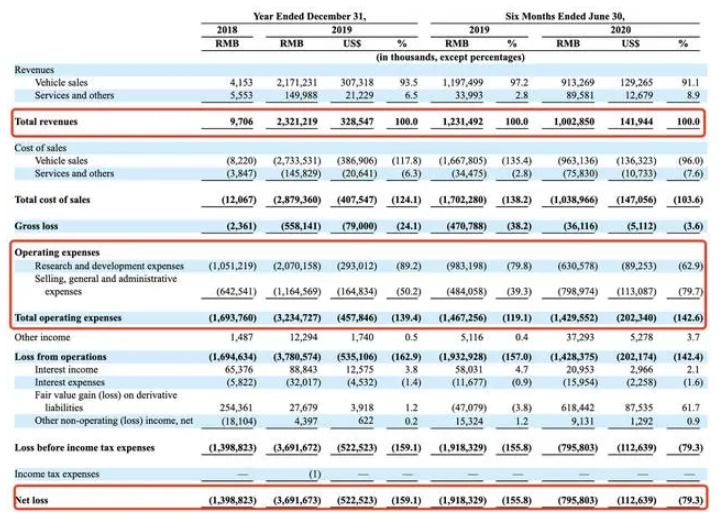

小鵬汽車在 2019 年的淨虧損達 36.92 億元,2020 年上半年虧損約 7.96 億元,相比去年同期的 19.18 億元大幅收窄,營業費用主要集中在研發和銷售、管理等支出,研發費用分別占 2019 年和 2020 年上半年總收入的 89.2%和 62.9%。

報告期內,最大的研發投入發生在 2019 年,高達 20.7 億元。2020 年上半年小鵬的研發投入約為 6.31 億元,值得關注的是在銷售、管理等方面的費用也升升至 7.99 億元,一度超過研發投入。

今年第二季度,特斯拉總營收為 60.36 億美元(約合人民幣 422.71 億元),非 GAAP 淨利潤為 4.51 億美元(約合人民幣 31.61 億元),這已是特斯拉連續四個季度實現盈利。

作為國內造車新勢力代表,小鵬之外,蔚來汽車 2020 年第二季度總營收為人民幣 37.189 億元,同比增長 146.5%,淨虧損雖然同比收窄了 63.6%,但仍高達 12.078 億元,理想汽車第二季度的淨虧損為 7520 萬元(約合 1060 萬美元),造車新勢力們扭虧為盈依然任務艱巨。

衝擊高端品牌仍需質量過硬

人們提起造車新勢力,包括造車新勢力本身,都喜歡用市場先行者特斯拉作為市場參照對標,一如很多國產手機友商喜歡與蘋果做對比類似。

但與特斯拉不同的是,如今的造車新勢力們面對的市場戰局更加錯綜復雜。盡管從技術指標、宣傳力度、本土化運營能力等方面相比,可能並不比特斯拉差,但是想要從國產車印象中走出高端精英品牌,五六年的時間考驗仍然欠缺說服力,這並不是品牌調性有多高,把概念故事講多好就能搞定的事情。

汽車不同於其他電子消費產品,除了設計好看之外,很多智能交互概念、自動駕駛、內飾裝配等都是錦上添花的事,而所有這些前衛或者花哨的功能,可能因為幾次車輛事故就會大打折扣,影響消費信心。

短短兩三年時間乃至數月之內,造車新勢力幾乎都被頻頻曝光過多種多樣的事故,例如高溫自燃、高速故障、車輛斷軸 ······· 等等問題,盡管所有的企業官方都在最短時間內解釋說這跟產品質量無關,也緊急采取措施或是補償避免負面事態擴大,但根本問題仍需要正視。

除了高收入階層有充足的資金,去頻繁嚐鮮買車、換車、玩車,更多的家庭買一輛車可能要使用 5~10 年時間,而從技術概念出發去打造車,和從車出發去運用技術概念還是有本質差異的,講述再多新潮技術概念的前提,仍是紮實造好一輛車。

造車新勢力的品牌,並不是單單靠砸錢燒錢就能塑造起來的,最好的品牌印象仍需靠長期的質量考驗和用戶體驗來說話。傳統巨頭車企運營數十年造不好新能源汽車麽?欠缺什麽核心技術麽?大方面並不是,除了考慮整車上下遊萬千企業的關聯利益之外,很大程度上在技術路線的選擇上趨於謹慎,更為保守穩當一些。

新勢力之外的「勢力」

造車新勢力的下一步,面臨的是來自本土品牌的市場圍攻,以及老牌車企高端轉型的生存擠壓。

在互聯網概念中,一個風口的起伏通常會談論其優勝劣汰,頭部品牌效應。例如蔚來、理想、小鵬在第一梯隊,未來有可能會占據新能源汽車賽道的多數份額,但事實會是這樣麽?可能要打個問號。

據第三方平台統計,所有汽車品牌目前市面在售的新能源車型超過 1000 款,高中低端價格幾乎全線覆蓋,車型也是五花八門,市場呈現更多的是遍地開花,群雄割據的狀態。

而且一個有意思的現象是,2020 年 7 月份的新能源汽車銷量排行中,除特斯拉穩居第一之外,售價不菲的造車新勢力品牌(例如蔚來、理想、小鵬、威馬等),在宣傳上也沒少下功夫,但是從市場情況來看,中低端和大廠具備性價比的新能源車,明顯更受消費者青睞,例如五菱的宏光 MINI EV 單月銷量 7348 輛,廣汽新能源的 Aion S 位列第三,來自比亞迪的秦、宋、元、唐等車型綜合銷量也不差。

這種反差可能會被反駁說,高舉高打的造車新勢力跟這些土里土氣的中低端品牌沒有什麽可比性,新勢力的產品服務也更有格調和特色,但市場並不會因為高舉高打一個全新品牌,塑造一個創新服務理念就買單。新能源是整個汽車行業的趨勢,無論是新興品牌還是傳統車企,產品銷量和普及程度始終是實質影響一個車企長期發展的命脈指標。

而且真正有實力高舉高打的品牌車企,現在還沒開始認真發力,只是小小試水而已。例如奔馳推出的純電 SUV 車型 EQC350,寶馬 5 系的插電式混動車型,奧迪 e-tronSUV 等等,在品牌高度或者豪華車型層面 PK,這些傳統車企的後發力量非常雄厚,起點也非常高,在三十萬同等價位或者更高價位去擠壓造車新勢力的市場份額是大概率事件,從中國本土跑出下一個特斯拉越來越難了。

蔚來、理想、小鵬先後上市,在幕後雄厚的資本助推下算是成為了造車新勢力第一梯隊企業,但從新能源汽車的趨勢來說,無所謂什麽新勢力還是舊勢力,產品暢銷才是硬實力,上市只是這些造車新勢力擴大資金渠道的一個起點,真正的市場考驗和碰撞才剛剛開始。

編輯/lydia