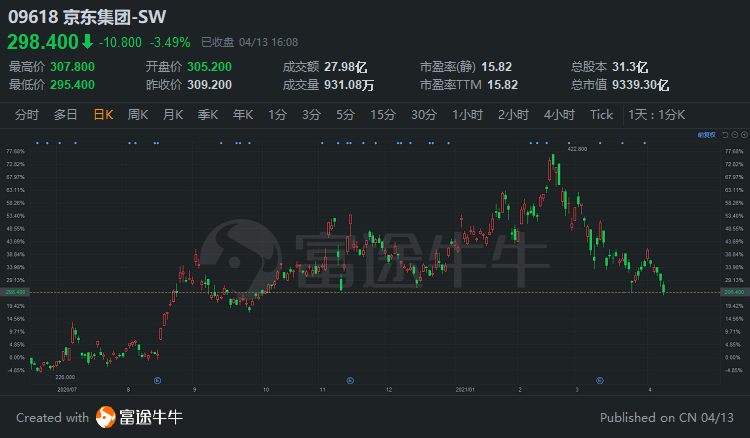

財經新聞4月13日,港股科技股普遍下跌,其中美團跌超7%,創今年以來新低;京東跌超3%,創去年10月以來新低。

野村證券今日發表研報,考慮到京東加碼投資雜貨業務,下調該公司未來兩個財年的盈利預測,維持「增持」評級,美股目標價從109美元下調至98美元,港股目標價從424港元下調至378港元。

雜貨業務投資加碼,下調2021財年淨利率預測30個基點

野村表示,根據最近與京東和電商同行的座談,認為京東對雜貨業務十分重視。預計京東將繼續加大對社區團購業務的投資,以確保在這個潛力巨大的市場中占有一席之地。

京東已經成立了京喜集團專注社區團購業務,目前已覆蓋全國70個城市。目前拼多多、美團已分別覆蓋了300多個和2000多個城市,為了縮小其與拼多多和美團的差距,野村認為京東在未來幾個季度將加快在此領域的投資。

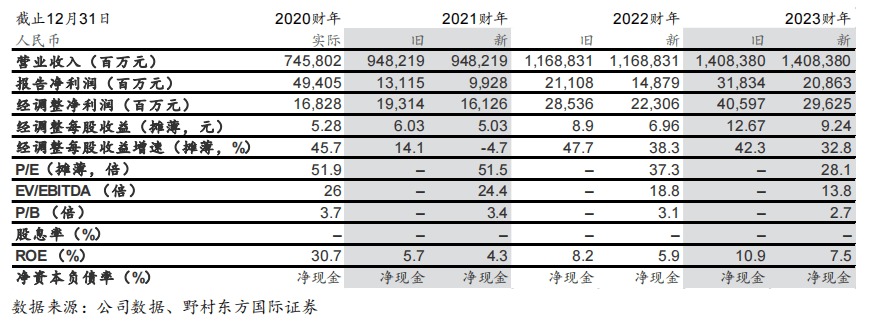

因此,野村將公司2021財年淨利率預測從之前的2%下調30個基點至1.7%,低於彭博最新一致預期的2.2%,並較2020財年的2.3%低56個基點。

此外該機構預計2021財年京東零售的Non-GAAP營業利潤率將下降52個百分點至2.3%,以計入社區團購投資的影響。

京東表示,將在季度報表中把社區團購從其核心的零售業務中分離出來,並將其與新業務部門合並。如果不包括社區團購業務,野村表示,預計零售業務的營業利潤率將與2020年基本持平。保持2021財年營收預測不變,預計合並營收增長27%,自營業務收入增長25%。

預計21年Q1營收轉好而利潤率下滑

低基數效應下,野村預計京東2021財年一季度營收將同比增長33%,較2020年四季度的31%有所提速,比彭博一致預期高出2%。市場推廣費用增加或導致Non-GAAP營業利潤率下滑0.4個百分點至1.8%,這主要是由於公司在2020年一季度疫情期間削減營銷支出導致去年市場推廣費用的基數較低。

因此,該機構預計其Non-GAAPEPS將同比上升27%至2.52元人民幣,低於市場預期的2.64元。另外,預計其自營收入增速將從2020年第四季度的28%提速至30%,主要受到電子產品收入預計同比增長35%(2020年四季度增長25%)的拉動。

維持「增持」評級,目標價下調至98美元

考慮到對雜貨業務投資加碼,野村將公司2021/22財年的EPS預測分別下調17%/22%。維持「增持」評級,將分部估值法下的美股目標價從109美元下調至98美元,港股目標價從424港元下調至378港元。

無獨有偶,同樣考慮到加碼社區團購可能會拖累業績,近期阿里巴巴遭麥格理、大和下調目標價。

其中,麥格理表示,競爭對手似乎正投入更多資源在社區團購等新業務上,對阿里巴巴在社區團購的投資預測從190億元,上調至240億元,認為阿里將在新業務上維持進取的投資計劃,包括淘寶特價版及直播等,同時預計公司將加強獲客及留住「餓了麽」的用戶。為審慎起見,該行將公司2022年非通用會計準則EBITA預測由2,030億元,降至1,890億元,低於市場預期的2,200億元,同時目標價降至359港元。

編輯/lydia

財經新聞4月13日,港股科技股普遍下跌,其中美團跌超7%,創今年以來新低;京東跌超3%,創去年10月以來新低。

野村證券今日發表研報,考慮到京東加碼投資雜貨業務,下調該公司未來兩個財年的盈利預測,維持「增持」評級,美股目標價從109美元下調至98美元,港股目標價從424港元下調至378港元。

雜貨業務投資加碼,下調2021財年淨利率預測30個基點

野村表示,根據最近與京東和電商同行的座談,認為京東對雜貨業務十分重視。預計京東將繼續加大對社區團購業務的投資,以確保在這個潛力巨大的市場中佔有一席之地。

京東已經成立了京喜集團專注社區團購業務,目前已覆蓋全國70個城市。目前拼多多、美團已分別覆蓋了300多個和2000多個城市,為了縮小其與拼多多和美團的差距,野村認為京東在未來幾個季度將加快在此領域的投資。

因此,野村將公司2021財年淨利率預測從之前的2%下調30個基點至1.7%,低於彭博最新一致預期的2.2%,並較2020財年的2.3%低56個基點。

此外該機構預計2021財年京東零售的Non-GAAP營業利潤率將下降52個百分點至2.3%,以計入社區團購投資的影響。

京東表示,將在季度報表中把社區團購從其核心的零售業務中分離出來,並將其與新業務部門合併。如果不包括社區團購業務,野村表示,預計零售業務的營業利潤率將與2020年基本持平。保持2021財年營收預測不變,預計合併營收增長27%,自營業務收入增長25%。

預計21年Q1營收轉好而利潤率下滑

低基數效應下,野村預計京東2021財年一季度營收將同比增長33%,較2020年四季度的31%有所提速,比彭博一致預期高出2%。市場推廣費用增加或導致Non-GAAP營業利潤率下滑0.4個百分點至1.8%,這主要是由於公司在2020年一季度疫情期間削減營銷支出導致去年市場推廣費用的基數較低。

因此,該機構預計其Non-GAAPEPS將同比上升27%至2.52元人民幣,低於市場預期的2.64元。另外,預計其自營收入增速將從2020年第四季度的28%提速至30%,主要受到電子產品收入預計同比增長35%(2020年四季度增長25%)的拉動。

維持「增持」評級,目標價下調至98美元

考慮到對雜貨業務投資加碼,野村將公司2021/22財年的EPS預測分別下調17%/22%。維持「增持」評級,將分部估值法下的美股目標價從109美元下調至98美元,港股目標價從424港元下調至378港元。

無獨有偶,同樣考慮到加碼社區團購可能會拖累業績,近期阿里巴巴遭麥格理、大和下調目標價。

其中,麥格理表示,競爭對手似乎正投入更多資源在社區團購等新業務上,對阿里巴巴在社區團購的投資預測從190億元,上調至240億元,認為阿里將在新業務上維持進取的投資計劃,包括淘寶特價版及直播等,同時預計公司將加強獲客及留住「餓了麼」的用戶。為審慎起見,該行將公司2022年非通用會計準則EBITA預測由2,030億元,降至1,890億元,低於市場預期的2,200億元,同時目標價降至359港元。

編輯/lydia

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。