昨日,公布了一個重磅數據。

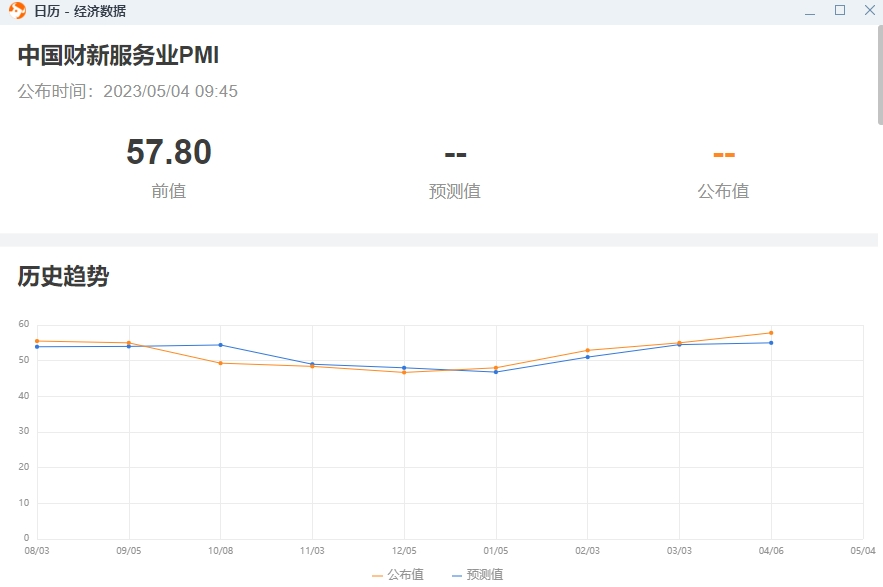

中國3月財新服務業PMI升至57.8,較前值55上升2.8,創下28個月新高,連續三個月處於擴張區間,並且服務業PMI突破多年平台區間。

什麽是PMI?

PMI指數的英文全稱為Purchasing Managers' Index,中文意思是采購經理指數,是通過對采購經理的月度調查匯總出來的指數,能夠反映經濟的變化趨勢。PMI是一套月度發布的、綜合性的經濟監測指標體系,分為製造業PMI、服務業PMI,也有一些國家建立了建築業PMI。PMI指數50%為榮枯分水線。

PMI具有經濟的先行指標意義,因此是不是有可能意味著“中國資產”處於利潤的底部區間?

並且這一數據與國家統計局稍早前公布的非製造業PMI走勢基本保持一致。3月製造業PMI錄得51.9,較上月下降0.7個百分點,服務業PMI較上月提升1.3個百分點至56.9,綜合PMI產出指數上升0.6個百分點至57,位於較高景氣區間。

種種跡象表明,中國企業生產經營總體情況繼續好轉,服務業復蘇繼續提速。

以史為鑒,展望未來。過去屢次港股反彈的成因與背景是什麽?站在當下,經濟復蘇出現萌芽,現階段會是中國資產反彈的開始嗎?

01 中國資產四次大反彈復盤

市場表現是三因素共振的結果,即流動性、基本面與市場情緒。且市場具備前瞻性,股市表現通常會提前反映經濟未來的走勢。基於以上前提,一起來看下千禧年至今,中國資產碾盤重生的歷史。

2003年非典疫情後反彈

類似於本次新冠疫情,2003年初香港出現非典,港股市場大幅下跌。

值得一提的是,本次下跌更多的是恐懼情緒的釋放,從基本面的角度來看,在此期間中國經濟狀況整體上保持了平穩增長的態勢。盡管2003年港股市場出現大幅下跌,但中國經濟的發展前景仍然廣闊。

2003年是中國加入世界貿易組織(WTO)後的第2年,中國經濟保持了穩健增長態勢,GDP增速達到10%,市場極度擔憂情緒逐步消散,投資者信心開始恢復,中國資產定價開始反彈。

2008年全球金融危機後反彈

受到全球金融危機影響,港股市場在2008年下跌了逾50%。在全球金融海嘯中,中國經濟仍然保持了快速增長的態勢,GDP增速達到了9.6%,為港股市場提供了內部支撐;同時政府及時出手,推出了一系列經濟刺激措施,如增加基建投資、擴大內需、加強社會保障等,有力地推動了經濟的發展。

後來,隨著全球經濟逐步復蘇、金融危機得到控製,港股市場在2009年3月開始反彈。

國內經濟數據指標參考(50為榮枯線,越高越好):

2009年中國官方製造業PMI年平均值為51.0,全年GDP增速為9.4%。

2009年中國財新製造業PMI年平均值為51.3。

2013年美國量化寬鬆政策縮減後反彈

2013年,美國聯邦儲備委員會開始縮減量化寬鬆政策,導致國際金融市場波動加劇,對港股市場產生了較大的影響,5月份曾經出現了大幅下跌。

雪上加霜的是,中國經濟增長速度開始趨緩,未來發展面臨困難和挑戰,在此背景下,中國政府采取積極措施,促進了經濟的穩定和轉型升級。經濟的恢復給市場帶來積極的影響,提振投資者信心;與此同時,國際市場逐漸穩定,為港股市場提供了外部環境的支持。

此外,當時香港特區政府也采取了多項措施,如提高銀行流動性、降低證券交易費用等,為市場的穩定提供了支持。而在2013年下半年,香港市場又迎來了多只大型IPO上市,對市場的信心和活躍程度產生了積極的影響。

這波反彈從6月底開始,並在此後的幾個月里,持續反彈態勢,且年底前進一步上漲。

國內經濟數據指標參考(50為榮枯線,越高越好):

2013年中國官方製造業PMI年平均值為50.9,全年GDP增速為7.8%。

2013年中國財新製造業PMI年平均值為50.6。

2020年新冠肺炎疫情反彈

2020年初,新冠肺炎疫情全球爆發,對港股市場造成了巨大衝擊,以下三大因素共振,港股市場在2月份出現了大幅下跌。

這波下跌勢頭終在3月中旬刹車,隨後的幾周,市場開始逐漸反彈。這波反彈主要是受到全球政府和央行的大規模刺激政策以及科技行業的強勁表現所推動。例如,在新冠疫情期間,很多人通過遠程辦公和網上購物等方式來滿足日常需求,這些行業受益頗豐,業績反映了強勁的韌性與增長潛力。

寬鬆的政策與後期出口的強勁驅使市場持續上行。

國內經濟數據指標參考(50為榮枯線,越高越好):

2020年中國官方製造業PMI年平均值為51.1,全年GDP增速為2.3%。

2020年中國財新製造業PMI年平均值為52.1。

02 現階段是中國資產反彈的開始嗎?

從國內基本面的角度看,國內經濟復蘇可期,以基建項目驅動與服務業恢復作為領頭羊,將給經濟注入一針強心劑:

服務消費的復蘇無論從人員流動的活躍度還是餐飲住宿肉眼可見的“紅火。

地產銷售的表現更加超市場預期,第一季度累計同比就有望轉正,地產竣工的同比數據也依然轉正,地產的火熱也會帶領裝飾、家居等地產後周期消費也會表現相對不錯。

信貸支持下基建項目落地的加快是一季度經濟恢復的基石。

如果經濟持續復蘇,後續經濟指標持續印證,中國資產的表現或將將吸引增量資金的注入,放眼全球市場,目前的中國資產或許是上上之選。

但是在“經濟復蘇可能性不斷加大的背景下”,些許海外風險也是不容忽視:全球貿易指標的韓國出口增速咋從2月的-7.5%加速下滑至3月的-13.6%,美國ISM製造業PMI也下滑至金融危機以來最低水平。

我們懷揣著信心,投資未來,對風險保持著敏感,也許“悲觀者永遠正確,樂觀者持續盈利”。

編輯/Corrine