來源: 字母榜

作者:畢安娣

“高開”的微軟新必應,正在承受壓力。

一方面,谷歌沒有留在原地被動挨打,聊天機器人Bard正在加速前進。當地時間3月31日,谷歌CEO桑德爾·皮查伊(Sundar Pichai)在采訪中透露,Bard將在未來幾天從目前基於LaMDA的模型轉移到更大規模的PaLM上。

這意味著,Bard將能更好地應對多步推理和數學問題,編碼功能也將推出。這是此前微軟必應機器人與Bard相比最明顯的優勢。

另一方面,微軟的好朋友OpenAI正在面臨巨大的阻力。

突然之間,很多人在呼籲停止比GPT-4更先進的商用語言模型的推出,包括馬斯克在內的上千人發表了聯名公開信,美國AI和數字政策中心(CAIDP)也向聯邦貿易委員會(FTC)發起投訴,請求其進行阻止。

意大利已經禁止了ChatGPT,當地個人數據保護局開始立案調查。德國聯邦數據保護專員發言人也表示,出於數據保護方面的考慮,“暫時禁止在德國使用ChatGPT原則上是可能的”。

根據此前福克斯新聞的報道,OpenAI將在年內升級GPT-5。如今面對外界種種阻力,該計劃是否能順利落地充滿變數。而對於微軟來說,OpenAI的新語言模型是其最重要的武器之一。此前OpenAI發布GPT-4,強大的能力驚豔四座,微軟當即表示必應機器人使用的正是這一模型。

有意思的是,在最想追趕的搜索引擎老大谷歌勤奮升級、最關鍵的合作夥伴被“圍剿”的時刻,微軟還發現背後正有一眾小引擎拿起武器加入戰鬥。

目前,還未見微軟必應針對谷歌Bard升級和OpenAI危機的措施,但對身後的小引擎已經重拳出擊。

當地時間3月24日,彭博社報道,微軟公司威脅稱,若搜索引擎繼續將微軟的互聯網搜索數據作為自家AI聊天產品的基礎,微軟將阻止這些公司獲取相關數據。

經查詢,已經有多個小搜索引擎推出了自己的聊天機器人,如DuckDuckGo、You.com、Neeva等。而它們的常規搜索引擎均使用必應提供部分信息。

微軟殺了個回馬槍,對著小引擎的AI夢就是一個正蹬。也許微軟心里也清楚,必應雖為全球第二大搜索引擎,但市場份額僅為個位數。

比起必應追趕市場份額超過九成的谷歌,身後的小引擎追趕它,顯得容易多了。

01

“微軟將利用ChatGPT背後的人工智能顛覆互聯網搜索市場,並拆毀支撐谷歌核心業務的高利潤率。”兩個月前,當微軟正式推出新必應時,其CEO薩提亞·納德拉(Satya Nadella)向谷歌宣戰。

支撐起微軟雄心壯誌的,正是新必應的聊天機器人,這是微軟在ChatGPT大火、向OpenAI追加數十億美元投資後,向市場投擲的第一枚重磅產品。納德拉彼時還表示,接受搜索業務的“不盈利”,以便可以蠶食谷歌的搜索引擎市場。

谷歌被動應戰拿出聊天機器人Bard,以及應戰後的不幸意外——演示視頻出現事實錯誤,谷歌市值一夜蒸發千億美元——使得必應博得了不少流量。

必應捷報頻傳。

新必應推出的次日(2月8日),應用研究公司Data.ai的分析顯示,必應應用程序的全球下載量在一夜之間猛增10倍,並在蘋果應用商店成為第二受歡迎的免費生產力應用,僅次於谷歌郵箱Gmail。推出一個月後,3月10日,必應宣布日活用戶數突破1億。

分析公司SimilarWeb的數據顯示,從微軟推出新必應到3月20日這段時間,必應的訪問量增長15.8%,而谷歌搜索引擎的訪問量下降了近1%。Data.ai的最新數據顯示,新必應的下載量在全球範圍內躍升8倍,同期谷歌搜索引擎引用的下載量下降了2%。

但截至目前,若橫比來看,必應尚未能在市場份額上撼動谷歌的絕對優勢地位。

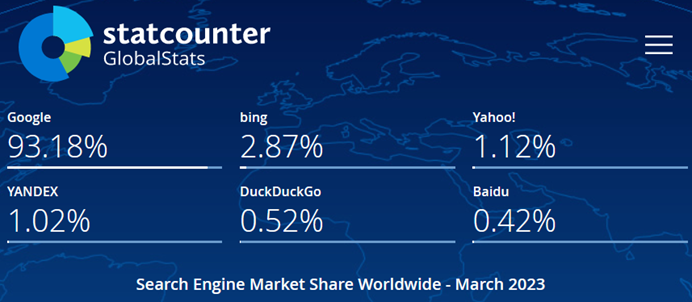

根據Statcounter數據,在剛剛過去的3月,必應的全球搜索引擎市場份額只有2.87%,這個數字和2月的2.88%相比幾乎持平;而谷歌的市場份額為93.18%,也與2月的98.17%相比幾乎沒有變化。其他維度如桌面端市場份額、美國市場份額,也是類似的情況。

更有意思的數據是,比起必應和谷歌搜索之間90%以上的市場份額差距,雅虎的市場份額實際上只比必應低1.75%,就算是“小引擎”DuckDuckGo,其市場份額與必應相差僅為2.37%。

這也就意味著,微軟想以新必應“摘桃”谷歌,不僅要蠶食谷歌的搜索市場、靠近谷歌,還要甩開身後的小引擎。

以ChatGPT為武器的微軟,正是在這方面被小引擎“背刺”了。

02

幾乎每個搜索引擎都在加入這場戰鬥,並且懂得找到合適的切點。

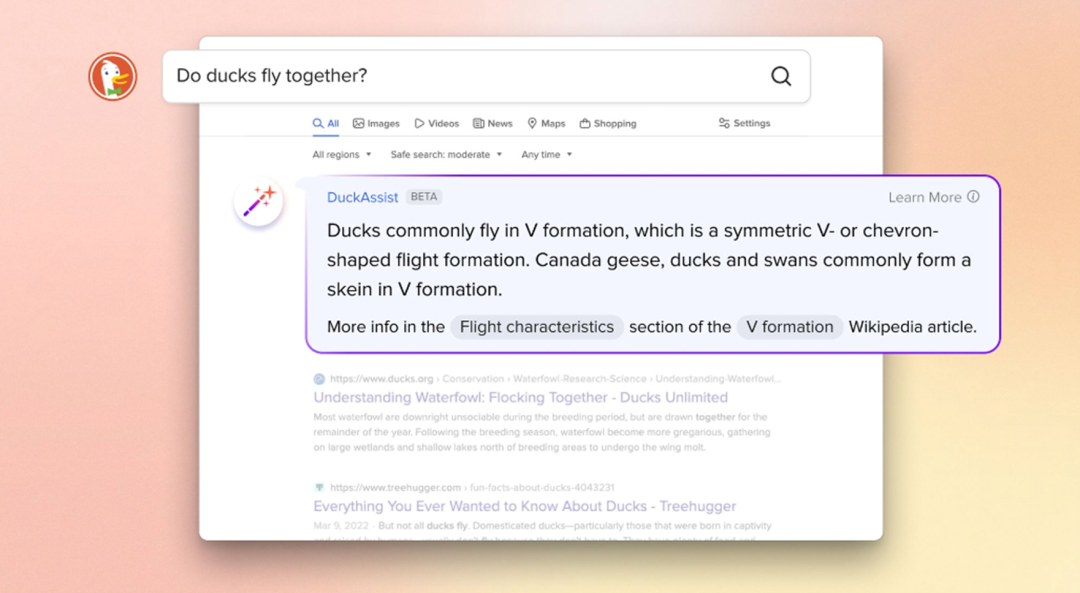

有的引擎懂得人為製造錯位優勢。成立於2008年的DuckDuckGo,從一開始就以“隱私保護”為賣點製造錯位優勢,爭奪那些不信任大科技企業的用戶,現在已經拿下了全球搜索引擎市場份額的0.52%。

3月初,就在微軟發布嵌入聊天機器人的新必應的幾周之後,DuckDuckGo發布了DuckAssist。

與必應機器人相同的是,DuckAssist也由ChatGPT驅動,在此基礎上結合了Anthropics的語言解析功能。與必應機器人不同的是,DuckAssist目前將內容限製在維基百科及相關資源(如大英百科全書)的範圍。

不管是ChatGPT還是必應機器人、谷歌Bard,都深受“幻覺”之苦,機器人沒有正確和錯誤之判斷,會“一本正經地胡說八道”。縮小機器人搜索的範圍,理論上可以減少其生成內容時出現“幻覺”的現象。DuckDuckGo通過這種方式,再一次為自己製造錯位優勢。

有的引擎跑在對手前面。You.com搜索引擎2021年11月才推出,去年12月就已經推出第一代聊天機器人YouChat。

彼時距離OpenAI推出ChatGPT不過一個月,而微軟還沒有宣布推出新必應。今年,在微軟召開新品發布會宣布新版必應上線的當天,You.com將聊天機器人升級為YouChat2.0,為用戶帶來更準確的答案、更豐富的視覺效果。

從形式上看,YouChat也已經搶跑必應。YouChat與40餘個第三方應用程序一同開發,這個做法不僅可以為YouChat提供收入,還可以豐富YouChat給出的內容形式。

比如當用戶詢問股票價格,YouChat可以從維基百科抽取圖表展示。通過和Stable Difussion等第三方的合作,YouChat可以直接為用戶“畫圖”。此外,YouChat通過第三方應用軟件嵌入回答的還可以是電影預告片、求職網站領英(Linkedln)等信息。

與之相對的,微軟必應剛剛於4月4日更新聊天機器人,在其對話中包括圖片和視頻搜索結果。

這樣的“超前”離不開You.com創始人的“不凡”。其創始人理查德·索切爾(Richard Socher)本身就是人工智能科學家,曾於斯坦福大學擔任兼職教授。其學術作品在谷歌學術自然語言處理方面的引文排行榜上名列第四。

今年推出了NeevaAI的搜索引擎Neeva,其創始人拉馬斯瓦米(Sridhar Ramaswamy)是工程師出身,在谷歌工作15年,曾是谷歌的廣告與商業業務主管。

同樣“搶跑”的還有“對話式搜索引擎”Perplexity.AI。從產品的定位就可以看出,其產品本身就可對標必應內嵌的聊天機器人。時間上,Perplexity.AI於2022年上線,也同樣早於微軟新必應的推出。

其聯合創始人兼CEO斯里尼瓦思(Aravind Srinivas)曾就職於OpenAI,而另一位聯合創始人兼CSO則曾就職於Meta AI。

03

不可小覷的創始人履歷,頗為迅速的跟進動作,都讓必應不能大意。

根據SimiliarWeb的數據顯示,今年1月份You.com的網站訪問量達1580萬次,環比上漲150%左右。而Perlexity.AI頗受資本親睞,剛剛在3月底完成了2560萬美元的A輪融資,融資後估值約為1.5億美元。

拿出不惜成本也要追擊谷歌之姿態的微軟,不難發現對於身後的小引擎來說,“不惜成本”甚至來得更加輕鬆。

一方面,這些小引擎大多以“無廣告”“重隱私”等進行錯位競爭,用You.com創始人索切爾的話說,是“反谷歌”的。

對於它們來說,廣告收入的損失本身就難以形成阻礙。在發展聊天機器人的同時,小引擎在尋求另外的盈利方式。比如YouChat與第三方的合作,以及推出其他AI付費工具如YouWrites(可幫助用戶生成郵件或文章等);Neeva則提供無廣告的訂閱服務。

小引擎如此熱烈地投身“顛覆搜索”的戰鬥,必應當然坐不住了。

據彭博社報道,微軟已經告知至少兩位客戶,使用必應搜索的索引(Index)為他們的聊天工具提供信息違反了合同條款,微軟可能會終止向這些企業提供訪問數據庫的許可證。

前文提到的DuckDuckGo、Neeva、You.com均有使用必應的索引,對於微軟來說,沒有比這更能快速遏製他們用聊天機器人削弱新必應獨特競爭優勢更好的手段了。

從常識來講,用著別人的數據,還和人家競爭,的確有點“不仗義”,必應此舉,難道不是在捍衛自己的權利嗎?

可能沒有這麽簡單。

04

龐大的索引本身,正是谷歌和必應的“護城河”,這也許比人工智能工具更難跨越。

根據《紐約時報》2020年的報道,谷歌自成立兩年後的2000年就已經擁有超過10億個網頁索引,到了2020年,這個數字膨脹到了5000億到6000億。而英國競爭主管部門表示,微軟的索引包含1000億到2000億個網頁。

目前,微軟和谷歌是僅有的兩家對整個網絡進行索引的公司,而谷歌對其索引設有使用限製。對於小引擎來說,索引整個網絡的成本很高,接入必應的索引幾乎是不得不為的。

抓取網頁是需要花錢的,這對微軟來說是做與不做的問題,對小引擎來說則沉重到難以負擔。很多曾經立誌建立獨立索引的引擎都以失敗告終,而前文提到的DuckDuckGo也是其中一員。

在成立幾年之後,DuckDuckGo停止了全網索引,轉而從微軟那里獲取搜索結果,僅保留對維基百科等網站的自檢索。

在2019年向美國眾議院反壟斷小組委員會提交的聲明中,該公司表示:“如今,以及在可預見的未來,一家有抱負的搜索引擎初創公司不可避免地要向微軟或谷歌尋求搜索結果。”

FindX的故事足以說明小引擎的困境。

2015年,這家丹麥的公司試圖創建自己的引擎,但Yelp和Linkedln等網站卻不允許這個年輕引擎抓取自己。而由於一個代碼漏洞,FindX被標記為有安全風險,很多基礎設施提供商將其屏蔽。最終,這家曾野心勃勃的引擎在2018年關閉。

對於小引擎來說,這是一個尷尬的“雞生蛋還是蛋生雞”的困境:沒有足夠的流量,無法取得足量網站的信任,讓其抓取自己的內容,尤其是大型網站更為謹慎。而沒有足量的網站被抓取,建立不了夠大的索引,又難以吸引用戶反復使用,也就沒有足夠的流量。

也有人想要突破這樣的怪圈,在歐洲,一個名為開放搜索基金會(Open Search Foundation)的組織提出建立共同的互聯網索引的計劃。

但到目前為止,依然沒有足夠大且有效的公共索引被建立起來,小引擎要麽就像DuckDuckGo一樣“棄暗投明”,屈服於微軟和谷歌,期待有朝一日可以甩開拐杖。要麽就緩慢地“死磕”,至今還是有自建索引的引擎,如Brave,但規模尚小。

微軟的警告與威脅,實際上是在奮力追趕谷歌的同時,一次嚴肅的“清後”行動。在它認為必應有希望以新型搜索方式挑戰谷歌的同時,自然明白這種新型搜索方式必須得足夠獨特。

有意思的是,在微軟發出威脅之後,小引擎們似乎並沒有退縮。不管是You.com還是Neeva、DuckDuckGo等,都還在大力推廣自家的聊天機器人。

其中You.com沒有對微軟的威脅予以回應,DuckDuckGo的DuckAssist本就基於維基百科等網站,可能暫時不會受到影響。而Neeva則幹脆“宣布獨立”。

3月28日,Neeva官方賬號在推特發布消息:“經常有人問我們,Neeva有自己的搜索堆棧嗎?答案是:是的!我們是玩真格的。我們是獨立的。”

Neeva進一步解釋,早期,Neeva始於必應的搜索技術,但如今是每天抓行上億個網頁、總計擁有數億頁面索引,建立了“在谷歌和必應之外最大的完整的搜索堆棧”。

就目前來看,微軟為必應“清後”,並沒有獲得預期的效果,至少無法阻止最顯眼的幾位競爭者。

而另一邊,谷歌動作頻頻,OpenAI面臨未知。想要蠶食谷歌搜索市場的必應毫無疑問已經“高開”了,但要想不“低走”,還有很多仗要打。

參考資料:

1、華爾街見聞:《搜索市場要變天?整合OpenAI技術後 微軟必應下載量躍升8倍》

2、創業邦:《資本願意給錢,現在,人人都想做一個搜索引擎》

3、鈦媒體:百萬賬號被封,人類跳反,ChatGPT下半場如何走?》

編輯/jayden