在經歷了史上罕見的“動蕩三月”後,4月似乎仍然不太平。油市一聲驚雷,拉開了市場的帷幕——OPEC+減產增加通脹變數,令美聯儲難上加難。

四月首個交易日,市場對美聯儲“加息”和“降息”的預期都在升溫。

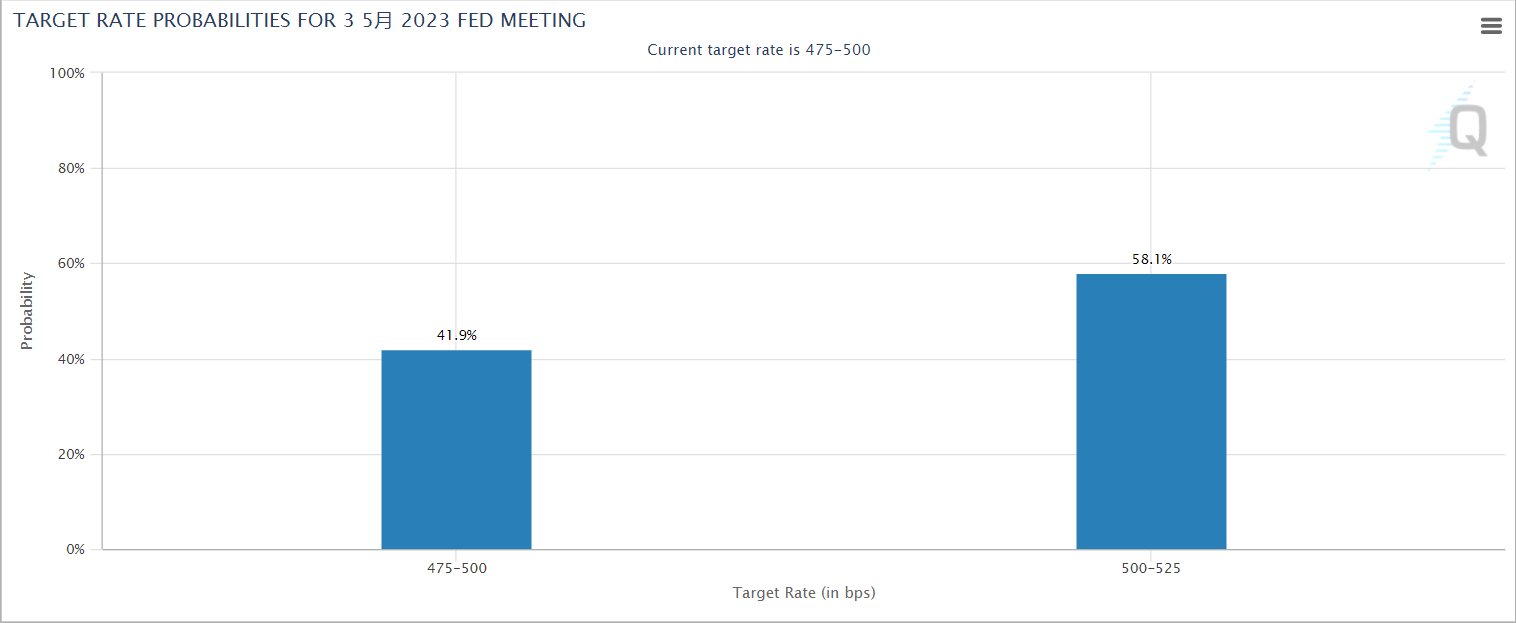

其中,市場對於美聯儲5月加息25基點的預期再度走強,芝商所的美聯儲觀察工具顯示,市場目前預計美聯儲在下月會議上加息25個基點的概率為58.1%,高於上周五的48.4%;當月按兵不動的概率則從原先的51.6%降至了41.9%。

事實上,上周市場對爆發全面金融危機的擔憂已經消退,貨幣市場已經開始重新定價緊縮增加的前景,而OPEC+減產的消息又再度激化了這樣的預期。

而降息預期則體現在了市場對年底利率的定價上。目前利率互換的定價顯示,美聯儲年底前料將會把基準利率下調至約4.316%。

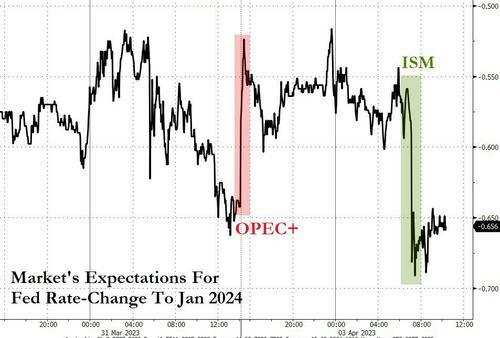

有趣的是,昨天市場對於到明年1月初的美聯儲利率預期經歷了兩次顯著變化,OPEC+意外減產後,加息預期迅速抬升,而在ISM數據公布後,又迅速回落。

美國供應管理協會(ISM)公布的數據顯示,美國3月製造業采購經理人指數(PMI)錄得46.3,為2020年5月以來的最低讀數,這也是該指標連續第五個月在50榮枯線下方,表明該行業正處於收縮。若剔除新冠疫情大流行時期的數據,3月的製造業PMI將創2009年以來新低。

最新公布的ISM數據表明,利率上升、經濟衰退擔憂加劇和貸款條件收緊可能開始對企業投資構成壓力。這對於目前正依賴經濟數據表現作決策的美聯儲而言,顯然也是一個重要信號。

LPL Financial首席經濟學家Jeffrey Roach指出,

這份報告的主要收獲是就業市場正在放緩。更冷的就業市場應該會緩解一些美聯儲正在努力克服的通脹壓力。

因此,目前市場不斷在以下兩條主線反復博弈:

1、歐佩克周末意外減產引發油價升升,從而導致美國高通脹難以降溫,美聯儲5月仍需加息。

2、ISM製造業PMI低迷,導致經濟硬著陸風險上升,因此美聯儲下半年很可能降息。

事實上,這也讓美聯儲在物價和金融穩定之間尋找平衡變得愈發艱難。美聯儲大鷹派布拉德隔夜也表示,OPEC+的減產決定出人意料,油價上漲可能使美聯儲降低通脹的工作更具挑戰性。

牛友們,

油市一聲驚雷,

會刺激美聯儲再度激進加息嗎?

二季度市場可能會發生什麽瘋狂的事情呢?

歡迎留下您精彩的看法~

編輯/Somer