來源:遠川研究所

作者:楊典

整個2022年,運動品牌們都過得不太好,Nike、adidas深受供應鏈影響,疊加消費意願不足,庫存高達100多億美元。

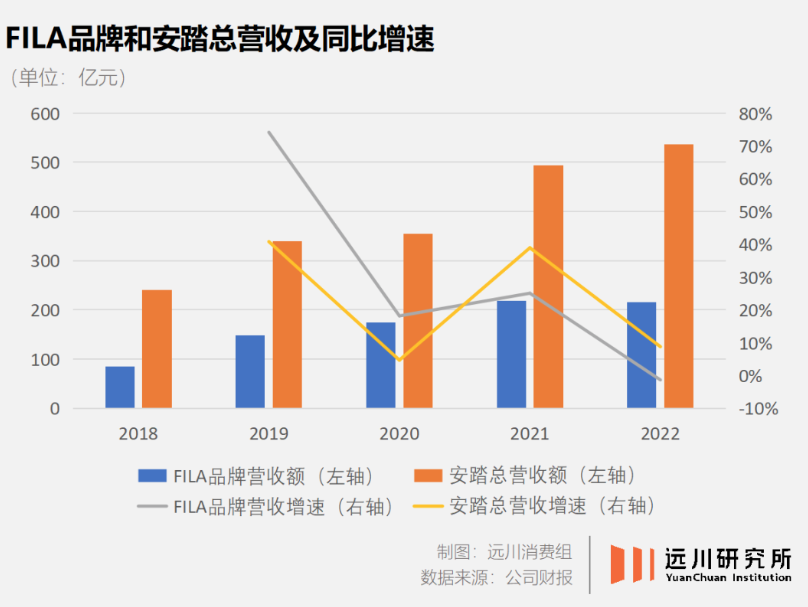

相比之下,安踏卻交出了一份還算漂亮的財報:營收首次突破500億元,同比增長8.8%,完成了去年喊出的目標——超越Nike中國。

然而,就在一片超越Nike的歡呼聲中,曾經的王牌印鈔機FILA,卻成了安踏的隱憂:2022年,FILA的營收和利潤首次出現下滑,毛利率更是下降了4.1%,直接拖累集團毛利率下降了1.4%。

FILA曾幫助安踏開辟了高端市場,也是安踏集團走向巔峰的最大推動力。

2020年,FILA為安踏集團貢獻了50%的營收,它的利潤率能達到70%。如果只看單店營收能力,一家FILA門店等於4.6家ANTA。

但在2021年突破兩百億之後,FILA幾乎已經宣告到達天花板,此後營收連年下跌。對此,安踏也只能委婉地總結“FILA邁向高質量增長”,將原因甩給了疫情影響。2022全年,FILA閉店率最高達到30%。

FILA的乏力,卻不是從今天才開始的。

擇時高手

2009年,安踏花了3.3億從百麗手上買下FILA中國業務時,FILA在中國的門店只有50家,虧損3218萬。到2021年,FILA已然成為安踏的半壁江山,貢獻超過200億營收。在中國,只有Nike、Adidas、李寧能做到FILA這個級別。

回溯FILA的上位史會發現,安踏讓它起死回生,關鍵是做對了兩件事:其一是確定了“運動時尚”的定位;其二是改批發為直營。

2009年,北京奧運會點燃的運動熱情尚未退卻,運動品牌在全民運動的樂觀預判中開始大躍進:到2010年,六大國產品牌的店面數都突破了5000家,相當於中國每個縣城有20多家運動品牌店。

此時,耐克和阿迪牢牢把控著高端市場,而另一邊的大眾市場又是國產品牌廝殺的紅海。剛收購來的FILA想創造增量,又得避免和阿迪耐克短兵相接,安踏的方式是重新找到FILA的定位——運動時尚。

為了貼合相對高端的定位,安踏一改當時運動品牌通用的批發模式,花了三年,把門店從經銷商手上一家家回收過來,改為直營。這次直營模式的改革,也為FILA躲過庫存危機埋下伏筆。

通常來說,批發模式是品牌把貨賣給經銷商,就算銷售完成。但事實上,從經銷商訂貨和產品上市時間前後差了8-9個月,再加上中間環節眾多,下遊需求的變化很難被上遊感知。一旦需求疲軟,滯貨的風險就很高。而直營模式是品牌直接開店賣貨給消費者,銷售數據都掌握在品牌自己手中,恰好可以規避這個問題。

由於奧運會之後品牌們激進擴張,導致運動鞋服供過於求,到2012年,運動品牌爆發了一場庫存危機,行業里盛傳的說法是“382億存貨,國人3年穿不完”。

同樣定位運動時尚,采用批發模式的Kappa就沒能幸免。Kappa比FILA更早進入中國,2008年營收就超過李寧、安踏,是高盛口中增長前景最好品牌,連經銷商都說“想賺錢,賣Kappa”。

但勢頭最猛的Kappa,被危機反噬也更嚴重——經銷商銳減四分之三,Kappa的庫存金額就猛增了5-6倍,大量產品砸在經銷商手上,而所剩無幾經銷商一心只想回本,紛紛賣起假貨。十年過去,Kappa依舊沒緩過神來。

相較之下,FILA就幸運得多。直營模式通過ERP系統能夠根據銷售情況及時調控產品,相比Kappa的後知後覺,FILA第二年就把庫存基本消化完了,第三年,FILA扭虧為盈。

FILA的另一個史詩級利好,是運動休閑風(Athleisure)在2015年之後流行。在dress code鬆動的背景下,休閑運動服正在取代精致的西裝。

一個典型的單品是Balenciaga Tripe S,因而外觀酷似父輩會穿的旅遊鞋,得名“老爹鞋”,復古之中又帶點鬆弛,掀起了一股老爹鞋狂潮。

恰逢當時的運動時尚賽道出現了真空地帶,Kappa已經倒下,新的品牌尚未出現。FILA順勢成為潮人們的首選,營收一路高漲——從2015年的18億到2019年的148億,五年翻了8倍。

安踏也靠著FILA走向巔峰,2021年,市值突破5000億,穩坐國產品牌第一把交椅。在資本市場看好安踏的眾多理由里,有一條是一致的:安踏有強大的品牌運營能力,能讓FILA起死回生。

Nike的學徒

安踏在品牌運營上的成功,不光在於自己努力,還在於找準了參照物——Nike。

過去十年里,安踏能夠實現營收的7倍增長,得歸功於創始人丁世忠對Nike的學習。其中,Nike通過收購來構築多品牌帝國的策略,就是一份放在安踏眼前的標準答案。

80年代,當Nike和阿迪達斯交戰正酣時,瞄準女性健身服市場的Reebok悄然崛起,5年內銷售額就漲了300倍,逆襲成了第一。這讓Nike看到了細分賽道的魅力——只做一個Nike是不夠的,還要有第2個、第3個Nike。

從此,Nike走上了一條用收購來拓展細分市場的路子。將Nike主品牌定位為大眾運動品牌,剩下的缺咩補咩。

具體來說,Nike在1994年收購冰球品牌Bauer,又在2002年收購極限運動設備品牌Hurley,將體育版圖布局到了曲棍球、冰球、極限運動等細分運動市場。

2003年,耐克拿出3.05億美元抄底破產的Converse。Converse的帆布鞋相對休閑,與Nike的足球鞋、籃球鞋有不同的顧客群和消費場景,正好彌補了Nike在休閑鞋市場的空白。經過Nike的一番操作,Converse不負眾望,成為一年為Nike貢獻23億美金的現金牛。

在Nike的教科書里,收購品牌是現成的方法論。但問題是,不是所有公司都有讓三線品牌回爐重造的能力,能成為Converse的寥寥無幾。

比如李寧就曾斥資10億買下意大利運動品牌Lotto(樂途)在中國20年的特許經營權,但因為內部管理混亂的問題,李寧始終沒能為Lotto找準在中國市場的定位。Lotto不僅沒能成為李寧的第二增長曲線,反而連虧三年,成了李寧的財務黑洞。

除了李寧之外,361度也曾並購北歐戶外運動品牌One Way,貴人鳥買下美國網球裝備品牌PRINCE(中國韓國商標及業務),也都未能泛起水花,更何況361度自己都退居三線,貴人鳥早就技術性破產。

在一地雞毛的中國運動品牌收購史上,FILA的成功讓安踏像是一個異類。

如今,FILA之於安踏,就像Converse之於Nike。FILA占據高端市場,安踏據守大眾市場,分別覆蓋不同的消費人群,且品牌區隔度很高,在消費者心中能夠統一認知——FILA是比肩阿迪耐克的洋牌子。

相比之下,“李寧”在原有品牌基礎上孵化高端線“中國李寧”,短期內靠著“國潮”火了一把,但長期來看,副線和主品牌的區隔並不明顯,消費者也難免疑惑——都是李寧,中國李寧憑什麽李寧貴這麽多?

李寧在嚐試多品牌未果後,只能縮回主品牌陣線。安踏則恰逢其時地擁有了FILA,解決了彼時安踏對高端市場的迫切渴望。

FILA的成功也讓安踏嚐到了多品牌的甜頭,2015年後,安踏陸續拿下了日本功能性運動品牌DESCENTE、韓國高端戶外品牌KOLON的中國獨家經營權。到2019年,更是不惜舉債也要拿下亞瑪芬體育。

亞瑪芬旗下有掏空中年男人錢包的“戶外愛馬仕”始祖鳥、專業網球品牌Wilson、滑雪品牌Salomon等等。全都是深耕細分賽道的小眾品牌,也都是安踏集團尚未涉足的領域。

這些收購而來的品牌原本都是奔著第2個、第3個FILA去的,在運動時尚退潮、FILA失速之後,安踏集團增長的大旗自然就落在了它們頭上。

此消彼長

2019年,安踏賬上只有92億現金,而收購亞瑪芬至少需要200多億。這個“蛇吞象”的舉動在當時引起了各種揣測,其中一種說法是,只有收購亞瑪芬,安踏才能實現千億營收的目標,具備和Nike、阿迪叫板的底氣。

安踏收購亞瑪芬,等於是拿到了一張All in多個細分運動賽道的全票,而這些細分賽道拆開來看,幾乎每一個都是藍海。

事實上,運動鞋服的市場已相當成熟。在中國,Nike、Adidas、安踏、李寧、特步拿走了超過50%的份額。只有在那些尚未被滿足的細分賽道,小品牌才有機會。

近些年異軍突起的新品牌們,無一不是通過綁定某一項運動,在消費者心中形成“品牌=運動”的認知。比如滑雪領域的Burton、瑜伽領域的Lululemon以及跑步領域的on昂跑。

深諳這一法則的Lululemon,則把瑜伽褲變成一種“宗教”。連時尚博主都說,“我就要背著愛馬仕穿著Lululemon過一生”。

專業的運動裝備對應著高供給難度,強需求、高壁壘,完美符合“好生意”的定義。那些從市場中跑出來的幸運兒,成了資本口中的好標的,繼而在短期之內成長為龐然大物:

賣跑鞋的on昂跑,2021年4月估值接近20億美元,而5個月後成功上市,市值又翻了10倍;Lululemon則是另一個跑步進入資本市場的例子。突破400億美元市值的大關,Adidas用了68年,Nike用了46年,Lululemon只用了22年。

專業的細分賽道值得重金押注,丁世忠也是這麽想的。他曾直言,“以當今中國公司的品牌運營能力,在30年內做出一個始祖鳥或Wilson,可能性幾乎為零,而通過收購,並以中國市場為潛在增長空間,則可能完成一次脫胎換骨。”

亞瑪芬也的確沒讓丁世忠失望。2022年,在始祖鳥、Salomon等一眾品牌的高速增長下,亞瑪芬同比增長了21.8%,創下了240億的年營收,折算後首次為安踏貢獻了一筆2800萬的利潤。

一邊是更專業的細分正在迅速升溫,另一邊,FILA所代表的潮流時尚卻日漸落寞。

潮流和大眾是個悖論,這個道理已經被反復驗證過好多次。在FILA失速的同時,似乎全球消費者都已厭倦了曾經的“潮流”:Yeezy變成了阿迪達斯的庫存難題;曾將潮牌Supreme、Off-White視作香餑餑的奢侈品,也在紛紛拋棄潮牌路線,轉而強調品牌自身的歷史傳承。

FILA也不是完全沒有料到這個局面,它的前掌舵人姚偉雄曾說過這麽一句話:“我們做這個行業,一開始就知道風潮是不斷變化的,我們不能抱著一個幻想一個風潮就可以做3年5年。”

一語成讖,三五年之後,FILA就已增長乏力。FILA曾因潮流而起,如今也為潮流所困——當大街上人人穿上FILA老爹鞋的時候,可能也是人們對它審美疲勞的時候。

尾聲

2008年,安踏還只是一個李寧口中的“晉江品牌”。丁世忠曾輾轉找到體育局的一位領導,希望和李寧公司高層探討一下轉型問題,卻被李寧拒絕了。

被李寧拒絕後,安踏在Nike的故事中找到了答案:在丁世忠辦公室書櫃上,常放著一本Nike創始人菲爾·奈特(Phil Knight)的自傳《鞋狗》。

丁世忠對於Nike的學習,堪稱虔誠:比如在安踏登頂國產運動品牌第一後,他強調說要改變自己的文化,變得更有計劃性;又比如安踏內部匯報,要求每次PPT不能超過5頁。這些都是Nike走過的路。

安踏目前相當於1/6個Nike,距離依然遙遠。在中國市場安踏已經贏了一回,但如果想在全球比肩Nike,安踏恐怕還得多贏幾回。

編輯/phoebe