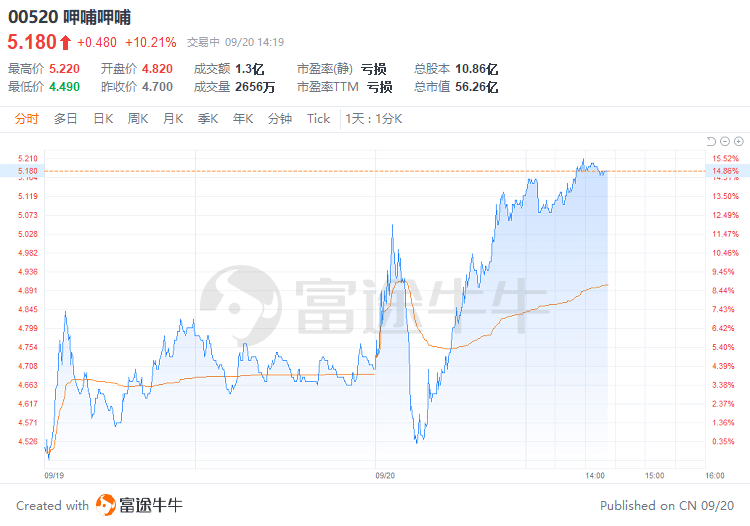

財經新聞9月20日消息,$呷哺呷哺(00520.HK)$探底回升,早盤最低曾挫逾3.8%,最新報5.18港元,漲10.21%,成交額1.3億港元。

國泰君安發研報指,維持呷哺呷哺“增持” 評級。考慮公司內部架構逐步理順,激勵方案落地,呷哺呷哺調整節奏向好,湊湊顯示出良好的增長潛力,布局燒烤新品牌,空間值得期待。

國泰君安發研報指,維持呷哺呷哺“增持” 評級。考慮公司內部架構逐步理順,激勵方案落地,呷哺呷哺調整節奏向好,湊湊顯示出良好的增長潛力,布局燒烤新品牌,空間值得期待。具體而言,國泰君安表示,考慮呷哺呷哺公司內部架構逐步理順,激勵方案落地,呷哺呷哺調整節奏向好,湊湊顯示出良好的增長潛力,布局燒烤新品牌,空間值得期待。維持2022 年EPS 預測,上調2023-2024 年EPS 至0.19(+8.4%)/0.28(+0.9%)元,2023-2024 年對應P/E 為18/12 倍。考慮公司還處於品牌調整階段,給予2023 年25x 估值(約為行業0.7倍估值折價),對應目標價5.76 港幣(+22.6%)。

國泰君安指出,公司激勵機製效果明顯,人事架構順利梳理。①公司2021 年下半年起實行新的激勵機製,讓基層店長參與門店分紅,將營業利潤納入KPI 考核而非原來的只依據營業額評定,並用年終獎和受限製股票激勵高管和區域總經理,逐步建立分級並面向所有員工的利潤分享機製,力求充分調動員工積極性;②推進扁平化管理架構,匯報層級縮短;並在上海建立第二總部,致力於將業務拓展至華東和華南;③呷哺呷哺和湊湊2022 年7-8 月份收入達成率均恢復良好。人事梳理效果初顯。

另外,湊湊順利展店、呷哺回歸高性價比模式,並推出新品牌「趁燒」進軍燒烤。①湊湊上半年新開門店15 家,門店模型得到驗證,已於2022年初進軍國際市場,遠期開店空間超過1000 家。 ②公司關閉點位不好的呷哺門店,並針對到期門店談更好的鋪位以及更好的續約條件,致力於降低呷哺客單價,推進套餐式發展。③計劃於2022 年9 月24日在上海推出首家趁燒門店,品牌定位於「歡樂燒肉」,集合燒肉、酒、茶三種復合業態,客單價約250 元。

持續推進降本提效。①上遊收購內蒙古羊肉加工廠,並嚐試和小型上市公司合作並去中間商以控製成本;②公司持續推進和商場談判降租,預計明年/後年合同中顯現,根據22H1 業績交流會,呷哺新開店租售比將控製在10%以內。

須注意額風險點或有疫情反復、開店不及預期、同店下滑明顯等。

編輯/irisz