美聯儲主席鮑威爾稱加息75個基點非常規,美股尾盤漲幅擴大一度刷新日高,標普仍處熊市,科技和熱門中概全天強勢,歐股止步六連跌。各期限美債收益率兩位數大跌,短端收益率跌幅更深,歐央行緊急會議後歐債止步五日連跌。

擔心經濟和需求,油價集體跌超3美元至兩周新低,減供恐慌令歐洲天然氣升升20%。鮑威爾記者會期間美元轉跌失守105,離岸人民幣漲幅擴大至超800點。鮑威爾記者會後黃金重新漲超1%,需求前景改善令倫敦金屬普漲並止步四日連跌。

美聯儲6月FOMC宣布加息75個基點,是1994年以來的近三十年最大幅度,加息至2020年3月疫情爆發前的高位水平。決議公布前,市場對這種鷹派立場完全計價,歐美股市走高,國債收益率集體下挫。

鮑威爾稱單次75個基點的加息幅度過大,不會成為常規政策,由於他傳達出打壓通脹的「強烈承諾」被一些分析師讚揚,且否認會連續多次超大幅度加息,美股波動後漲幅擴大至日高。

美聯儲鷹派決議公布前,歐洲央行召開緊急會議商討歐元區外圍國家借貸成本升升的現狀,承諾加快研究新工具阻止各國借貸成本的割裂化,意大利國債收益率和風險溢價大幅下跌。

美國經濟數據不佳。利率走高壓低需求,樓市大幅降溫,6月NAHB房地產開發商信心指數連跌六個月至2020年6月以來的兩年新低,上周按揭貸款申請量同比回落近53%。5月零售銷售意外下跌0.3%,是五個月里首次轉負,顯示當月刷新1981年以來最高的通脹率開始影響消費支出。美國6月紐約聯儲製造業指數錄得-1.2,為連續第二個月萎縮,物價支付指數接近紀錄高位。

美國總統拜登呼籲美國油企提供更多汽油、柴油等精煉成品,稱煉油企業創紀錄的利潤「不可接受」,未來幾天將召開緊急會議來減輕高油價帶給消費者的負擔。

科技股領跑,美股尾盤漲幅擴大刷新日高,標普仍處熊市,熱門中概全天強勢

美聯儲官宣28年以來最大幅度加息75個基點已被完全計價,貨幣市場認為這種可能性高達95%,推動歐美股市走高、債市收益率走低。標普大盤從2020年疫情爆發以來最糟糕五日暴跌後反彈。

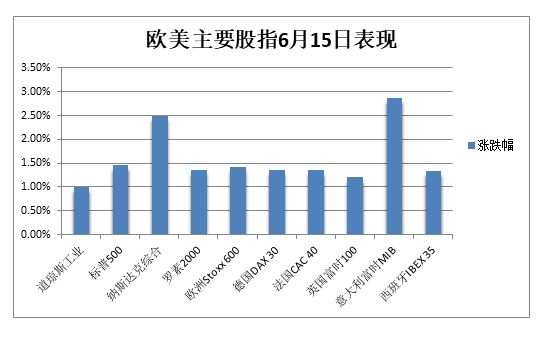

6月15日周三,追隨隔夜歐股顯著走揚態勢,美股集體高開,納指漲1.2%,標普500指數漲1%,道指漲近300點。盤初,全球航空業、金融、區域銀行、生物科技指數和科技業ETF均漲超1%。熱門中概股亮眼,小鵬汽車漲超3%,嗶哩嗶哩漲超1%,趣頭條漲超18%,新東方連漲四日。

標普500指數和道指開盤不久觸及日高,道指最高漲近400點或漲1.3%,標普最高漲1.6%並上逼3800點整數位。納指連漲兩日並在午盤觸及日高,最高漲超220點或漲2.1%,重返1.1萬點上方。納指100同樣以最高2%的漲幅居前,羅素小盤股最高漲1.7%。

美聯儲鷹派決議公布後,美股在五分鍾內大幅波動,先漲幅擴大又明顯收窄。到鮑威爾記者會時,標普和道指已經轉跌,且道指跌超百點,納指漲幅砍去三分之二。記者會期間,雖然鮑威爾表態堅決抗擊通脹,不排除7月再加息75個基點,但稱如此大幅加息並非常規政策,美股最終漲幅擴大並刷新日高,納指最高漲3.8%。

周三美股集體收漲,標普大盤和道指止步五日連跌,納指和納指100連漲兩日且漲幅居前:

標普500指數收漲54.51點,漲幅1.46%,報3789.99點,從17個月新低反彈,仍處於熊市,較1月初高點跌超21%。道指漲超300點,漲幅1%,報30668.53點。納指收漲270.81點,漲幅2.50%,報11099.15點。納斯達克100收漲2.49%,羅素2000小盤股也止步五連跌,收漲1.36%。 納斯達克生物科技指數漲2.4%,KBW銀行指數漲1.6%。

由於油價跌超2%,標普11大板塊中僅能源股下跌,通訊服務和非必需消費品在熱門科技股的推動下領漲大盤,其中可選消費以超3%領跑。波音漲超9%領跑道指,郵輪和航司等旅遊股自低位反彈。白宮施壓下,美孚、雪佛龍、煉油商Marathon Petroleum、Valero Energy 和Phillips 66齊跌。

明星科技股齊漲且尾盤漲幅擴大。「元宇宙」Meta漲超3%,亞馬遜漲超5%,均從2020年4月以來新低反彈。蘋果漲2%,微軟漲近3%,均連漲兩日,周一都創一年新低。奈飛漲7.5%,從一個月低位反彈。谷歌母公司Alphabet漲近3%,特斯拉漲5.5%,均連漲兩日並脫離三周低位。

芯片股也普遍上行。費城半導體指數收漲1.8%,重回2700點上方,連漲兩日,周一曾創2020年11月來最低。英特爾漲1.9%,AMD漲2.7%,英偉達漲4.4%。高通一度漲1.7%,歐洲一法院推翻歐盟反壟斷機構對其處以10億美元罰款的裁決。

其他變動較大的個股中:

市值最大的數字貨幣龍頭比特幣刷新18個月最低,大量持幣的MicroStrategy盤前跌超2%,但美股開盤後大漲近13%,加密貨幣交易平台Coinbase也漲超6%,主要因數字貨幣跌幅收窄。

Moderna漲近6%,美國食藥監局FDA的專家小組推薦其新冠疫苗用於5歲以下嬰幼兒,正式批準在本周內完成。輝瑞止跌轉漲超1%,歐洲藥品管理局EMA針對其新冠肺炎變異毒株的疫苗啟動滾動審查,未來數周計劃向美國FDA提交臨床試驗數據。

巴菲特參與打新的雲計算公司Snowflake被投行Canaccord Genuity上調評級至「買入」,認為需求不斷增長和新產品前景看好,股價漲7.6%。全球第四大汽車製造商Stellantis將在美國密歇根州的工廠裁員,股價漲超4%。「千禧一代炒股神器」Robinhood被下調評級至「減持」並跌超2%。

熱門中概全天強勢。中概ETF KWEB收漲1.7%,CQQQ漲2.8%,納斯達克金龍中國指數(HXC)漲2%並連漲兩日。納斯達克100四只成份股中,京東和百度漲近3%,但網易跌超2%,拼多多跌超1%。其他個股中,阿里巴巴漲2.7%,騰訊ADR漲1.3%,B站漲4.4%,「造車新勢力」齊漲,推出年度重磅智能純電SUV ES7的蔚來汽車漲近8%居前。新東方連漲四日且收漲近10%。媒體稱百度正談判出售對愛奇藝的所有持股,愛奇藝稱純屬謠言並跌超2%。

分析指出,隨著對美聯儲和其他發達國家央行更激進加息來遏製通脹的市場預期增加,近期全球股市交投大幅波動並在本周伊始遭遇重創。有人認為,經濟衰退的風險上升和企業盈利下修,將推動美股當前熊市開啟下一階段,市場尚未觸底,還將面臨更多痛苦。

泛歐Stoxx 600指數止步自上周一以來的六個交易日連跌,周三收漲1.42%,僅油氣股跌,科技、汽車、銀行、金融服務、原材料板塊均在美聯儲決議發布前漲超2%,歐元區Stoxx 50收漲1.64%。各主要國家股指齊漲超1%,俄羅斯MOEX指數也漲1.3%,歐央行宣布將緩解外圍國家借貸成本高企危機後,銀行股引領意大利股指漲近3%居前,富時意大利綜合股價銀行指數漲超4%。

各期限美債收益率兩位數大跌,短端收益率跌幅更深,歐央行會議後歐債止步五日連跌

美聯儲關鍵貨幣決議發布前,由於市場對大幅加息75個基點達成共識,歐美國債收益率集體回落,歐債止步五日連跌。五年期美債與10年和30年期長債收益率曲線持續倒掛,代表衰退風險仍存。美國10年期盈虧平衡通脹率下降,顯示市場對美聯儲遏製通脹有信心。

由於鮑威爾認為連續多次超大幅度加息不太可能實現,美債收益率跌幅顯著加深。10年期基債收益率日內最深下行近19個基點,失守3.3%,從周二所創的2011年以來最高3.48%回落,美聯儲決議公布前交投3.41%,日內下行近7個基點。30年期長債收益率最深下行近11個基點,下逼3.32%,美聯儲決議公布前也交投3.41%,與10年期曲線倒掛。

對貨幣政策更敏感的兩年期美債收益率最深下行逾24個基點,日低失守3.20%,美聯儲決議公布前交投3.34%,日內下行逾9個基點,從2007年11月來最高回落。五年期收益率最深下行逾22個基點,交投3.38%,美聯儲決議公布前交投3.51%。

還有分析稱,6月大幅加息75個基點,以及7月可能再度加息75個基點,令人質疑美聯儲過於激進,令經濟處於更大的衰退風險之中。

歐洲央行緊急會議旨在緩解對新一輪歐債危機的擔憂,意大利10年期基債收益率從2011年歐洲主權債務危機以來的最高點大幅回落,從日高最深下行逾35個基點,重回4%關口下方。

債務負擔同樣較重的希臘10年期國債收益率也從日高大幅下行逾50個基點。關鍵風險衡量指標——意德基債收益率息差收窄30個基點,將創2020年3月以來最大單日降幅。此外,10年期德國和英國國債收益率均回落超11個基點,脫離周二所創的2014年來高位。

擔心經濟和需求,油價集體跌超3美元至兩周新低,減供恐慌令歐洲天然氣升升20%

擔憂主要央行大幅轉鷹背景下的全球增長和燃料需求不佳,國際油價周三下跌。WTI 7月原油期貨收跌3.62美元,跌幅3.04%,報115.31美元/桶。布倫特8月原油期貨收跌2.66美元,跌幅2.20%,報118.51美元/桶。NYMEX 7月天然氣期貨漲超3%,報7.4200美元/百萬英熱單位。

美聯儲決策公布後,油價跌幅擴大約1美元。美油WTI日內最深跌4.29美元或跌3.6%,一度失守115美元,連跌兩日並接近回吐6月2日以來全部漲幅。國際布倫特最深跌3.41美元或跌2.8%,一度失守118美元,連跌兩日至6月3日來最低。

油價下跌也受短期內供應增加的預期影響。上周美國EIA商用原油庫存不降反增近200萬桶,且上周美國油產自2020年4月以來首次升至1200萬桶/日,精煉油需求四周均值低於季節正常水平。拜登「喊話」油企和煉油商增加成品油供應,也一度令油價跌幅加深。

但供應端持續吃緊仍為市場主流預期。有分析稱,美國煉油廠產能利用率已超過90%,不能馬上增產。OPEC+產量也明顯低於官方目標水平,或令油市在下半年出現約150萬桶/日的供應缺口。國際能源署IEA月報也稱,到2023年世界石油供應將難以滿足需求,中國復蘇推動油需增長,對供應緊張的持續擔憂意味著油價仍維持在每桶120美元附近。

俄羅斯再度削減天然氣供應,歐洲天然氣兩位數跳漲。ICE英國天然氣期貨收漲逾31%,歐洲基準的TTF荷蘭天然氣期貨也漲近20%。德國未來一個月電價尾盤大漲23%。

鮑威爾記者會期間美元轉跌失守105,離岸人民幣漲幅擴大至超800點

由於歐元走高,衡量美元兌六種主要貨幣的一籃子美元指數DXY一度跌0.8%至日低104.71,美股午盤重回105.40,日內跌不足0.1%。

美聯儲激進加息決議公布後,美元指數一度重返歐股盤中所創日高,日內轉漲0.3%並刷新20年最高,但鮑威爾記者會期間重新轉跌,失守105關口並刷新日低。

英鎊兌美元一度升超130點或漲1.1%,日高短暫升破1.21,脫離15個月新低,市場預期周四英國央行將宣布連續第五次加息,5月加息25個基點至1%已創十三年來最高。

日元兌美元在亞盤期間刷新135.60的24年最低,美股盤中交投134,日美利差持續走闊令日元承壓。風險偏好指標澳元兌美元從一個月低點反彈1%。離岸人民幣漲近360點並升破6.72,鮑威爾新聞發布會臨近結束時,離岸人民幣兌美元漲超800點,刷新日高至6.6669元。

鮑威爾記者會後黃金重新漲超1%,需求前景改善令倫敦金屬普漲並止步四日連跌

由於美元和美債收益率攜手下跌,COMEX 8月黃金期貨在美聯儲利率決議聲明出爐前收漲0.3%,報1819.60美元/盎司。

現貨黃金在美聯儲決議公布前交投1820美元一線,日內漲幅收窄至0.6%。美聯儲鷹派加息決議公布後刷新日高,一度上破1840美元,日內漲幅重回1.6%。

分析稱,黃金正處於美債收益率走高的潛在負面影響,與滯脹風險增加導致避險對衝需求之間的激烈博弈之中。

需求前景改善和美元下跌,倫敦基本金屬普漲,結束連續四日集體收跌。LME期銅收平,報9230美元/噸。倫鋁從周二所創七個月新低反彈,LME注冊倉庫的鋁庫存降至21年最低。倫鎳止步六日連跌,收漲近600美元從三個多月新低反彈。倫錫大幅反彈逾1300美元,重回3.2萬美元。

編輯/somer