來源:申萬宏源宏觀;原文:《如何理解國常會的穩增長六大新增措施?——5.23國常會點評》

作者:秦泰

主要內容

事件:據5月23日央視新聞聯播,當日國務院總理李克強主持召開國務院常務會議,決定實施6方面33項措施,會議強調要增強緊迫感,狠抓落實,努力推動經濟回歸正常軌道確保運行在合理區間。

一、工業生產方面,會議提出擴大留抵退稅、擴大延長緩繳社保費、保障貨運通暢等三方面措施,其中前兩項合計新增約4600億財政支持,顯示政策層面可能將當前生產困難主要歸因於貨運不暢導致的暫時衝擊,可能預期後續生產端韌性較強反彈力度較大。

二、直接刺激消費方面,推出階段性減征乘用車購置稅600億、遇困個人房貸消費貸年內延期還本付息等政策,直接利好占比較大的燃油汽車需求。同時期待穩定地產投資竣工政策見效,避免更大範圍的後地產周期可選商品消費下滑。與此同時,大規模發放消費券、年內個稅減稅促消費可能性下降。

三、地產需求再度得到強調,但因城施策仍是核心思想,中西部、二三線地產需求是核心關切,城鎮化和地產政策核心邏輯已經更加注重結構均衡,可能刺激一線和東部地產的措施實施概率仍低。

四、基建投資提出四大新方向,我們傾向於再度上修全年廣義基建投資增速預期1個百分點至8%左右,但應當看到,長期績效管理強化的要求並未鬆動,同時也主要期待長期貸款支持融資,而非特別國債直接增加政府債務負擔。

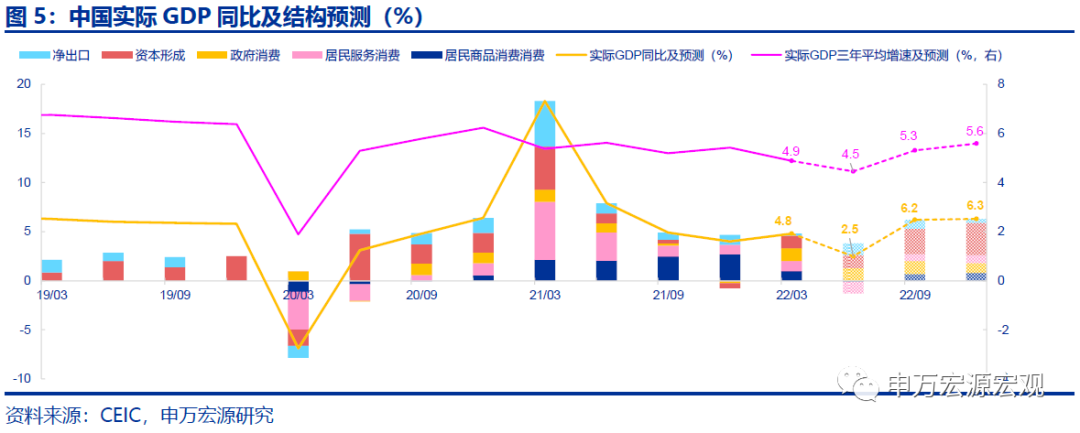

五、新增財政負擔尚可騰挪出空間,貨幣政策靠前發力已經基本完成,預計下半年實際GDP同比或可小幅推升至6.0%以上,全年實際GDP有望接近5.0%,兼顧穩增長和結構優化。

正文

事件:據5月23日央視新聞聯播,當日國務院總理李克強主持召開國務院常務會議,決定實施6方面33項措施,會議強調要增強緊迫感,狠抓落實,努力推動經濟回歸正常軌道確保運行在合理區間。

1、工業生產方面,會議提出擴大留抵退稅、擴大延長緩繳社保費、保障貨運通暢等三方面措施,其中前兩項合計新增約4600億財政支持,顯示政策層面可能將當前生產困難主要歸因於貨運不暢導致的暫時衝擊,可能預期後續生產端韌性較強反彈力度較大。

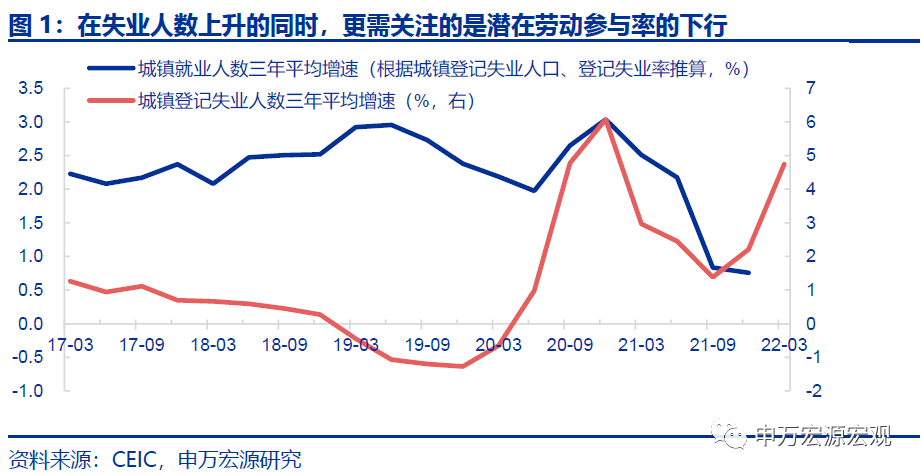

4月經濟數據顯示上海疫情對工業生產造成顯著影響,並拖累汽車等消費需求的合理釋放速度,失業率提升較為明顯,因而當前穩增長的突出重點首先在於工業生產的恢復、穩市場主體、穩居民就業和收入預期。

本次會議更加明確地指出當前產業鏈供應鏈的堵點主要在於貨運,要求「保障貨運通暢,取消來自疫情低風險地區通行限製,一律取消不合理限高等規定和收費」,要求相當細致明確,同時也可能意味著政策層面研判當前國內產業鏈韌性仍然較為強勁,盡快解決貨運堵點後可能有望憑借產業鏈韌性獲得較大幅度的生產反彈。

從財政配套政策的角度來看,本次會議仍遵循了2020年初和上周雲南座談會的基本邏輯,即通過穩定市場主體生產運行活動、穩定居民就業的方法,來確保可持續地穩定居民收入預期和正常的內需釋放節奏。會議新增提出「在更多行業實施存量和增量全額留抵退稅,增加退稅1400多億元」和「將中小微企業個體工商戶和5個特困行業緩繳養老等社保費政策延至年底,並擴圍至其他特困行業,預計今年緩繳3200億元」兩項財政擴張性措施,直接指向降低企業生產成本和資金占用成本,促進企業復工復產穩定雇工用工的邏輯。

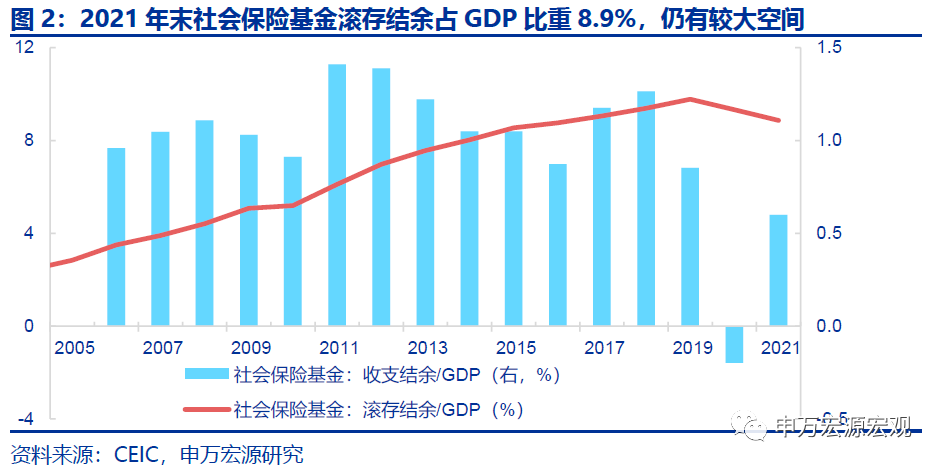

這一邏輯下,兩項財政擴張政策合計新增約4600億刺激規模,新增財政負擔總體可控,同時這一邏輯與大規模發放消費券的邏輯互斥,預計後者推出概率大幅下降。此外,貨車貸款延期還本付息、做好失業保障等措施帶來的財政壓力較小。

2、直接刺激消費方面,推出階段性減征乘用車購置稅600億、遇困個人房貸消費貸年內延期還本付息等政策,直接利好占比較大的燃油汽車需求。同時期待穩定地產投資竣工政策見效,避免更大範圍的後地產周期可選商品消費下滑。與此同時,大規模發放消費券、年內個稅減稅促消費可能性下降。

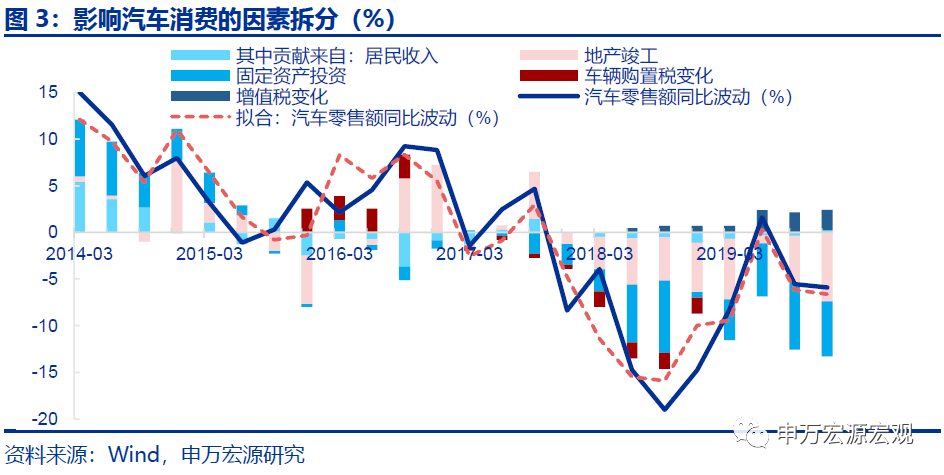

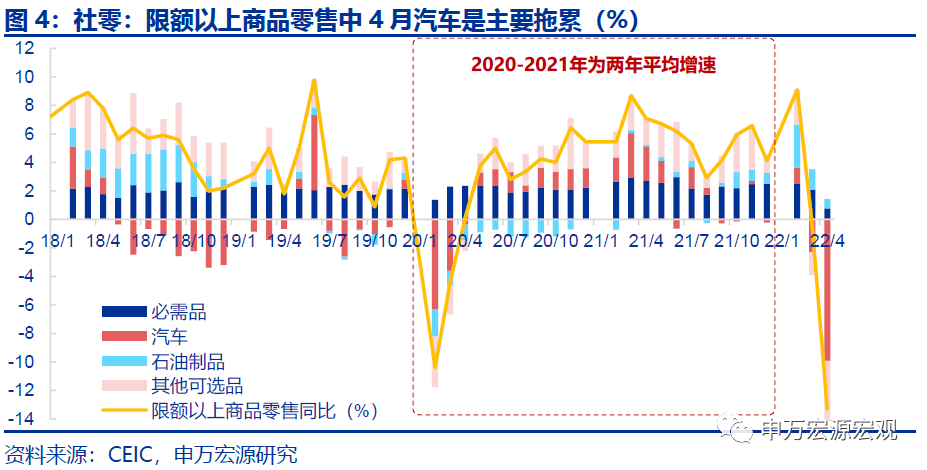

4月汽車消費同比下滑超過30%,盡管主要源於供貨困難導致短期大幅拖累,但作為可選商品消費的最大類別,已經得到政策層面的充分重視。

本次會議直接刺激消費的最大新增政策是階段性減征乘用車購置稅600億,根據2017年前後的小排量車購置稅優惠政策實施和退出前後的情況,可以預期未來兩年的部分居民購車需求將有效提前至今年實現,對年內汽車銷量促進作用預計將比較明顯;此外考慮到新能源汽車本就享有購置稅免征優惠,因此新增政策結合此前已經要求的限購地區增加額度投放,或更利好消費中占比較大的燃油汽車消費。

但另一方面,也應考慮到2017年之後汽車需求受住宅竣工回落的拖累而出現了連續兩年的大幅下滑,當前政策顯然不希望同樣的情況再度出現,因此重新提出階段性減征乘用車購置稅,或隱含有今年穩地產投資和竣工政策實施力度的強化,預計也將較快見到優化預售款資金監管、釋放部分預售資金給開發商,以及保證開發貸等融資穩定的政策盡快落地或強化實施力度。

但也不得不看到,當前選擇的直接刺激消費的政策手段與個稅減稅拉動中等收入群體收入預期、大規模發放消費券刺激消費的邏輯也是互斥的,當前的選擇主要還是考慮刺激本來有消費需求但被一些政策所限製導致釋放緩慢的這一部分居民的汽車消費,而並非更大規模的一次性消費刺激、或者是從中等收入群體收入持續改善的角度刺激消費。

從這個意義上來看,後兩種可能的刺激消費措施,年內推出概率無疑是下降的。

3、地產需求再度得到強調,但因城施策仍是核心思想,中西部、二三線地產需求是核心關切,城鎮化和地產政策核心邏輯已經更加注重結構均衡,可能刺激一線和東部地產的措施實施概率仍低。

會議重申因城施策支持剛性和改善型住房需求,但在近期已經下調全國首套商貸利率下限20BP、以及5Y LPR單邊下調15BP之後,強調「因城施策」並且未再提出新的刺激地產銷售政策,我們認為更像是對近期已經新做政策的一種確認,同時也明確了我們前期提出的城鎮化和地產政策核心邏輯已經發生變化,更加注重結構均衡,更關注中西部、二三線城市地產需求能否在包括降低首套首付比例、放鬆公積金貸款要求、降低LPR加點等因城施策組合拳的刺激下有效釋放需求,而並不會以再度刺激東部地區和一線城市地產為代價短期尋求房地產市場「失衡的回暖」,從這個角度,我們仍預計年內再度下調5Y LPR的概率較低。而中西部、二三線城市因城施策仍可能進一步加碼放鬆。

4、基建投資提出四大新方向,我們傾向於再度上修全年廣義基建投資增速預期1個百分點至8%左右,但應當看到,長期績效管理強化的要求並未鬆動,同時也主要期待長期貸款支持融資,而非特別國債直接增加政府債務負擔。

本次會議落實了前期財經委會議、政治局會議對全面強化基礎設施建設的要求,明確提出四大新的鼓勵實施的基建方向:水利工程(大型引水灌溉)、交通(預計與交通強國國家交通網絡建設直接相關的領域)、老舊小區改造(也有一定的促進房地產回暖效果)、地下綜合管廊,由此我們可以管窺此前財經委會議提出的「綜合效益」其實並非不再要求合理的經濟效益,本次提出的四個方向應該來說經濟效益也都是比較穩定的領域。

從融資匹配的角度,針對一季度基建貸款融資放緩、4月企業中長貸大幅走弱的現狀,本次會議也是針對性地要求「引導銀行提供規模性長期貸款」,這也就意味著當前比較鼓勵的基建投資領域可能仍需具備一定的未來現金流和盈虧平衡能力,從而實際上既未鬆動長期績效管理的要求,也並不是此前市場期待的特別國債直接增加政府債務刺激基建投資放量的模式。

有鑒於此,我們小幅上修全年廣義基建投資增速1個百分點至8%,其中維持Q2同比9.8%的預測,上修Q3、Q4預測至7.5%、5.5%。

5、新增財政負擔尚可騰挪出空間,貨幣政策靠前發力已經基本完成,預計下半年實際GDP同比或可小幅推升至6.0%以上,全年實際GDP有望接近5.0%,兼顧穩增長和結構優化。

從本次會議來看,財政並未增加很大的融資壓力:因經濟增速低於年初預期約0.5個百分點所導致的財政收入減少年化約1-1.5%,考慮到去年四季度以來的稅收緩繳政策或可遞補;新增減退稅力度較小、緩繳社保費可由社會保險基金預算內存量資金緩衝,加之年初預算融資結構中留有一定冗餘(如財政部副部長上周提及的原準備結轉下年的4000億中央對地方轉移支付額度等),基建投資也主要試圖撬動更多銀行貸款,本次會議似乎顯示政府部門今年並沒有大幅提升債務水平的打算,我們認為目前的政策刺激尚無需額外發行特別國債,措施落地後的傳導機製和效率更值得關注。貨幣政策在年內已經安排、大部分已經投放的2.37萬億流動性基礎上,已經可以充分保障全年寬信用目標下的流動性合理充裕,後續進一步降準降息概率較低。

本輪新增政策、疊加4月以來已經出台的穩增長政策,預計在低基數下有望推動下半年實際GDP增速小幅上行至6.0%-6.2%,我們測算二季度受疫情影響實際GDP同比或在2.5%左右,從而全年實際GDP有望接近5.0%左右,兼顧穩增長和結構優化長期可持續性。

編輯/isaac