香港財經新聞股票分析:

中信證券預計有37支標的有望新納入港股通,包括受關注度較高的藍月亮,物業管理板塊的華潤萬象生活、融創服務控股等,正式調整預計將於2021年3月8日生效。

預計將被調出「港股通」的標的共7支,其中包括民生教育、江南布衣等。預計此次包括阿里巴巴、網易、京東在內的二次上市公司不會進入港股通。

2020年全年南向資金累計淨流入6720億港元,北向淨流入2090億元。展望2021年,我們預計互聯互通影響力將進一步擴大,繼2020年10月末深港ETF互通開通後,衍生品市場以及一級市場也有望迎來互聯互通。

股票池層面,2020年末南向再次迎來擴容,首次納入6家未盈利的港股生物科技公司,同時上證指數修改編製規則,包括中微公司、睿創微納在內的7家科創板公司被調入核心指數,有望最快在2021年一季度納入陸股通。

除此之外,隨著半年度節點到來,恒生綜指成份股迎來新一輪檢討,屆時港股通股票池也將隨之調整,我們預計有37支標的有望新納入港股通,包括受關注度較高的藍月亮,物業管理板塊的華潤萬象生活、融創服務控股等,正式調整預計將於2021年3月8日生效。

展望2021,「互聯互通」將迎來進一步擴容,未盈利生物科技公司和科創板公司料將為互聯互通注入新的活力,ETF的互聯互通也有望吸引更多資金投資兩地市場。

2020年10月23日,深港ETF互通開通,首批4支互通產品掛牌在深交所和港交所上市。12月25日,滬深兩地交易所正式公告,將7支未盈利的生物科技公司納入港股通投資範圍,包括康方生物-B、沛嘉醫療-B、啟明醫療-B、諾成健華-B等,這是繼2019年港股通首次納入包括小米集團、美團在內的同股不同權公司後的又一重大革新。

此外,陸股通也將迎來調整,根據三地交易所最新的公告顯示,科創板公司在被納入上證核心指數後有望最快於2021年一季度被納入陸股通。

除了現貨市場外,我們認為隨著互聯互通機製的進一步完善,未來衍生品市場以及一級市場同樣有望實現互通。

恒生指數公司刊發谘詢文件,優質中資企業和「新經濟」代表公司權重料將進一步提升。

12月22日恒生指數公司就《優化恒生指數持續成為香港市場最具代表性和最重要的市場基準之建議》,向市場征詢意見。

此次谘詢文件重點提出在維持香港本地股數量基本不變下增加恒生指數成份股至65-80只,同時建議將所有成份股權重上限設為8%。

我們認為此舉若實施,將進一步降低香港本地金融股的權重,同時二次上市/同股不同權公司權重的提升將將改變香港主要指數長期以來「傳統經濟」為主的格局,也提振其整體流動性和成長性。

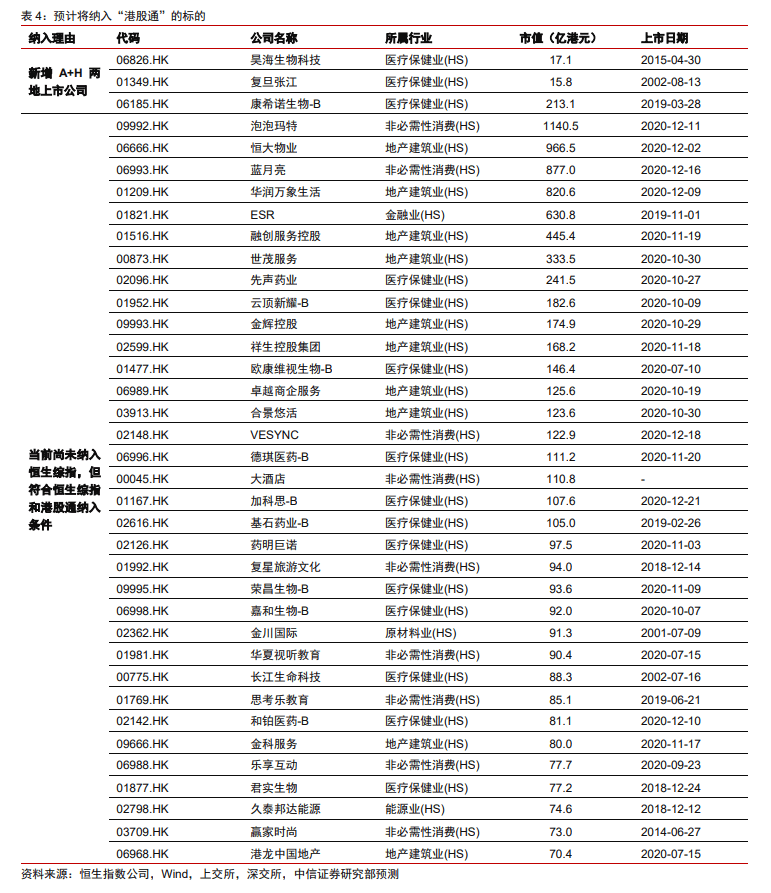

「港股通」標的池調整前瞻:預計本次被新納入的重點公司集中在生物科技、消費和物業管理公司。

根據恒生綜合指數和港股通最新篩選標準,我們預測本次檢討中,將有37支標的(34支恒生綜指新納入,3支科創板A+H公司)新納入港股通,調出不符合標準的標的7支。預計本次潛在被新納入的標的主要集中在醫療保健、可選消費和房地產板塊,數量上各占據16/9/9家,重點公司包括消費板塊的藍月亮,物業管理領域的華潤萬象生活、融創服務控股、世茂服務等。

我們預計將被調出「港股通」的標的共7支,其中包括民生教育、江南布衣等。預計此次包括阿里巴巴、網易、京東在內的二次上市公司不會進入港股通。

但長期來看,隨著越來越多中概股赴港二次上市,此類公司有望成為2018年上市製度改革後最後一類被納入互聯互通的港股優質資產。

但長期來看,隨著越來越多中概股赴港二次上市,此類公司有望成為2018年上市製度改革後最後一類被納入互聯互通的港股優質資產。

陸股通標的前瞻:科創板最快有望在一季度納入滬深港通投資範圍。

為進一步提升科創板的影響力,2020年11月27日,上交所和中證公司共同宣布,決定將上市時間超過1年的科創板證券納入上證180、滬深300等成份指數樣本空間。

此次調整將包括中微公司、睿創微納、杭可科技等7家科創板公司納入基準指數,在滬深港三地交易所的共同推進下,上述科創板公司有望最快在2021年一季度被納入陸股通投資範圍,屆時科創板A+H公司也料將被納入互聯互通,主要包括康希諾生物、君實生物、復旦張江和昊海生物科技。

風險因素:

中美關系惡化,海外疫情蔓延持續超預期,中國及全球宏觀經濟修復不及預期,國內流動性收緊,外資持續流出中國市場。

編輯/lydia