蔚來今晚盤前公布了2020Q2財報,市場的整體反應是相當積極,過於優秀!

本次財報給了預料之外的驚喜,如毛利率、現金流等指標改善大幅超出預期,並且下半年指引樂觀。受財報利好,蔚來盤前股價一度大漲。

一、2020Q2點評:打破質疑,確立長期增長潛力

蔚來這份季報可以概括為「4個最」:最高季度營收、最高毛利、最低虧損,以及第一次正經營現金流。這些數據打破了許多質疑,給足了市場驚喜。

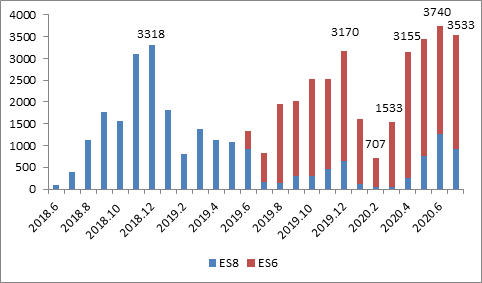

2020Q2蔚來共交付汽車10331台汽車(首次單季度破萬),同比增加190%。銷量爆發的原因很多,包括百億融資落地、國家對換電的大力支持,以及蔚來極佳產品、服務口碑等。

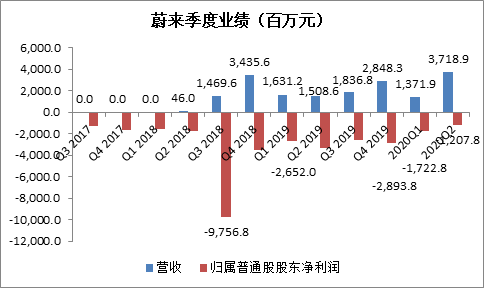

銷量增長推高了營收,蔚來二季度營收37.2億元人民幣,同比+146.5%,高於市場預期的34.9億;淨虧損12.07億元,較2019年同期大幅縮減63.6%,環比縮減29.9%,且遠低於市場預期的22.47億元。

如下圖,蔚來2020Q2營收創歷史新高,同時實現有史以來最低虧損額。

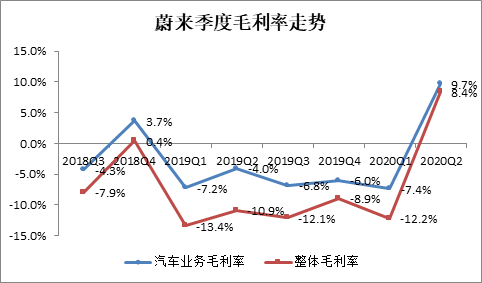

2020Q2蔚來毛利率再次轉正(2018Q2後首次),其中汽車業務毛利率為+9.7%,大幅超出管理層指引的+5%,整體毛利率+8.4%,兩項數據均是歷史最佳。

財報解釋,毛利率大幅改善主要是因為零部件采購成本下降,以及產銷擴大帶來單台製造成本降低。我們在之前也提到過,今年銷量持續增長賦予了蔚來大客戶地位,而大客戶地位又將帶來強議價權,尤其是同寧德的電池采購協議。

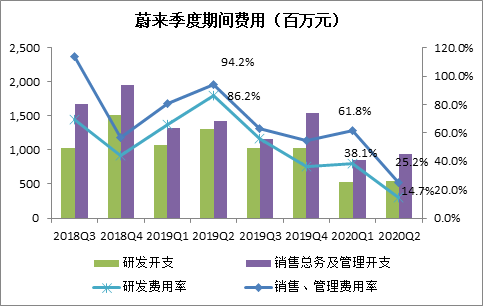

費用方面,二季度研發費用5.45億,同比減少58.1%,環比增4.4%,報告解釋同比縮減的原因是2019年二季度ES6上市前產生大額研發、測試費用;營銷費用9.37億,同比-34.1%,環比+10.4%。營銷費用同比縮減,主要還是得益於裁員、運營效率提升。

綜合來看,在規模增長、降本提效推動下,蔚來這份財報創造多個歷史之最,堪稱里程碑式。以上基本面扭轉打破了市場質疑,為蔚來確立更清晰增長前景,投資者將繼續給予樂觀展望。

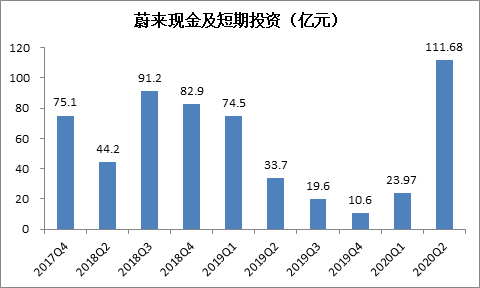

截止2020Q2,蔚來賬上現金及等價物+短期投資為111.68億,主要是戰略投資者向蔚來中國注入50億資金,還有上市公司注入的約25億資金。此外,蔚來還在二季度首次實現正經營現金流。

展望:2020H2銷量繼續增長,8月成立電池公司

在今晚電話會,CEO李斌對下半年給出樂觀指引:

1)EC6訂單超預期,三季度將交付11,000至11,500台汽車,再創歷史新高,營收介於40.47-42.12億;

2)產能方面,8月底、9月初達到4500-5000台全供應鏈產能;

3)繼續提升運營效率,有信心下半年整車、綜合毛利率均超過10%;

4)已完成整車、電池分開銷售所需要產品公告和認證工作,電池資產公司預計8月籌建完成;

5)第一輛BaaS模式車輛已完成保險、貸款、上牌等流程驗證;

6)研發方面,將加大自動駕駛技術投入,建立優勢。

今晚寧德時代也發布公告,預計以不超過190億元對上下遊上市企業進行投資,估計就是和蔚來合作的電池公司。

我們認為2020Q2對於蔚來來說是里程碑意義的一個季度,其在交付量、毛利率、運營效率、現金流各方面都取得突破。

同時在解決融資問題後,公司也進入一個很好節奏,一方面嚴控成本,同時又保證研發、服務體系投入,尤其是聯手寧德一起成立電池資產公司,蔚來正在擴大朋友圈,共同探索商業模式、做大蛋糕,更重要的是把資源往自身有利的方向引導,尋求建立競爭優勢。

基於更清晰前景,目前的蔚來或許就像2018、2019年的特斯拉,在前期巨額研發、大手筆布局基礎上,未來每次財報大概率都將帶來財務指標提升,而每一個提升都會對股價形成推動。繼續看好蔚來。

假設2021年能達到7000-8000台的月交付水平,那麽整體毛利率有望接近20%,同時期間費用率也將縮減到20%附近,那麽蔚來或許將迎來盈利時間表。

編輯/gary