年初至今,全球市場震蕩加劇。上周末,美股繼續下跌,納指開年以來跌幅接近10%,創50年來最差開局,恐慌初現。

距離中國農歷春節還有5個交易日,整理發現,節前的一個交易周,全球市場並不平靜。

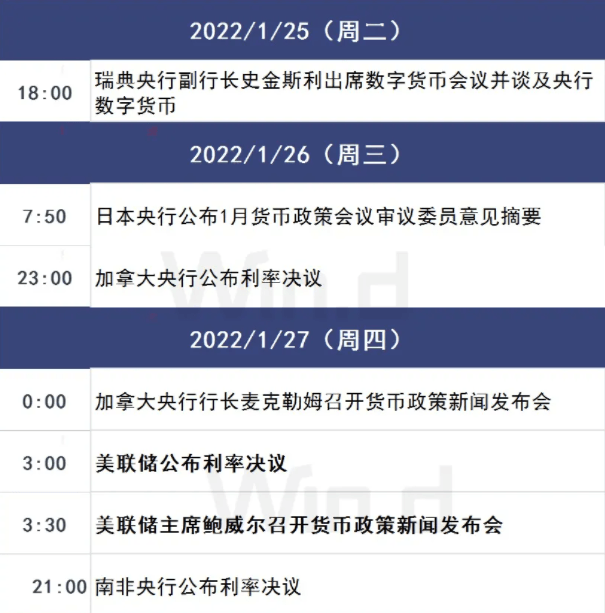

除了多個國家將公布數項經濟數據,還有包括美聯儲在內的至少4家央行公布利率決議。

節前超級央行周

最近兩周,美聯儲官員進入「噤聲期」,全球市場處於定價博弈階段。本周四淩晨,美聯儲將公布1月利率決議,隨後鮑威爾將發布貨幣政策新聞發布會。

市場目前最關注的點在於,美聯儲會鷹派到何種程度,即本輪加息周期的終點在哪里,以及資產負債表最終停留的規模會在怎樣的水平上。目前,已經有投行給出7次加息的預測,以及第一次加息50bp的超級鷹派預測。

在本輪緊縮周期中,「美聯儲看跌期權」也是市場關注的焦點。因為本輪緊縮周期,與上一次有很大的不同在於通脹水平高企,美聯儲不是在進行一個按部就班的收緊動作,而是因為高通脹被逼無奈的選擇,美聯儲對市場波動的容忍度會不會因此有所改變?

美國 12 月 CPI 同比 7%,預期 7%,前 值 6.8%,CPI 環比 0.5%,預期 0.4%,前值 0.8%,核心通脹同比 5.5%,環比 0.6%,均 高於預期和前值。就業數據方面,美國 2022 年第一周初次申領失業救濟人數為 23 萬人,略高於預期的 20 萬人,持續領取失業救濟人數為 155.9 萬人,少於預期的 173.3 萬人。

本周四,美國2021年四季度GDP數據,以及季度PCE通脹數據。屆時,加息預期和經濟數據之間的脫節感預計會有一定程度的糾偏。但無論如何,本周美股市場,乃至全球市場對美聯儲的態度有可能出現兩種狀態:一是在靴子落地之前觀望,交投更為清淡;二是在靴子落地之前,激烈博弈交易預期,市場波動增大。

除了美聯儲,加拿大央行、日本央行、南非央行也會公布利率決議。

經濟發展交卷周

1月30日,中國官方製造業和非製造業PMI,財新製造業PMI也會隨之公布。

2021年12月,中國12月官方製造業PMI為50.3,環比上升0.2個百分點。1月,中國經濟繼續面臨疫情擾動,但央行政策工具漸次打開,1月經濟運行情況備受市場關注。

本周,法國、德國、歐元區、英國、美國將集體公布PMI數據;另外,韓國、美國、法國和德國等也將公布2021年4季度GDP數據。這是觀察全球經濟復蘇的一個重要窗口。

倘若經濟數據不及預期,而主要央行貨幣的總閘門又即將關閉並收回流動性,金融市場很難不受到衝擊。

業績檢閱周

美股將有數十家重要公司公布財報,業績成為全球市場主線。

根據滬深交易所規則,1月31日是創業板公司和其他業績大幅波動公司發布2021年業績預告的截止日。這些公司的業績預告將在本周密集發布。

截止到1月23日下午15:00整,A股一共有463家公司業績預告為預增,41家公司業績預告預減,19家公司業績續盈,27家公司業績續虧,38家公司業績首虧,46家公司業績扭虧,132家公司業績略增,32家公司業績略減。

目前為止,溫氏股份、百濟神州、中遠海能、中利集團等業績預虧數額較大。其中,溫氏股份預虧130-138億元,成為最新的「預虧之王」。

從虧損的原因看,行業面臨周期性低谷和商譽減值是近一年上市公司虧損應用最多的原因。例如溫氏股份,2021年虧損主要原因是豬肉價格下跌,養豬產業經歷低谷期。而預計2021年淨利潤虧損4.3億元至6.45億元的星期六,則表示虧損有商譽減值的影響,該公司在2021年有計提商譽減值1.80億元至2.70億元。

Wind數據顯示,截至2021年三季度末,A股上市公司商譽合計1.26萬億元,其中有15家公司的商譽規模超過100億元。截至2021年三季度末,商譽規模占淨資產比例超過60%的上市公司共有48家,其中24家商譽占比超過100%。

除此之外,資產和存貨減值也是A股上市公司業績暴雷的主要原因。從歷史上看,存款、貸款和應收款三高的公司,是業績變臉的主力。

新春行情布局周

雖然市場近期不斷調整,投資者參與體驗不佳,但真正的機會可能也即將出現。

政策方面,央行將MLF利率下調,1年期5年期LPR下調,同時還表示「把貨幣政策工具箱開得再大一些」,政策寬鬆的方向已經明確。「穩增長」、邊際「寬信用」的時間窗口已經打開。

從歷史上看,放鬆方向已經明確,但市場仍然糾結於政策放鬆的節奏、力度以及效果,但最終經過一段時間的糾結拉扯,市場會形成合力,迎來不錯的向上行情。

中信證券上周日研報稱,「政策底」已經明確,「情緒底」即將到來,「市場底」漸行漸近,建議繼續緊扣「兩個低位」布局藍籌,迎接上半年行情起點。

該機構表示,數據顯示,經濟下行壓力最大時點已過,但對政策依賴性依然較強,地方「兩會」顯示各地以投資穩經濟的趨勢明顯,而貨幣先行發力超預期後,其它部委和地方的政策正在形成合力,「政策底」已經明確。其次,高位抱團瓦解誘發的情緒宣泄接近尾聲,市場短期調整既偏離貨幣寬鬆趨勢,也偏離政策支撐的基本面趨勢,內外資金行為分化亦是佐證,「情緒底」即將到來。

緊扣「穩增長」主線,重點圍繞「兩個低位」繼續布局優質藍籌。具體包括:一是基本面預期仍處於低位的品種,重點關注前期受成本問題壓製的中遊製造,如汽車整車、鋰電電芯、光伏設備等,基本面預期仍處於低位的免稅和文娛內容消費;

二是估值仍處於相對低位的品種,建議關注地產信用風險預期緩釋後的優質開發商、建材和家居企業,經歷中概股衝擊後的港股互聯網龍頭,以及具備新材料等新業務發力能力的精細化工企業。

編輯/Phoebe