展望2022年,中金預計行業需求穩健增長,新能源滲透率快速提升、智能化加速推進,產業變革已至。大變革背景下,車企乃至產業鏈都面臨顛覆與重塑,能夠快速迭代的技術和產品創新是重要抓手,也是公司業績估值爆發的核心驅動力。建議繼續深入挖掘結構性成長賽道和個股機會,業績持續高增消化下當前估值具備吸引力。

乘用車:加庫存催化產銷,關注電動智能下的新趨勢。我們認為終端需求表現有不確定性,但加庫存持續帶動產銷跑贏終端需求,2022年產量及批發量有望增長8-10%。新能源產品多點開花,中間價格端發力,我們認為銷量突破500萬輛確定性強,快充、換電需求提升。智能硬件預埋+軟件服務帶動車企盈利模式變革,高級別自動駕駛法規有望快速落地。

零部件:短線看業績反轉、估值補漲、需求溢出,持續挖掘電動智能化下產品升級邏輯。短線挖掘業績有彈性、估值補漲的公司,包括產能利用率反轉、新能源溢出需求旺盛帶動的產業鏈配套機會;中長期看,整體板塊估值提升,但仍需持續可關注單車配套價值量提升與國產替代機遇。

商用車:客車出海與智能化打開空間,輕重卡銷量尚有支撐。期待補貼退坡與高峰替換需求拉動公交需求築底回升,新能源客車出口與智能化打開成長空間,頭部企業更為受益。重卡擾動因素逐步消退,輕卡行業治超趨嚴支撐需求,我們預計2022年銷量為130/210萬輛。電動商用車有望進入騰飛「元年」,帶動企業單品價格帶和估值雙提升。

二輪車:需求衝高、結構向上、品類外延,期待盈利高增兌現。新國標替換潮驅動行業需求衝高,中低端市場激烈競爭態勢或將延續,但產品升級有望拉動大眾市場頭部品牌均價及盈利能力提升兌現,品類延伸及海外市場拓展將貢獻收入增量,板塊有望迎來估值修復。

產業變革已至,景氣趨勢不改,把握成長機遇

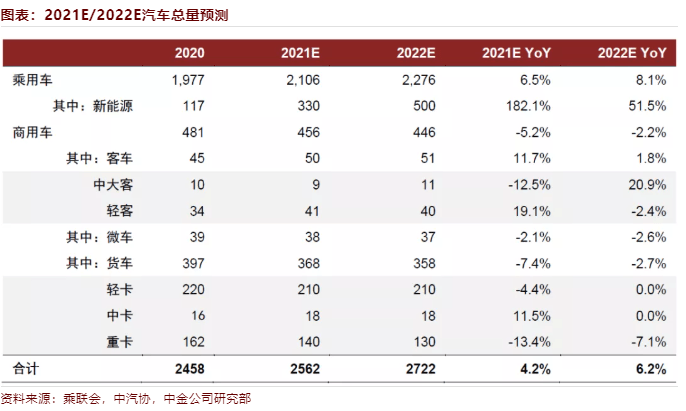

我們預計2021年/2022年汽車銷量總量分別為2,562/2,722萬輛,YoY+4.2%/+6.2%。展望2022年,我們預計乘用車生產批發繼續保持高增,乘用車批發銷量有望達2,276萬輛,YoY+8.1%,其中新能源銷量達500萬輛,新能源滲透率達22.0%;商用車銷量預計為446萬輛,YoY-2.2%。2022年國內電動自行車銷量有望達5,400萬輛,YoY+14.9%。

乘用車:需求穩健、加庫存催化產銷,關注電動智能下的新趨勢

展望2022年,我們認為無需對需求過分悲觀。新能滲透率加速帶動快充、換電需求提升,供給端新能源產品多點開花,產品結構「中段發力」,混動或迎來爆發元年。智能硬件預埋+軟件服務模式帶動車企盈利模式變革,高級別自動駕駛法規有望迎來快速落地。

零部件:短線看業績反轉,持續挖掘電動智能化下產品升級邏輯

電動化智能化帶來新的零部件需求,產業變革持續進行,短期推薦關注產能投放釋放較大彈性的零部件廠商和強勢下遊品牌(特斯拉、比亞迪、華為等)產業鏈機會。長期看,電動化智能化趨勢持續深入,成長型賽道產品升級趨勢明顯,關注單車配套價值量提升與國產替代機遇。

商用車:客車出海與智能化打開空間,輕重卡銷量尚有支撐

►客車:補貼退坡與自然替換需求拉動,我們認為2022-2023年公交需求有望迎來反彈,同時新能源客車出口和智能化趨勢打開新的成長空間,頭部公司更為受益。

►貨車:2022年重卡擾動因素逐步消退,我們預計2022全年重卡銷量位於130萬附近區間;輕卡行業治超趨嚴,預計需求維持在210萬輛左右。電動商用車滲透率有望進入騰飛「元年」,帶動企業單品價格帶和估值雙提升。

二輪車:需求衝高、結構向上、品類外延,期待盈利高增兌現

我們判斷新國標替換潮將繼續支撐行業銷量向上,2022年銷量有望達5,400萬輛。激烈市場競爭態勢或將延續,但產品升級有望拉動大眾市場頭部品牌盈利能力兌現,品類延伸及海外市場拓展將貢獻收入增量,二輪車板塊有望迎來估值反彈。

經銷商:龍頭業績穩健增長,二手車與新能源合作不斷兌現

我們預計今年豪車供給短缺帶來的低基數及高訂單深度有望增強明年增長業績確定性,同時龍頭收並購整合將帶來確定性業績增量,二手車業務以及新能源合作持續擴張有望打開新的成長曲線。

市場研判與投資建議:

我們預計1季度末基本能夠恢復正常庫存水平,泡沫期(被動加庫)行情走弱。全年緯度來看,我們推薦關注業績有支撐的成長型標的。

編輯/Wesley