來源:熊園觀察

作者:國盛證券首席經濟學家熊園、宏觀分析師劉新宇

核心結論:美國9月CPI略超預期,主因服務價格上漲和低基數。往後看,美國通脹回落速度將有所加快,美聯儲11月加息75bp已幾成定局,但12月加75bp還是50bp尚有懸念。短期內,美股處在多空博弈的激烈階段,預計仍將維持高波動。

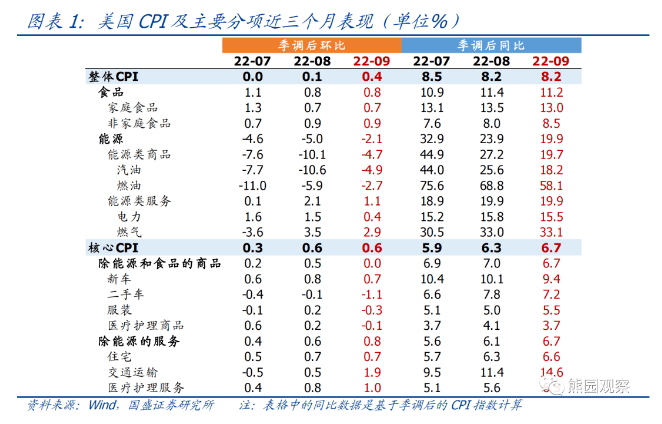

1、美國9月CPI略超預期、核心CPI再創新高,服務價格是最大驅動項。

美國9月CPI同比8.2%,預期8.1%,前值8.3%,連續第三個月回落;核心CPI同比6.6%,預期6.5%,前值6.3%,創1983年以來新高。

主要分項中,9月能源分項同比19.9%,明顯低於8月的23.9%,已連續3個月同比回落且環比為負;食品分項同比11.2%,小幅低於8月的11.4%,環比0.8%與上個月持平,是年初以來最低水平;商品分項同比6.7%,小幅低於8月的7.0%,並且環比僅為0%;服務分項同比6.7%,大幅高於8月的6.1%,其中交通運輸同比從8月的11.4%抬升至14.6%,醫療護理服務同比從5.6%抬升至6.5%,住宅同比也從6.3%抬升至6.6%,並且環比均保持較大漲幅。

綜合看,服務價格上漲是9月CPI的主要支撐,而能源和商品價格回落繼續對整體通脹帶來緩解。

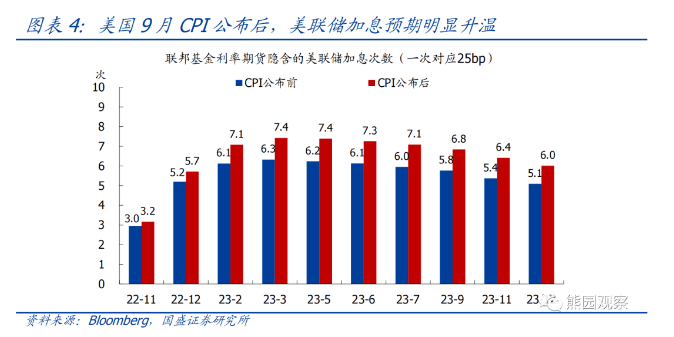

2、CPI數據公布後,美股先跌後漲,美債收益率上行,加息預期明顯升溫。

CPI數據公布後,美股先跌後漲,標普500指數收漲2.6%,加息預期明顯升溫。目前市場預期11月至少加75bp,並有接近20%的概率加100bp;12月有過半的概率會加75bp。

3、後續美國通脹、加息節奏、美股展望

根據我們最新測算,美國10月CPI、核心CPI同比分別為7.7%、6.4%左右,年底將分別降至7%、6%左右,明年底CPI同比有望降至3%以下,核心CPI同比預計仍略高於3%。

目前看來,美聯儲11月加息75bp基本已是板上釘釘,但更關鍵的是12月加75bp還是50bp,這將直接關乎到美聯儲的政策立場是否轉向,目前看來仍有較大懸念。

考慮到9月會議的點陣圖顯示年內再加125bp(11月75、12月50),若美聯儲準備在12月加75bp,則需要提前與市場溝通。

繼續提示,11月將是觀察美聯儲是否轉向的關鍵窗口,未來1-2個月的加息預期仍可能出現較大變化。

停止加息和降息方面,根據我們構建的景氣指標模型,目前製造業PMI和服務業PMI均顯示距離衰退僅有5個月左右,即:美國經濟將在明年3月前後發生衰退,這意味著美聯儲最後一次加息大概率不會遲於明年3月,並且明年下半年大概率會降息。

情緒指標顯示,目前投資者對美股的悲觀程度已經達到1990年後的最高水平,這意味著市場對美聯儲鷹派、美國經濟衰退均已有充分預期,而根據歷史經驗,市場情緒最悲觀的時點往往對應美股的底部。

另一方面,美股存在明顯的季節性規律,8月和9月往往是美股表現最差的月份,10月通常會有所好轉,而11月至次年1月往往是美股表現最好的時間段。

此外,前期報告中我們曾指出,年初以來的美股累計下跌幅度已經達到歷史上中等衰退時期的跌幅,而本次衰退大概率不會特別嚴重。

綜合以上因素,傾向於認為:後續美股持續大幅下跌的可能性較低,短期內由於加息前景仍存在不確定性,美股處在多空博弈激烈的階段,預計仍會維持高波動;但看到年底或明年初(即美國經濟衰退到來之前),美股有望迎來階段性修復。

編輯/phoebe