來源:川閱全球宏觀

作者:李雨嘉、陶川

摘要:4月24日4840億美元《工資保障計劃和健康保險法》經總統簽署生效,美國四輪財政「抗疫」法案總金額接近3萬億美元。一個月前落地的2萬億財政法案實施效果究竟如何?小企業生存危機是否已經解除?

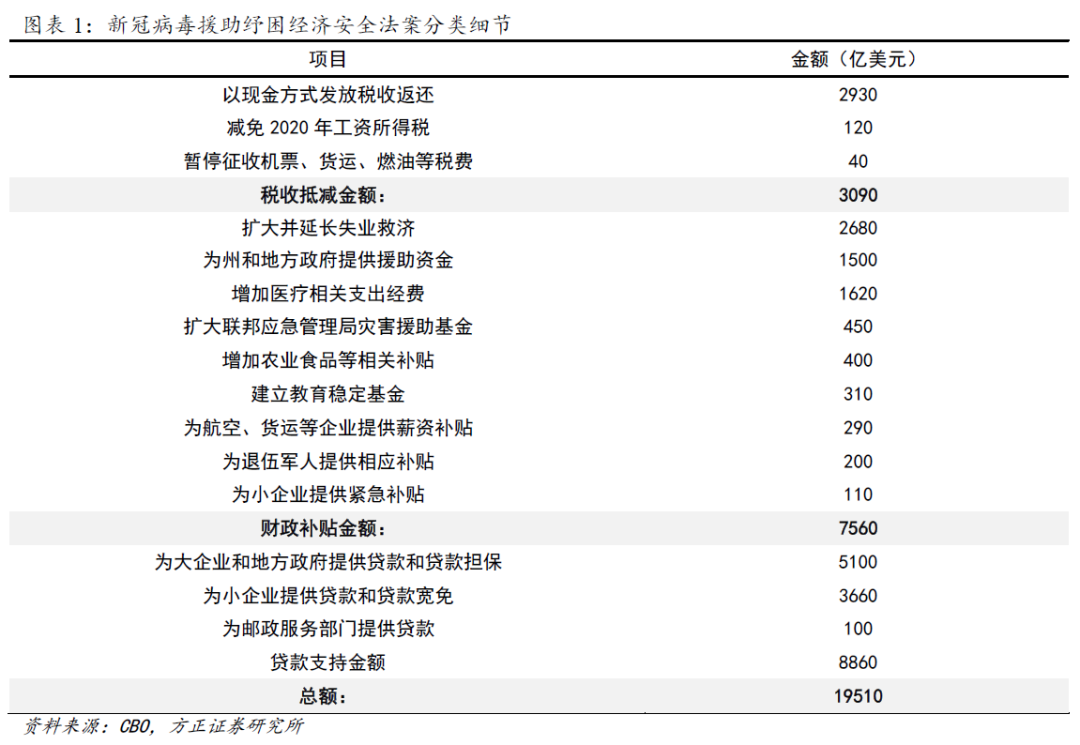

從法案層面來看,2萬億美元財政法案中對小企業的援助紓困多以貸款形式展開,資質審核或影響放款速度。

如圖表1所示,將《新冠病毒援助紓困經濟安全法》(CARESAct)的實施細節按照稅收抵減、財政補貼和貸款支持三類方式分類,可以發現對小企業共計3770億美元的財政紓困多以貸款形式展開。然而相比前兩者,貸款支持需經過資質審核和商業銀行管理流程,或影響實際放款速度。

盡管符合條件的小企業貸款豁免額將由SBA負責償還,銀行在實際放款時仍偏好資質良好、合作時間久的貸款對象,真正需要貸款的小企業仍面臨融資困境。

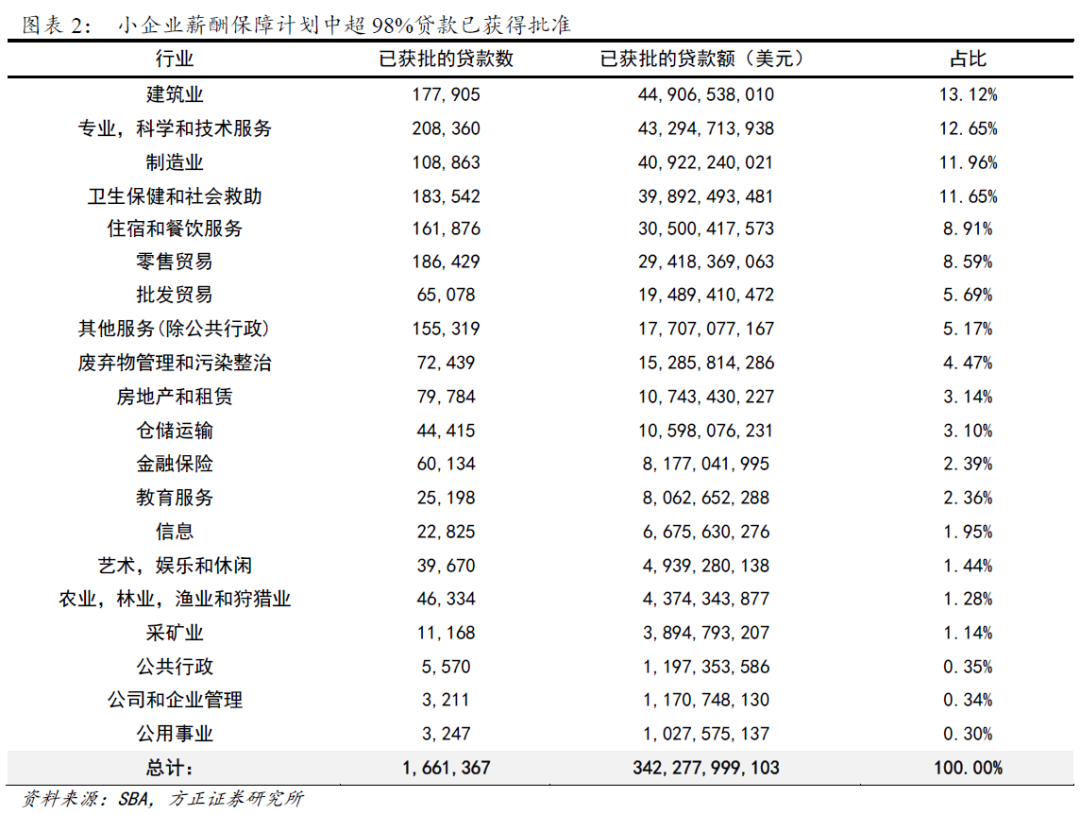

從審批層面來看,小企業獲批貸款額已超過計劃額度的98%,且多集中於受疫情影響嚴重的行業。

根據美國小企業管理局最新公布的數據,當前超過166萬的小企業申請薪酬保障計劃(PPP)已獲得批準,獲批的貸款額為3422億,超過計劃額度的98%。因此最新一輪的4千億財政法案將再次為薪酬保障計劃注入3210億美元資金,以增加對小企業的貸款支持。

從圖表2可以看出,目前獲批的貸款多投放於受疫情影響嚴重的行業,如建築業、製造業、住宿和餐飲服務等,同時專業科學和技術服務相關小企業的申請數量最多。

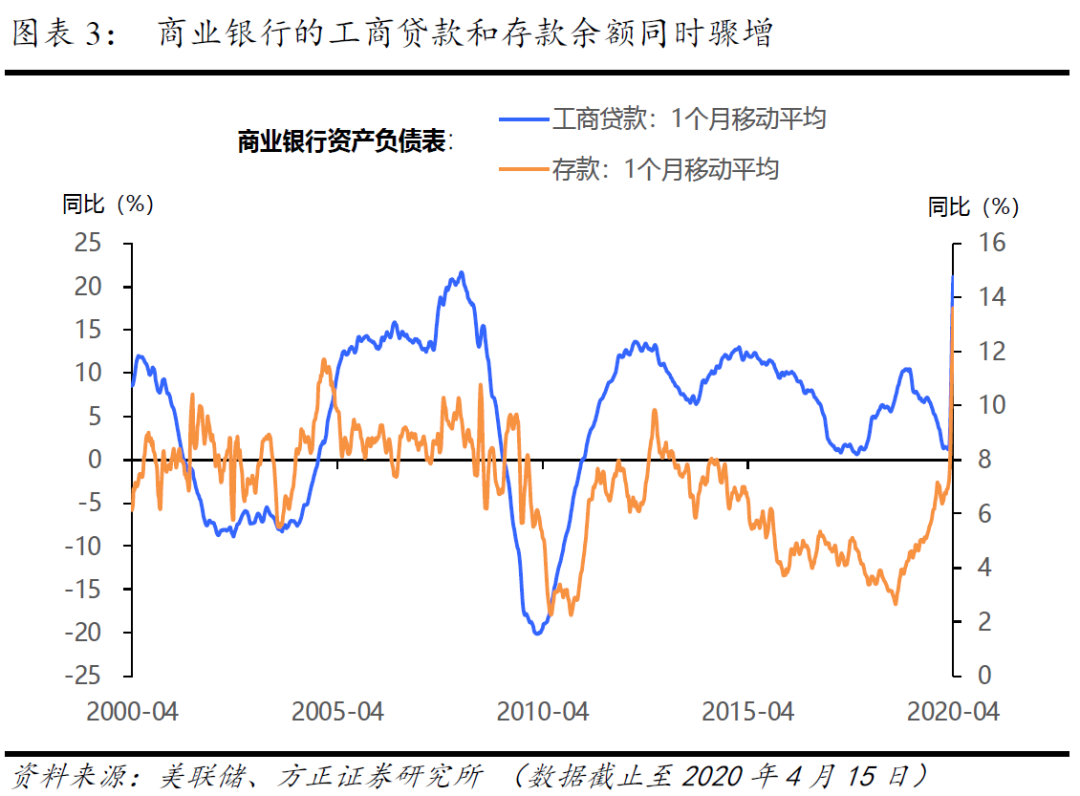

從銀行層面來看,商業銀行或已完成貸款投放,但企業多將資金以存款形式再次存入銀行賬戶。

商業銀行作為實際放款人,從其資產負債表中可以看出,自4月以來工商貸款和存款金額同比同時驟增(圖表3)。一方面,說明銀行或已將申請得到批準的貸款額度下放至小企業;另一方面,小企業收到貸款後,又將資金存入銀行賬戶,而非用於支付員工薪酬和其他費用等,其目的可能在於保持一定流動性。

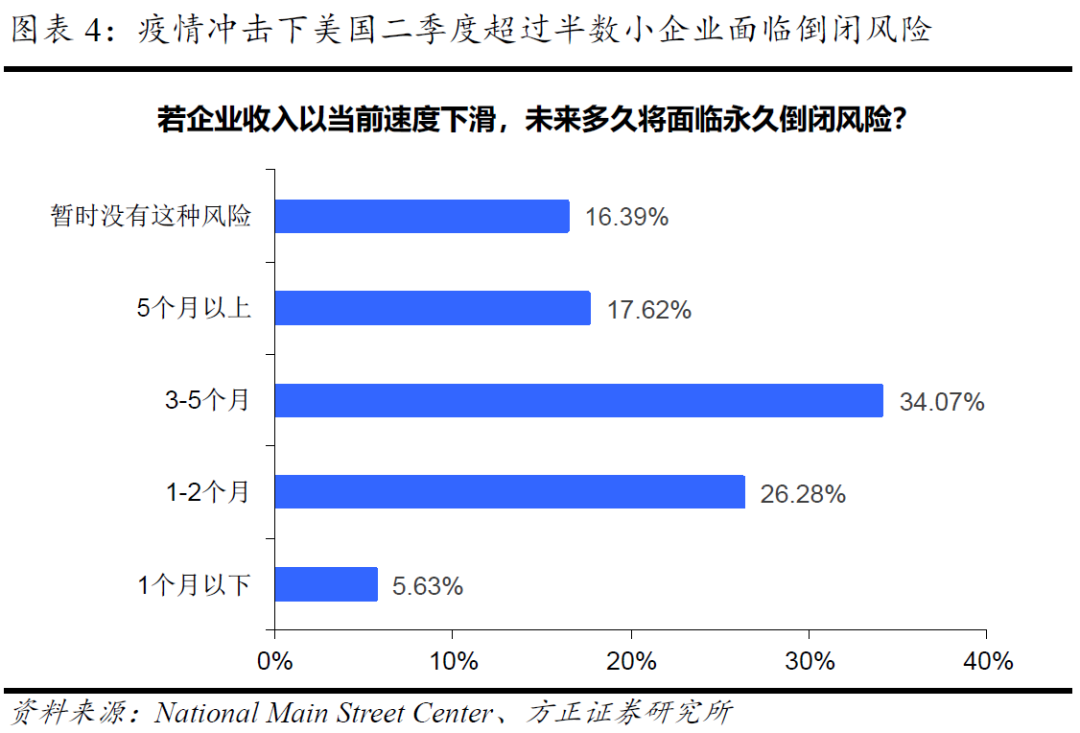

從企業層面來看,持續3個月以上的收入下滑將導致超過1/3的小企業面臨倒閉風險,生存危機難以解除。

美國小企業貢獻了GDP的40%,且行業多集中於受疫情影響嚴重的領域。

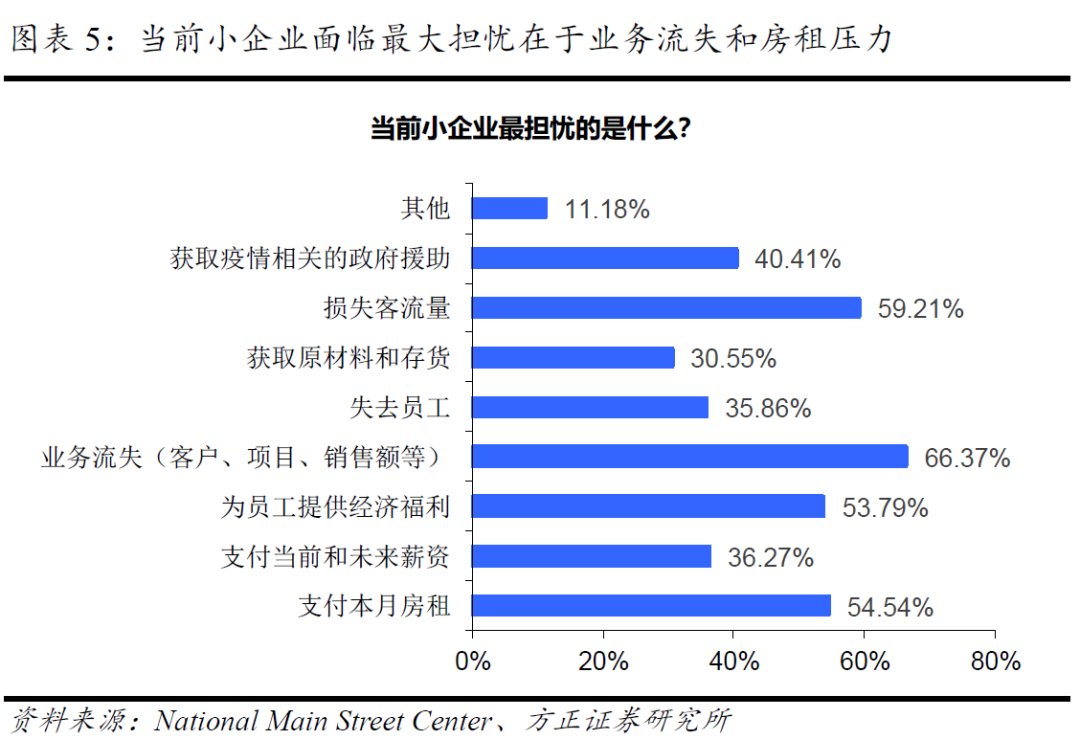

從2019年美國小企業調查結果來看,超過2個月收入下滑將導致17%的小企業倒閉,33%的小企業選擇裁員。針對小企業受疫情影響的最新調查數據也顯示,若企業收入按照當前速度下滑持續3個月以上,將有超過1/3的小企業面臨永久倒閉風險(圖表4)。並且支付員工薪資並非當前首要擔憂(圖表5),如何保住業務和客流量,在疫情結束後有望恢復經營才是核心問題。

現有財政法案對小企業貸款支持的及時到位有助於緩解裁員壓力,然而薪酬保障計劃也僅覆蓋8周的工資成本,後續如何在保就業的前提下繼續維持企業生存仍是難題。

編輯/Jeffy