「開源」固然有理,「節流」同樣重要,很多百萬富翁都是從良好的儲蓄習慣開始的。

一. 最適合小白的理財方式—基金定投

01 基金定投--適合「懶人」的理財術

基金定投,顧名思義基金定期投資。其關鍵在於間隔一個周期投資一次定額資金,這個周期可以是任何時間間隔,比如一個月、一季度或半年分批買入基金。其核心是以固定金額投資,低價位就會購入更多份額,高價位則自然購入較少份額,以此降低平均持倉成本,等到價格回歸到中高位時將其賣出賺取利潤。

在美國華爾街有一句話「要精準的踩點入市,比接住空中的飛刀還難」。分批購買就是讓投資者不再有「擇時」的困惑,而長期下來,定投也能平均投資成本,使得收益曲線不會像股市那樣震蕩起伏。

02 基金定投有多美?

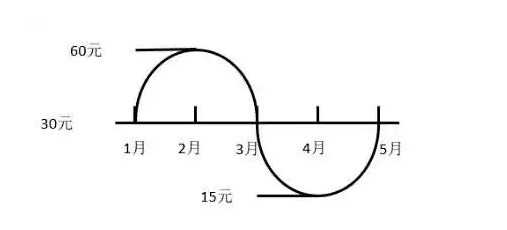

一起看個案例,假設小明在1月到4月開始定投,每個月固定投資600元基金,1月份單價為30元,2月份漲到60元,3月份又跌回30元,4月份繼續下跌跌到15元,5月份漲回30元再將份額全部賣出,我們來計算一下小明的這次投資的盈虧情況:

每次投資600元,那麽1月買入20份份額,2月買入10份份額,3月又買入20份份額,4月買入40份份額,總共即買入90份份額,平均單位價格為2400/90=26.7元,在5月以30元賣出,共獲得2700元資金,相比總投資額2400元要多出300元,收益率共12.5%。

股市雖然經歷了一輪波峰和波谷後回到了原價,但小明卻獲得了盈利。

長期定投得到的是一個平均的投入成本,相當於平滑掉了市場短期的波動。最後的買入成本不會是最高,也不會是最低。簡而言之,不求有功,但求無過;不求最佳,但求平均,又可在市場回暖時以中高價位售出從而獲利,豈不樂哉?

二. 如何構建基金定投?

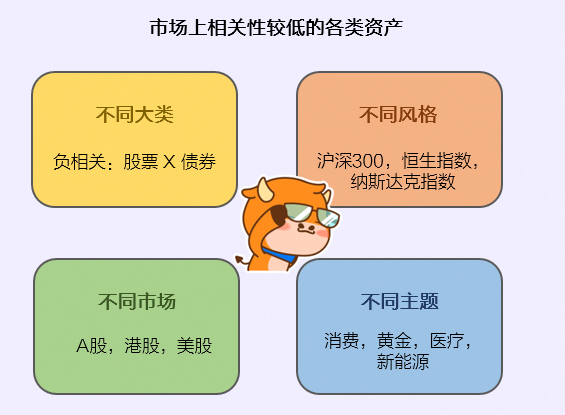

01 組合內資產相關性越低越好

組合內不同資產類別的相關性越低,整體風險越分散,定投的效果越好。通過對市場上各類資產進行篩選相關性分析,發現:A股(滬深300指數)和債券(中證綜合債)呈現負相關性;

A股和美股、美股和港股都有極低的相關性;

不同風格和不同題的資產相關性也較低。

由此,可以通過構建不同資產的組合來對衝風險,既能保障收益,又能降低風險。

02 權益類基金更適合定投

定投的特色在於通過分批投入,有效熨平風險和波動。如果產品本身的波動就較小,例如貨幣基金、純債基金,那定投如何施展用武之地呢?其實,定投更適合波動足夠大的權益類基金,波動越大的基金越適合定投,比如定投股票基金就比較合適,指數基金相對更佳。

此外,對於債券市場而言,牛熊周期相對分明,較容易判斷,一次性投資比常規定投的效率和收益都更高;其次,債券市場的波動比股市小,定投的預期收益也低很多。所以債券型基金的定投就不如股票型基金給力。

03 優選多少只基金做定投合適?

常言道:「不要把雞蛋放在同一個籃子里」,定投也是一樣。大家不妨嚐試做一個定投組合,比如在定投一只指數基金同時,疊加一只你自己覺得波動幅度夠大、過往業績相對出色的主動管理型基金。

但是也並非持有的基金數量越多越好。相反,如果過於分散,不僅整體收益不好,投資者管理基金的時間和費用成本也會大大提升。

在資金量充裕的情況下,科學的組合建議定投3—5只基金,不宜太多。

三.如何把握定投的進出場時機?

基金定投的一大特色就是通過資金分批入場,幫助投資者減少擇時困擾。可是對於首次參加定投的投資者來說,何時進場才是最佳時機呢?

更何況上證綜指從年前的一路高歌猛進到現如今的反復震蕩,你一定想問:最近還適合開始定投嗎?

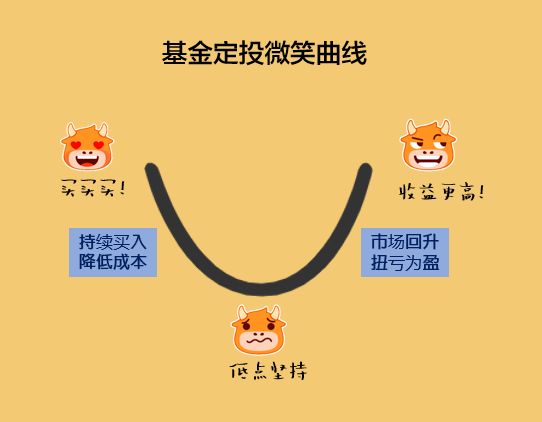

我們先來看看基金定投的「微笑曲線」

01 預期後市會下跌,那麽此時正是開始定投的好時機

曲線左側正是大部分投資者最怕看到的下跌行情,但是這個時候,可以說是開始基金定投的較優時間點。在市場向下時投入,積累「低價」的份額;隨後當市場行情走向右邊逐漸上行時,此前累積的低成本份額逐漸扭虧為盈,高點時及時止盈,落袋為安。

一旦開始定投後,就不要在意短時間的漲跌。通常情況下,「先跌後漲」可以說是基金定投最適合的時間點。

02 當你堅定的認為市場馬上就會漲起來,還適合定投嗎?

答案是否定的,此時入場與「微笑曲線」中的情況截然相反,基金的單位淨值隨時間推移而逐漸升高,平均投入成本也不斷推高,即使依然能夠盈利,但盈利情況遠不如在起始點一次性投資。

相反,通過基金定投,如果後市下跌反彈,正好利用「微笑曲線」博取收益;如果後市上升,你能夠準確判斷,果斷一次性投入自然是好,但如果拿不準,通過定投慢慢入場,也不至於踩空。

結語

雖然人人都希望自己可以「高拋低吸」,但是又有多少人能夠對市場的未來走勢作出精準的判斷呢?對於難以判斷市場走向、不善擇時的投資者,基金定投無論何時開始都是個不錯的選擇。

編輯/Clare

免責聲明

風險及免責提示:本文件並非及不應被視為邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的財政狀況及投資目標,以及能否承受有關風險,必要時應尋求適當的專業意見。

投資涉及風險,投資者應仔細閱讀基金信息及相關文件(包括其風險因素)。敬請投資者注意,基金產品的價格可升亦可跌,可能在短時間內大幅變動,投資者或無法取回其投資於基金的金額,基金過往的表現不能預示日後的表現。本文中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。

投資收益並非以港幣或美元計算者,需承擔匯率波動的風險。