11月17日,蔚來將在美股盤後公布2020年三季度報。

蔚來無疑是今年美股第一黑馬,但上周五突然被香櫞做空,股價衝高回落,並出現274億美金天量成交,為當日美股成交額第一。絕大多數認為蔚來已經嚴重高估,短期積累巨大風險,但也有觀點強調其基本面正處在最鼎盛發展期,而這種預期帶來的定價一定高於現時價值。

蔚來為首的新勢力究竟是真價值,還是假泡沫?期待財報帶給市場更多信息。

一、2020Q3蔚來交付12206台汽車,同比增長154%!

整個第三季度,蔚來的交付表現十分強勁,共計交付12206台汽車,同比增長154%,這是連續第二個季度破萬,同時也超出管理層之前9500-10000台指引上限。

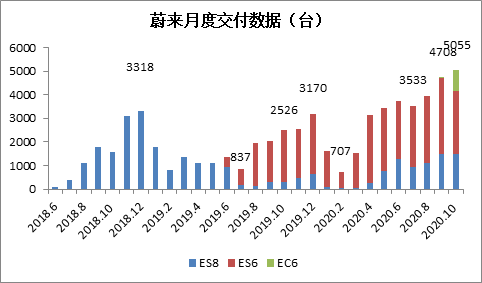

從月度數據看,2020Q3交付水平也逐月攀升,呈現穩步增長。

針對蔚來的銷情分析,機構調研普遍顯示其訂單積壓嚴重,實際6-8周的交付周期也印證這一點。交付穩步增長、充沛訂單帶來成長高確定性,更證明蔚來在同特斯拉的競爭中具備長期實力。

從交付表現看,蔚來也繼續在3家新勢力中保持領先。

二、毛利率依舊是核心焦點,關注Q4擴產、交付指引

由於交付量再創新高,蔚來這次肯定會帶來一份優秀財報,僅有的疑問是毛利率指標能否超預期,還有對Q4擴產、交付指引如何。上周公布財報的小鵬、理想都已取得超預期業績,整個行業目前處於水漲船高。

在二季度電話會上,CEO李斌對下半年部分指引如下:

1)EC6訂單超預期,預計三季度交付11,000至11,500台汽車,營收介於40.47-42.12億;

2)產能方面,8月底、9月初達到4500-5000台全供應鏈產能;

3)有信心下半年整車、綜合毛利率均超過10%。

第三季度實際交付12206台汽車,高於指引,營收大概率會超出指引區間,產能提升進度也符合規劃。

2020年第二季度,蔚來實現營收37.2億元人民幣,同比+146.5%;淨虧損12.07億元,較2019年同期大幅縮減63.6%,環比縮減29.9%,預計Q3虧損繼續縮減。

二季度蔚來汽車業務毛利率為+9.7%,大幅超出管理層指引的+5%,整體毛利率+8.4%,這次能否繼續大幅提升?2020Q3小鵬綜合毛利率為4.6%,理想更是達到誇張的19.8%。

盈利預測

根據彭博一直預期,蔚來三季度營收約43.8億元,同比增加138.6%;淨虧損13.0億,同比大幅縮減49%,環比基本持平。

目前有11位分析師給予蔚來「買入」評級,5位分析師建議持有,一致目標價26.09美元,當前最新價格44.56美元。

編輯/gary