作者:張靜靜

來源:靜觀金融

近期,由美股持續下挫、非能源類商品高位調整、10年期美債收益率並未續創新高等跡象可以看出,海外似乎已經進入衰退交易。但數據方面,除5月NAHB房地產市場指數降至69(仍顯著高於榮枯線50)為近兩年最低,3-4月零售同增降至個位數(但疫前也是如此)外,似乎各項指標都還說得過去。那麽,市場為何就開始交易衰退了呢?

事實上,我們自今年2月中旬起就開始在多份報告中提示了美國經濟年內放緩、明年衰退的可能性。這種前瞻其實只是基於經驗規律,美國經濟最為關鍵的指標是就業。簡單地說,就業數據的高光時刻就是美國經濟繁榮的頂點,再往後看衰退風險與日俱增。

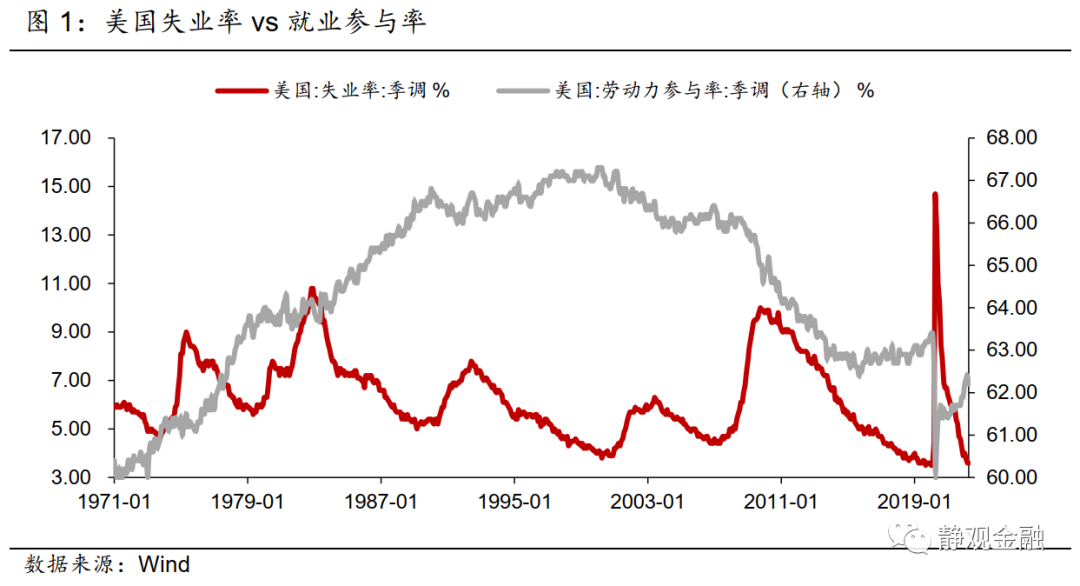

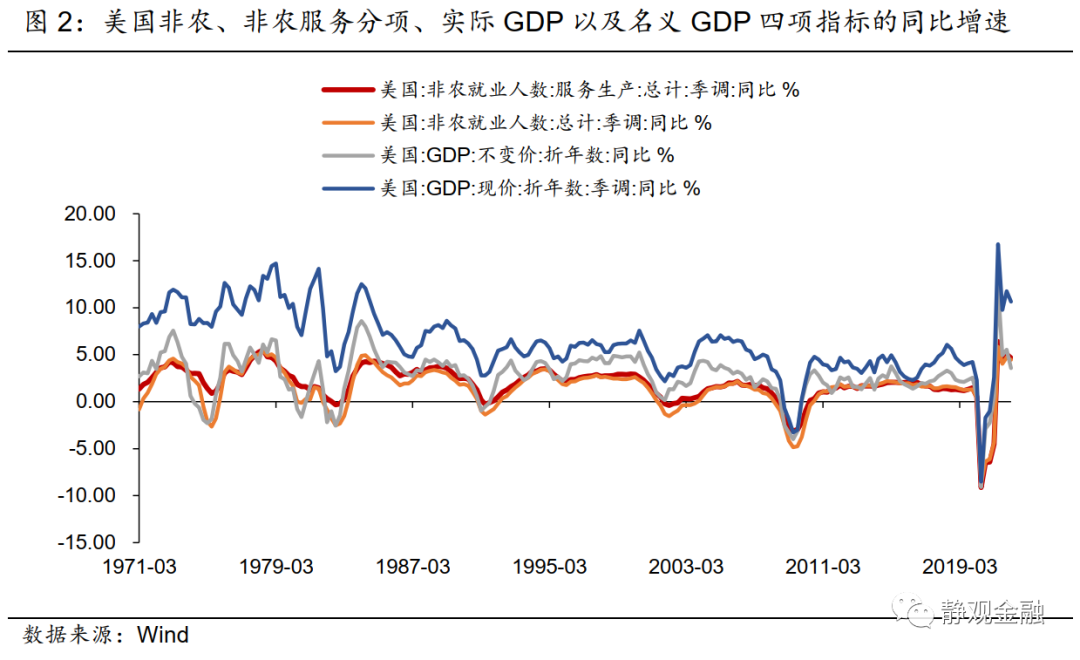

我們先來看兩個圖:失業率vs就業參與率;非農同增vs美國經濟增速

研究美國經濟不太需要關注庫存周期(一般庫存周期對資源國和生產國影響較大;作為消費國,美國補庫階段往往也對應貿易逆差擴張),但很多指標仍然有庫存周期特征,而季調後的失業率主要反映資本開支周期,與美國經濟特征吻合。常有人問,我們是否需要考慮就業參與率,多數情況下不需要,就業參與率不具有周期特征,我們不能用缺乏周期特征的指標反駁或質疑周期規律(但需要考察就業邊際時應關注參與率變化)。

再來看圖2。市場一直非常關注非農數據,但其實多數人的關注點不太對。單月新增非農就業人數本身波動極大,意義有限,跟ADP數據也基本是反向的。但是非農就業(指總量、非新增)同比增速更關鍵,這個指標與美國實際GDP甚至名義GDP同比增速同趨勢,且長周期下仍同步、高度正相關。

就業是滯後指標,怎麽能反推經濟?

經濟回暖拉動就業,這個邏輯確實不假,但經濟擴張本身也需要有更多勞動力參與。在一個既定的經濟周期內快速提高生產效率,在各個領域實現快速去人力化是不可能的。「職位空缺」與「勞動力供給」哪個因素決定未來數月的經濟前景?這需要辯證來看,在經濟復蘇初期,「職位空缺」肯定更重要,但在經濟發展中後期「勞動力供給」就變得越發關鍵。時薪增速上升就是就業市場供需雙方話語權變化的映射。「巧婦難為無米之炊」,所以失業率的低點也就是美國歷次經濟周期繁榮的頂點。

疫後,就業對於理解美國經濟愈發有價值。疫後美國各行業、各部門恢復差異極大。但任何部門在恢復期都會吸收就業,進而就業數據反而是觀察美國經濟全貌的最佳指標。即便在疫前,我們用失業率反推當季經濟增速,誤差也並不算大。

為何今年初就能前瞻美國經濟年內放緩、明年衰退?

去年Q3美國失業率仍在5%附近,相當於2016年底水平,說明仍有大量閑置勞動力可以為美國經濟提供增長動能。但去年12月美國失業率已經降至4%,為2019年初水平,目前失業率為3.6%,然而上世紀60年代至今美國失業率低點也就在3.4%。當然,還是會有觀點認為就業參與率仍低,只要參與率提高,仍可以有大量閑置勞動力回歸就業市場提振經濟。

我們再來看另一個指標:續請失業金人數。目前,該指標已經降至70年代以來最低。美國各州失業金規定存在差異,但通常能夠持續申請的時間為26周(疫後拉長至39周,現在又恢復為26周)。也就是說,兩種情形下,該指標會降至較低水平:一是無更多閑置勞動力;二是部分失業群體領取失業金的時間已經達到26周進而開始被迫找工作。情形一不再解釋。情形二中無法繼續申請失業金、被迫找工作但又暫時沒有工資性收入的群體的消費傾向必然驟降。隨著這一群體數量的擴張,消費及經濟也將受到邊際掣肘。

緬因州失業率為何總是美國經濟衰退的領先指標?

在觀察美國51個州及特區的失業率特征後,不難發現但凡由總需求不足引發的經濟衰退前夕緬因州失業率都會率先觸底(未必回升,比如2006年該州失業率已經率先見底,但隨後兩年始終在底部徘徊)。為什麽每次都是緬因州???因為緬因州是美國經濟中的重要邊際因素。2019年緬因州人均年薪在美國51個州及特區中排在倒數第9,且該州沒有太多經濟特色,金融、科技、製造業乃至農業都不太強。

很多朋友在研究美國經濟中會陷入一種誤區「經濟回暖→提振就業→時薪提速→拉動經濟→提振就業」,那麽美國經濟就會一直好下去嗎???顯然不是。研究中,很多人會忽視一個問題,薪資是被平均的。一旦充分就業,時薪增速確實會大幅提高,但仍有部分行業、部分群體的薪資增速遠低於平均值,而此時快速走高的通脹會掣肘該群體的消費意願,進而美國經濟陷入周期性放緩(甚至衰退)。由於毫無經濟特色,緬因州失業率先於全國觸底這一現象就說明總需求不足引發的衰退就是邊際變化所致,而這一現象也再次表明就業數據是我們理解美國經濟周期性的關鍵。

目前已是(或接近)美國就業數據的高光時刻,下半年經濟放緩與明年經濟衰退幾無懸念。

編輯/new