來源:債券池

作者:池光勝

原文標題:《房地產銷售拐點到了嗎?》

90%左右的一二線城市已現拐點,結合歷史經驗與當前市場環境,全國房地產銷售拐點還需再等待2-4個月。

如何看待6月以來10大城市和30大中城市的銷售回暖?

6月以來,10/30大中城市的商品房銷售出現了明顯回暖跡象,但整體呈現出一二線差異化復蘇而非全面復蘇且三線仍偏羸弱的特征。長期以來,10/30大中城市與全國銷售的見頂時間具有較好同步性,但2014年後對全國銷售見底時間的領先性趨於弱化,2016年後領先作用不再明顯,因此我們不易從10/30大中城市銷售見底時間推測全國銷售何時見底。

在全國銷售見底前,一二線城市有什麽特征?

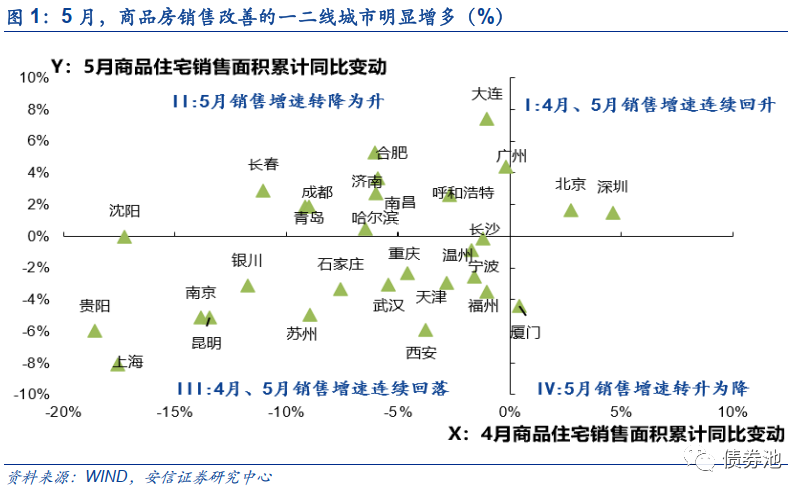

(1)90%左右的一二線城市已現拐點。

(2)已現拐點的一二線城市銷售占全國銷售的1/3左右或占所有一二線城市銷售的95%左右。

6月全國銷售見底的概率有多大?

從5月數據看,只有37%左右的一二線城市可能出現了銷售拐點,這些一二線城市銷售只占全國銷售7.5%左右或占所有一二線城市銷售39%左右。因此,大幅低於2008-2009年與2014-2015年的數據指標預示著6月全國銷售見底的概率較低。

預計全國銷售何時見底?

從2008-2009年與2014-2015年來看,主要二線城市從政策放鬆到銷售見底的時滯集中在3-6個月,全國層面大概是4-6個月。本輪地方「四限」放鬆集中在2022M3-M5,央行「515新政」下調了首套房利率下限,再結合當前房地產市場環境,並考慮到2021年基數因素,預計2022年全國商品房銷售拐點可能發生在8-10月。

正文

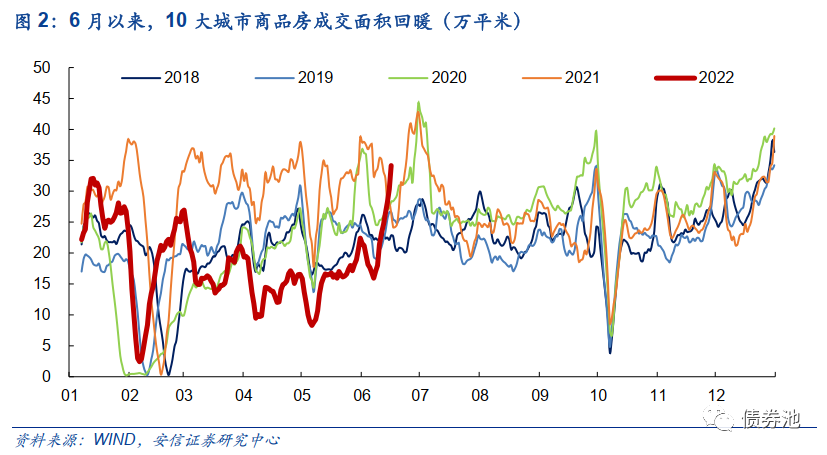

6月以來,10大城市和30大中城市的商品房銷售出現了明顯回暖跡象,北上廣和武漢、蘇州、青島等一二線城市樓市成交面積快速放大。那麽,我們應當如何看待10大城市和30大中城市的銷售回暖?6月全國銷售見底的概率有多大?預計全國銷售何時見底?

近期,10/30大中城市銷售明顯回暖

受調控政策不斷放鬆和熱點一二線城市基礎條件相對較好等因素影響,5月商品房銷售改善的一二線城市明顯增多,6月以來,部分一二線城市的回暖跡象更加明顯,前期受製於較嚴調控政策而積壓的剛需剛改開始快速釋放。

但從10大城市和30大中城市來看,整體呈現出一二線差異化復蘇而非全面復蘇且三線仍然比較羸弱的特征,北上廣、武漢、蘇州、青島等復蘇較為明顯,深圳、杭州、南京、成都、福州等表現一般,揚州、惠州、韶關等三四線仍普遍偏弱。

2016年後,10/30大中城市對全國銷售見底時間的領先作用大幅弱化

2014年之前,10/30大中城市銷售基本是全國銷售的同步指標,如2012年2月同時見底和2013年2月同時見頂。2014-2016年,10/30大中城市銷售見頂時間基本與全國銷售同步,但見底時間領先於全國銷售10個月左右。2016年以後,一二線與三四線的分化加劇,10/30大中城市對全國銷售見底的領先作用大幅弱化,如10/30大中城市銷售在2017年10月已基本見底,但全國銷售一直震蕩下行至2019H2才趨於階段性平穩。

可見,10/30大中城市與全國銷售的見頂時間具有較好同步性,但對全國銷售見底時間的領先性趨於弱化,當前我們不易從10/30大中城市銷售見底時間推測全國銷售何時見底。

全國銷售見底前,一二線城市有什麽特征?

從城市數量看,2008-2009年全國銷售見底前,23個數據可得的一二線城市中已有22個城市銷售已現拐點,占比96%。2014-2015年全國銷售見底前,35個數據可得的一二線城市中已有32個城市銷售已現拐點,占比91%。也就是說,在全國銷售出現拐點前,約需90%左右的一二線城市已現拐點。

從銷售占比看,2008-2009年全國銷售見底前,已見底的一二線城市銷售占全國銷售的比例為42%,占所有一二線城市銷售的99%。2014-2015年全國銷售見底前,已見底的一二線城市銷售占全國銷售的比例為34%,占所有一二線城市銷售的96%。也就是說,在全國銷售出現拐點前,約需已現拐點的一二線城市銷售占全國銷售的1/3左右或占所有一二線城市銷售的95%左右。

6月全國銷售見底的概率有多大?

基於上述分析,10/30大中城市可能不易預測全國銷售見底時間,但在全國銷售見底前,一二線城市會呈現出比較突出的兩大特征:(1)90%左右的一二線城市已現拐點。(2)已現拐點的一二線城市銷售占全國銷售的1/3左右或占所有一二線城市銷售的95%左右。

從5月數據看,只有37%左右的一二線城市可能出現了銷售拐點,這些一二線城市銷售只占全國銷售的7.5%左右或占所有一二線城市銷售的39%左右,大幅低於2008-2009年與2014-2015年的數據指標預示著6月全國銷售見底的概率較低。

全國銷售何時見底?

2008-2009年從三限放鬆到銷售見底的時間,上海用了4個月,北京廣州在放鬆前已見底,主要二線城市用了3-5個月,全國用了4個月。2014-2015年從三限放鬆到銷售見底的時間,一線城市在放鬆前已全部見底,二線城市分化較大,主要集中在3-6個月,全國用了6個月。也就是說,主要二線城市從政策放鬆到銷售見底的時滯集中在3-6個月,全國層面大概是4-6個月。

本輪地方「四限」放鬆集中在2022M3-M5,央行「515新政」下調了首套房利率下限,再結合當前房地產市場環境,並考慮到2021年基數因素,預計2022年全國商品房銷售拐點可能發生在8-10月。

編輯/somer