文| 丁唯一

「吃糖後的幸福感」會消失嗎?

早前做空機構香櫞在Twitter上發布了一篇看衰蔚來的報告,稱「人們吃糖後的幸福感即將消失」,其股價可能跌至每股25美元的華爾街平均預期。

雖然目前來看,新能源車三劍客已經集體度過「危險期」,但頭部新造車公司仍然避免不了「一榮俱榮,一損俱損」的境況。

此前,資本市場對這個賽道的玩家給足了熱情。今年8月末上市的小鵬汽車,至今股價已累計上漲了1.8倍。7月末上市的理想汽車,上市以來累計上漲了1.7倍。兩年前上市的蔚來至今累計上漲了6.12倍。

但速度與激情背後,是三家仍處於虧損的現狀。綜合三份陸續發出的三季報來看,遲遲沒有盈利的新勢力三強,還能吃多久來自資本市場的糖?

毛利率均轉正,但特斯拉還沒放大招

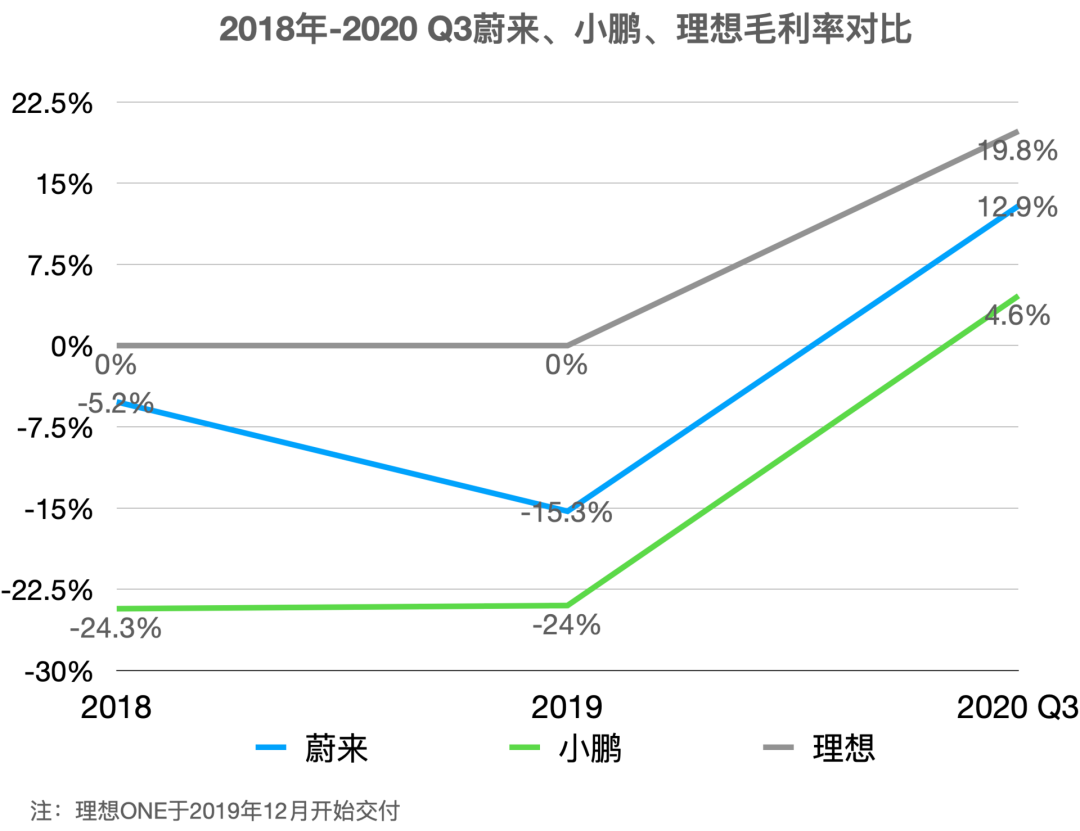

對於新造車美股「三兄弟」來說,今年三季度的財報是一個轉折點:均跨過了毛利率轉正的這道坎。

今年三季度,理想汽車毛利率達到19.8%,正在逼近特斯拉同期的23.5%。而蔚來繼二季度毛利率轉正之後,在本季度內繼續提升至12.9%。而此前毛利率一直較低的小鵬汽車也在三季度邁入「轉正大軍」,為4.6%。

未來汽車日報 製圖

毛利率是影響新能源汽車股價的一項重要指標。其反映的是企業對成本和資金的管理能力,也是企業盈利能力的評判標準之一。

今年8月,蔚來汽車宣布二季度毛利率終於由負轉正,銷售毛利率9.7%、綜合毛利率8.4%,這成為蔚來取得的一項里程碑,也對其後來股價的提升起到了關鍵作用。

通常來說,毛利率高的公司,溢價能力和談判能力也強,而銷售毛利率高的公司還意味著該公司的淨利潤相比較高。

因此不難理解造車新勢力在加速發展階段,喜歡用毛利率來做文章。從這個層面上來看,理想汽車毛利率表現最為亮眼。

自量產交付以來,理想汽車的毛利率一直是正向的,從今年一季度的8.0%、二季度的13.3%提升至三季度的19.8%,這幾乎已經達到整個汽車行業的平均水平。能有這樣的表現,歸功於理想特有的增程式技術方案。

在理想ONE的成本結構上,其電動力部分,只需要40度電量,僅為純電動汽車的一半;在增程器部分,理想ONE則可以借助傳統汽車的成熟供應鏈。而三季度毛利率大幅提升就得益於「一些特定零部件采購價格的下降(包含特定供應商的一次性返款)」。

來源:理想官方

而小鵬汽車在這個季度首次毛利率轉正,也終於擺脫了「賣一輛虧一輛」的境況。三季度小鵬整體毛利率轉正為4.6%。

管理層解釋稱,毛利率提升,主要是由於更好的產品組合,材料成本下降、製造效率提高。

從另一個層面來說,三家新勢力毛利率提升,也與日漸上漲的交付量帶來的規模效應相關。

在交付量層面,蔚來存在相對優勢,憑借著ES8和ES6兩款熱銷車型,本季度蔚來交付了1.22萬輛汽車,連續兩個季度交付量破萬。

小鵬汽車在本季度也破了交付量的紀錄。2020年第三季度,小鵬汽車共交付8578輛汽車,新車型P7成為了銷量支柱,占整體銷量比重超過了70%,是上個季度交付量的19倍。

而理想汽車僅憑理想ONE一款車型,三季度也實現了8660輛的交付量。盡管交付量都在穩步爬坡,但「行業龍頭」特斯拉的成績,仍然免不了被拿來做一番比較。

今年前三季度,蔚來、理想和小鵬的交付量分別達到2.6萬輛、1.8萬輛和1.4萬輛。而同期,特斯拉僅在中國區就交付了8.1萬輛。

未來汽車日報 製圖

並且,特斯拉還在大舉進攻。今年10月1日,特斯拉直接將Model 3標準續航升級版補貼後的售價砍到了24.99萬元,直接懟上了小鵬P7。小鵬P7補貼後售價22.99萬-33.99萬元,兩者的售價區間已高度重合。而小鵬汽車10月份的數據顯示,小鵬P7交付量環比下滑了18.2%。

另外,特斯拉即將上市的Model Y也將對蔚來產生不小的威脅。目前來看,特斯拉Model Y的國內預估售價區間為48.8萬-53.5萬元,正式上市之後或進一步降低。

相比之下,蔚來ES6的指導價為35.8萬-52.6萬元,剛上市不久的EC6補貼前售價為36.8萬-52.6萬元,均與Model Y正面對峙。

香櫞在做空報告中指出,馬斯克或將能提供一個相當有競爭力的價格。此前在中國市場,特斯拉已經經歷了多輪降價,目的就是搶占市場。

毛利率轉正後,如何在與特斯拉的競爭中搶得更多的蛋糕,是造車新勢力們需要跨過的又一道坎。

營收上漲,虧損收窄,離盈利還遠嗎?

盡管毛利率轉正是個好消息,但從三季度財報數據上看,三家公司都還有不少有待解決的問題。

未來汽車日報 製圖

從營收規模上來看,蔚來汽車在今年前三季度實現營業收入96.16億元人民幣,位列三家公司之首。理想汽車自去年底實現交付以來,銷售業績穩定,在前三季度營收達到53.1億元。而小鵬汽車則被後來者反超,同期營收規模為29.93億元。

具體來看,蔚來的先發優勢不可忽略。2020年已經是蔚來汽車實現整車量產的第三年,同時目前已經有ES8和ES6兩款熱銷車型,EC6車型也在9月底開始交付。從「退市」陰霾中走出的蔚來,交付過程已經被時間打磨順暢,收入呈現快速上升的趨勢。

蔚來EC6 來源:蔚來汽車官方

對比來看,小鵬在營收能力上略顯疲軟。前三季度收入為38.92億元,這是由於小鵬的銷量已經被其餘兩家拉開身位。

理想雖然在三家公司中最晚實現交付,但理想ONE一經推出便斬獲了市場認可。

今年1-10月,理想ONE實現累計銷量21852輛。10月,理想ONE更是以3446輛的銷量成績取得了新造車企業單一車型銷量冠軍。

理想采用的增程式技術路線,既可以使用電能續航,也可以使用燃油續航,不存在「里程焦慮」問題,這也是其上市後迅速打開市場的原因。

盡管理想汽車表示短期內只有理想ONE一款車在售,但由於「不走尋常路」,其面臨的競爭壓力相對也較小,或能保持較好的銷量走勢。

此外,虧損仍然是造車新勢力集體面臨的難題。

今年前三季度,蔚來、理想、小鵬的虧損額分別達到39.15億、2.59億和19.44億元人民幣。除了理想汽車依靠插電混合動力系統在成本上占優勢,虧損幅度較小外,蔚來和小鵬作為純電車的代表,虧損仍然較大。但三家的虧損幅度同比均已收窄。

未來汽車日報 製圖

營收規模最大的蔚來,虧損同樣也最多。今年三季度,蔚來淨虧損與去年同期相比收窄58.5%,與上一季度相比收窄11.0%,但仍超過10億元。

出手向來闊綽的蔚來也開始「節衣縮食」,財報顯示,2020年第三季度,蔚來用於研發的費用為5.908億元,同比下降43.12%。

銷售及管理的費用也在持續下降,由2019年第一季度的13.2億元,縮減至2020年第三季度的9.4億元。

蔚來單車銷售費用由2019年第一季度的33.1萬元,下降至2020年第三季度的7.7萬元。

不過,第三季度,蔚來再次實現了正向經營現金流。

截至今年三季度,蔚來賬上現金儲備達222億元人民幣。這意味著蔚來汽車基本穩定了正向的自身造血能力,依賴融資輸血的時代已經過去。

再看理想,三季度淨虧損為1.04億元,相較於二季度的7516萬元有進一步擴大的跡象,至今累計虧損達到44億元。不過,按照非美國通用會計準則,理想已經實現了扭虧為盈,淨利潤1600萬元。

外界判斷,理想汽車有望成為國內新造車企中第一家盈利的企業。理想汽車經營性現金流和自由現金流較為充沛。

理想汽車三季度經營性現金流為9.52億元,環比增長105.8%;自由現金流為7.5億元,環比增長149.3%。在現金儲備方面,截至三季度末,理想汽車現金儲備達189.16億元,相比2019年底的37.09億,增長超4倍。

前不久由於出現多次「斷軸」事故,理想汽車宣布召回10469輛理想ONE。車輛安全問題面前,理想無法高枕無憂,一邊要為召回上萬輛理想ONE付出成本,一邊還要重塑消費者對其產品的信心。

值得注意的是,此次召回數量占到理想汽車交付總量的近一半,或將對理想汽車接下來的四季度財報數據帶來較大影響。

另外一邊,小鵬三季度淨虧損擴大了將近8倍,達11.48億元,剔除掉股權激勵費用之後的淨虧損(非美國會計準則下)為8.64億元,與市場預期的8.45億基本持平。

不過,小鵬在5月份交付新車型,生產、研發和銷售方面整體開銷都較大,僅2020年第三季度,小鵬汽車研發支出就達到6.35億元,同比增長46.1%。

來源:小鵬汽車官方

截至2020年三季度末,小鵬汽車擁有現金、現金等價物、受限資金和短期投資共計人民幣199.98億元。對於下一步擴產能、自建工廠提供了資金保障。

對於造車新勢力來說,2020年是一個特殊的節點。

疫情遏製了需求,卻激發了資本的熱情。

隨著新造車三強齊聚美股,毛利率接連轉正,都預示著這個行業踏入了新的發展節點。

但對於蔚來、理想、小鵬來說,來自內部和外部的挑戰不會消失,是在競爭中站穩腳跟、做大做強,還是失去先發優勢、逐漸掉隊,有待時間檢驗。

編輯/Viola