來源:巴倫周刊

作者:麥克斯·A·切爾尼

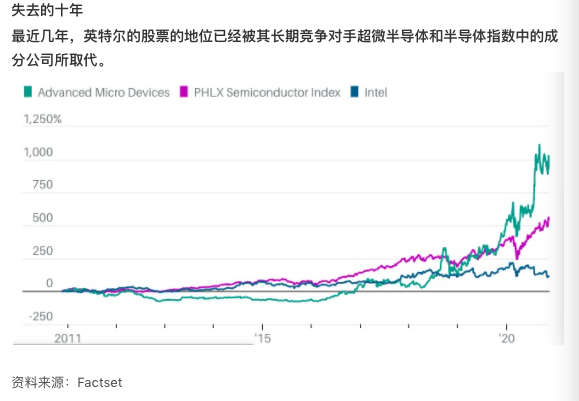

摘要:英特爾的股票在過去的一年里下跌了20%,因為其一再推遲新的、更小的晶體管製程的發布。

自從上世紀90年代末流亡歸來後,史蒂夫 · 喬布斯(Steve Jobs)讓蘋果公司取得了重大進步。iPod正在顛覆音樂產業,Mac電腦再次以用戶友好的設計和有趣明亮的色彩贏得粉絲。但到了2005年,Mac在性能上仍落後於競爭對手。喬布斯最終求助於唯一一家可以提供幫助的公司。

「我們的目標是為我們的客戶提供世界上最好的個人電腦,」喬布斯當時說:「往前看,英特爾擁有迄今為止最強大的處理器路線圖。」

在接下來的兩年里,蘋果(Apple,AAPL)將其Ma電腦整體轉向使用英特爾芯片。Mac電腦的銷量幾乎翻了一番,為iPhone的發布和蘋果的迅速崛起奠定了基礎。此次合作還鞏固了英特爾(Intel,INTC)作為全球頂級芯片製造商的地位——甚至連蘋果也需要它的幫助。

告別蘋果時代

直到現在。上周(11月9日至11月15日),蘋果發布了三款新的Mac電腦,拋棄了英特爾處理器,轉而采用蘋果自己設計的芯片。蘋果將此舉標榜為創新的標誌。對於英特爾來說,這象征著公司的逐漸衰落。該公司的路線圖不再引領這個行業。

事實上,業內人士和分析師表示,該公司的製造工藝至少落後於全球最大的半導體製造商台積電(Taiwan Semiconductor Manufacturing,TSM)兩年。該公司為英特爾的許多競爭對手生產芯片,包括超微半導體(Advanced Micro Devices,AMD)和英偉達(Nvidia,NVDA),這些公司設計芯片但不生產芯片。所謂的無晶工廠(fabless)模式已成為投資者的首選方式,他們不再認為英特爾的一條龍全包(soup-to-nuts )模式有多大價值。

英特爾已表示願意嚐試新事物,投資者預計該公司將在2021年1月份宣布一種混合製造模式。其首席執行官鮑勃 · 斯旺(Bob Swan)最近在接受《巴倫周刊》(Barron’s)采訪時說: 「改變的是,我們的設計有了更大的靈活性,有了這種類型的設計,我們就有能力把一些東西添加進去,或者挪出去。這讓我們將來在決定哪些由自己製造、哪些外包時有了更大的靈活性。」

不過,就目前而言,投資者陷入了當前的困境。英特爾的股票在過去的一年里下跌了20%,因為其一再推遲發布新的、更小的晶體管製程的發布。在芯片行業,製程實質上就是以納米(最小物理長度單位)為衡量單位的尺寸。台積電已經進入了5納米,而英特爾一直停留在10納米,它正在努力轉變為7納米。上個月,台積電表示,其3納米芯片實現大規模生產的目標將在2022年實現。而英特爾的7納米製程至少要推遲到2022年底。

製造能力的滑坡打破了英特爾的霸主地位。專注於技術的對衝基金Satori Fund的創始人兼投資組合經理丹•奈爾斯(Dan Niles)表示:「在我看來,從一開始,英特爾可能並不總是擁有最好的芯片設計,但它們總是領先一到兩代的處理過程。」奈爾斯多年來斷斷續續地持有英特爾。「它們的工藝可以生產出運行速度是對手2倍的芯片,以此彌補可設計能力。」

在上周的Mac發布會上,蘋果一再強調其新的M1芯片相對於現有處理器的性能優勢。這又給人們對英特爾看法減了分。科技產業評論網站AnandTech寫道: 「這一時刻已經醞釀多年,新的蘋果矽既令人震驚,但也令人非常期待。英特爾已經停滯不前、退出了市場,今天已經失去了一個主要客戶。」

被低估的英特爾

與此同時,一度被英特爾拋在後面的AMD和英偉達,已經從他們跟台積電和三星電子(Samsung Electronics,005930.Korea)的生產關系中受益,因為英特爾堅持其內部製造戰略。AMD在PC和服務器芯片市場的份額正在增加,今年其股價已經升升了80%。

而英特爾的股價,還不到其未來12個月的預期市盈率的10倍,它的表現就像是下一個通用電氣(General Electric,GE)——一個穩步下滑的製造業領軍企業。但是英特爾不是通用電氣,而且已經有跡象表明這家芯片製造商正在復蘇。這只股票在高科技領域很罕見ーー價格便宜,未來表現會更好。

根據水星研究公司(Mercury Research)的數據,盡管英特爾在工程方面遇到了困難,但是個人電腦中使用的計算機處理單元(CPU)仍有80%是英特爾生產的。更重要的是,它在服務器CPU市場占有94%的份額,而服務器正是數字中心和雲計算的依托。

雖然英特爾在產品路線圖上遠遠落後,但業內專家指出,英特爾的10納米製程產品並不像數字命名看起來的那樣遠遠落後。用技術術語來說,英特爾的10納米芯片的晶體管數量與台灣半導體的7納米產品大致相同。

該公司今年的預期營收為750億美元,同比增長5%。華爾街預計,該公司今年的淨利潤為207億美元,但就淨利潤來,英特爾所能產生的利潤是AMD的2倍以上。

斯旺指出,英特爾在過去五年里,英特爾每年大約增加200億美元的營收。

盡管如此,競爭對手還是從英特爾的衰落中感受到了機遇,而這引發了一波並購浪潮。在過去的三個月中,AMD、 英偉達和邁威爾科技(Marvell Technology Group,MRVL)都宣布了總價值850億美元的大規模交易。

每筆交易都是為了追趕英特爾。在同意支付350億美元收購賽靈思(Xilinx,XLNX)後,AMD在所謂的現場可編程門陣列(field-programmable gate arrays,簡稱 FPGA)方面處於領先地位,這種芯片在生產出來後可以重新編程。英特爾所擁有的FPGA業務更大;它在2015年花費170億美元從Altera購買了該業務。

英偉達正準備斥資400億美元從軟銀集團(SoftBank Group,9984. 日本)手中收購芯片設計商Arm Holdings,若並購成功,該公司的規模就跟英特爾類似了。盡管英特爾仍然是明顯的重量級公司,但股東們爭先恐後地去投資正在擴張的芯片公司。

AMD最近的股價達到82美元,相當於未來12個月的預期盈利的49倍,AMD是 美國費城半導體指數(PHLX Semiconductor Index)中最貴的股票,該指數的平均市盈率為22倍。

與此同時,英特爾的股價為45美元,處於歷史低位。在過去20年里,該股的市盈率基本上與標準普爾500指數基於未來12個月盈利預期的市盈率持平。如今,英特爾的市盈率比這個廣義市盈率低50%以上。華爾街分析師也轉而不看好這只股票。根據FactSet的數據,在覆蓋英特爾的38位分析師中,四分之一的分析師給出了賣出評級,是至少20年來的最高比率。而只有10個買入評級,也是20年來的最低水平。

這種負面情緒為投資者創造了機會。未來幾年,只要英特爾的業務稍微做對點兒什麽,就有機會看到股價上漲。

盡管分析師們態度冷漠,但給出的目標價里也顯示出了很大的上升空間。英特爾股票12個月的平均目標價為53美元,比英特爾近期收盤價高出16%。由於英特爾的股息收益率接近3%,意味著這只股票在未來一年的回報率可能達到20%。

英特爾的未來

Moor Insights & Strategy創始人兼首席分析師帕特里克•穆爾黑德(Patrick Moorhead)表示: 「我認為英特爾的股票將會反彈。英特爾現在還沒有被淘汰。英特爾有兩個優勢:首先是製造能力,我不認為這是一個終身的問題。其次,英特爾需要非常迅速地開發出一種機器學習培訓矽片,以便在機器學習領域與英偉達競爭。」他從事科技領域研究足足25年。

在過去的一年里,英特爾收購了兩家以色列的人工智能公司,這兩家公司合在一起可以幫助英特爾在機器學習芯片方面與英偉達競爭。英特爾首席執行官斯旺在最近的財報電話會議上談到了這些交易,他說,幾家主要的雲服務提供商已經在測試其機器學習硬件。

盡管英特爾進入了新的市場,但懷疑者認為該公司的規模是一個弱點。它在CPU領域的主導份額意味著該公司有可能失去一些市場份額。AMD和Intel CPU都在使用 x86技術,這使得它們在大多數個人電腦中相對可以替換。

然而,近年來,這兩家公司采取了不同的經營方式。2009年,AMD 將其製造能力擴展到現在的GLOBALFOUNDRIES(格羅方德,全球第一家真正擁有國際生產技術經驗且能夠提供全方位服務的半導體晶圓製造廠商),這是一家私營公司。因此,它能夠搭上台積電的順風車,與英特爾的頂級芯片競爭。AMD今年的銷售額預計將從一年前的67.3億美元增長到94.7億美元,淨利潤將從7.56億美元增長到15億美元。

根據Mercury Research的數據,AMD 在 CPU 市場的全球份額在第三季度為22.4%,高於去年同期的16%。這包括新興領域,如物聯網和其他非PC平台。其中一些增長是從英特爾搶來的。AMD還受益於微軟(Microsoft,MSFT)和索尼(Sony,SNE)推出的新型視頻遊戲機,其中包括該芯片製造商定製的圖形和處理芯片。

AMD 的競爭

花旗研究(Citi Research)分析師克里斯托弗•丹尼利(Christopher Danely)表示,考慮到芯片行業的歷史模式,AMD的業務和股票可能很容易受到衝擊。丹尼利研究半導體業務已有25年。他指出,AMD市場份額增加時,通常英特爾就會調低價格予以應對。他預計歷史將會重演,但是他的預測被延遲了,因為英特爾用於印刷的矽晶圓的的產量低於預期。這意味著英特爾最新一代芯片實現量產的進程較為緩慢。

「我們認為,一旦英特爾能夠提高它的產量,它就會開始在價格方面更加激進,並削減 AMD的利潤率,」丹尼利說。

移動電話

英特爾命運的轉變在很多方面可以追溯到2005年,也可以再次追溯到蘋果。英特爾時任首席執行官保羅•歐德寧(Paul Otellini)與史蒂夫•喬布斯達成協議,將其x86芯片引入蘋果個人電腦——最近,蘋果實際上推翻了這一協議。轉向英特爾的芯片是對蘋果台式機和筆記本電腦的一次重大重新思考。

然而,在贏得Mac業務後不久,英特爾拒絕了為蘋果2007年的iPhone生產芯片的機會,因為擔心這不會是一個有利可圖的努力。相反,第一代iphone是圍繞三星的處理器製造的。2010年,蘋果開始為iphone設計自己的芯片—— iphone的芯片最早由三星製造,後來由台積電製造。

由於錯過了 iPhone 和其他智能手機的機會,英特爾最終放棄了在芯片製造方面領先地位。正如半導體產業的許多方面一樣,規模至上。由於台積電和三星生產了數十億的智能手機芯片,英特爾的產量低於了其全球競爭對手。傑富瑞(Jefferies)公司分析師馬克 · 利帕西斯(Mark Lipacis )估計,台積電在過去五年里加工了6000萬片晶圓,而英特爾只加工了2000萬片。(晶圓片是半導體印在上面的圓形矽材料。)這損害了英特爾的製造能力,利帕西斯說。在半導體行業,產量驅動專業技能。

利帕西斯表示: 「這與不夠聰明沒有關系——台積電的工程師真的很聰明,而英特爾工程師也真的很聰明。這與你的經驗有關。」

摩爾定律

隨著晶體管的尺寸接近於一個原子,芯片的製造將變得更加困難和昂貴,令人懷疑摩爾定律的傳統智慧—— 芯片上容納的晶體管數量,每兩年翻一番。

這個定律是否會在2020年完全崩潰還是一個爭論的問題:英特爾和台積電說它活得好好的,而英偉達的首席執行官黃仁勳(Jensen Huang) 在最近的一次投資者電話會議上說它已經死了。摩爾定律是英特爾公司聯合創始人戈登 · 摩爾在1965年提出的。AMD公司首席技術官馬克 · 佩珀馬斯特(Mark Papermaster)說,摩爾定律最終將變得無關緊要。

「我們都遵守的法律是創新,這是推動我們行業的動力,」 佩珀馬斯特:「你必須在每個周期中進行創新,以提供偉大的經驗和偉大的計算。即使在整個摩爾定律時代,我們的行業一直是創新驅動的,這一點永遠不會改變。」

如果摩爾定律正在衰退,新的計算形式出現,比如並行處理和芯片組合作執行一個芯片的功能,那麽英特爾仍然處於有利地位。

在推動未來創新方面,該公司擁有無與倫比的資源。它去年在研發上花費了134億美元,是競爭對手英偉達和AMD總和的三倍。

斯旺表示: 「我們的重點和精力在於,如何確保我們提供的技術能夠豐富地球上每個人的生活,並在我們客戶的整體成功中發揮更大的作用。」

外包部分芯片可能會給英特爾的股價帶來重啟機會。瑞銀(UBS)分析師蒂莫西 · 阿庫里(Timothy Arcuri)認為外包是必然的結果。「簡而言之,在我們看來,英特爾在競爭中仍落後18至24個月,甚至是3.5年,這種狀況是不可持續的,」阿庫里在上周寫給客戶的信中表示:「因此,我們認為英特爾別無選擇,只能在繼續開發自己的7/5納米製程的同時,積極推行外包戰略。」

他寫道,到2026年,英特爾80%的業務將被外包。如果英特爾不能解決其製造能力問題,那麽外包仍然可以提高其股價。根據阿庫里的說法,只要50%的業務采用外包形式,公司每年就可以節省40億美元的資本支出,使自由現金流增加25%。若使用15倍於企業價值的自由現金流來計算股價,這些節省的資本可以轉化為10到15美元的股價上漲。

這個數字提醒我們,英特爾仍有許多可以撬動其業務和股票的槓桿。此後的一年中,這可能比它的晶體管大小更重要。

編輯/Jeffy