2022年第一個月已經過去,正值新春佳節之際,我們為大家帶來大行巡禮系列文章。這一期是全世界歷史最悠久的頂級投行高盛,看看這家世界級銀行在這一個月又有哪些最新研判。

美聯儲加息沒咩好怕的

高盛表示,投資者對於美聯儲潛在的加息前景反應過度。

伴隨著美國經濟恢復,勞動力市場持續走強,目前市場正為美聯儲潛在的升息前景定價:自12月FOMC會議以來,10年期美國國債收益率已升升26個基點至1.78%。

高盛總結稱,從歷史上看,當利率短期上升幅度超過兩個標準差時,股票市場將下跌。這個規律對於名義利率和實際利率都適用。在上周的市場波動中,名義/實際利率波動都超過了兩個標準差閾值,股市下跌也再所難免。

但高盛提示稱,投資者無需對美聯儲升息反應過度。伴隨美國經濟恢復,美股隱含風險溢價(ERP,即股票盈利收益率與債券收益率之差)的復蘇依然在繼續。

在政策環境方面,目前圍繞拜登經濟法案的不確定性已經過去。高盛目前預計今年標普500指數市盈率將大致持平,考慮到ERP的持續復蘇,這將進一步推高股票指數。

高盛同時表示,在歷史上,美聯儲加息初期並不意味著股市下跌。

從歷史上看,標普500指數在美聯儲加息周期初始階段通常保持相對彈性。在最近幾輪加息周期中,標普500指數在第1次加息後的3個月內平均回報率為 -6%。但相關疲軟只是暫時,在首次加息的6個月內,指數的平均回報率為+5%。標普500市盈率則在首次加息後的12個月內持平。

在板塊方面,在首次加息後,美股中工業、消費和材料類股票平均表現優於市場;金融類對長期利率前景特別敏感,表現也較好;公用事業和消費品行業則表現較差。

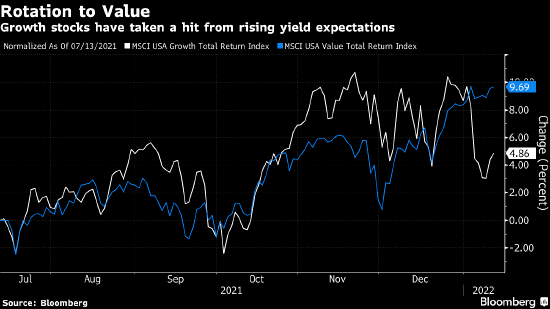

高成長科技股的風險沒有想象得那麽大

該行的策略師在客戶報告中寫道,在美國國債收益率升升導致成長股近期重挫之後,現在預計長期收益率僅會有溫和的進一步動作,意味著貼現率對成長股估值的進一步風險有限。

高估值股票今年開局不佳,因市場預期美聯儲將更激進地加息。更高的利率意味著未來利潤的現值折價更大,打擊了科技公司等估值最高的成長股,提振了估值較低的價值股。

高盛策略師預計目前在1.75%左右的10年期美國國債收益率到年底將達到2%。報告稱,雖然短期利率可能有更多上行空間,但「對股票估值影響不大」。

「2022年經濟增長放緩的可能性是支持成長股的理由,」高盛策略師們表示,並說將當前情況與世紀之交的科技股泡沫相提並論可能並不完全恰當。「經過利率環境調整後,今天的成長股估值遠低於2000年。」

2022年買入中國股市的十大議題和理由

2022年中國股市前景如何?高盛集團(簡稱「高盛」)股票策略分析師團隊的提出了十大議題和理由:

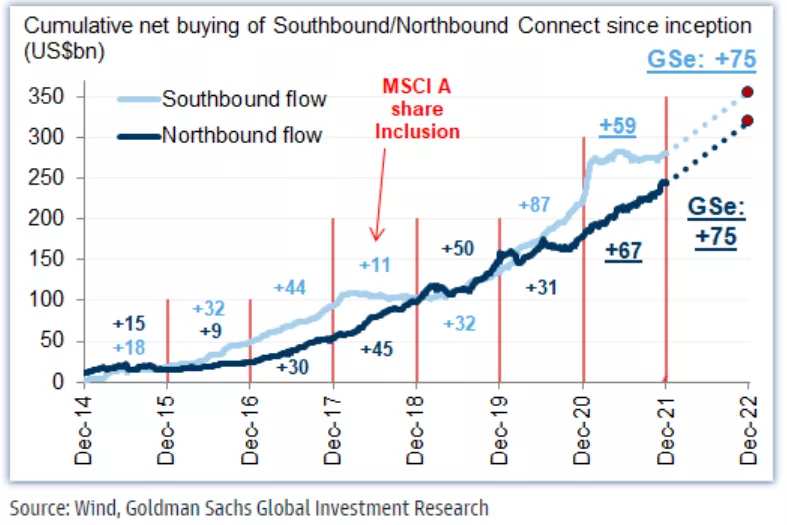

1、中國股票市場是否值得投資?我們的答案是肯定的。不計ADR市場,國內 A 股占其餘中國公司股票總市值近 80%,而 A 股外資持股比例僅為 4.5%。國內市場開放、改革勢頭強勁,可能使得 A 股市場對於國際投資者而言更具投資價值、更加可及。2021 年創紀錄的北向資金流入和全球共同基金高配 A 股在一定程度上也反映了這一點。

圖表: 北向資金淨買入額在 2021 年創下歷史新高,表明國際投資者持續關注配置 A 股市場

2、GDP 增速趨於平緩意味著股市投資低回報?並非如此。從歷史經驗來看,GDP 增長減速與股票回報的相關性較低。

3、盈利增長若處於低位,股市能否仍實現良好表現?可以,尤其是在股市經歷「大幅」回調之後,以及股市周期進入「希望」階段、市盈率擴張推動股市強勁上漲之時。

4、哪些因素可能推動估值重估?政策放鬆、時政大事、和監管調整。中國在 2022 年可能成為全球少數采取寬鬆政策的國家,因而有助於壓縮估值隱含的較高風險溢價。

5、行業監管政策前景?從強度來看,我們認為行業監管政策重大調整階段已經過去。根據我們的指標判斷,市場價格已經體現了對政策調整變化的考慮。VIE 架構及海外上市等領域的政策明確性也明顯提升。

6、估值是否真的具有吸引力?是的。指數估值(12 倍)處於近年低位,而且相對全球股票存在顯著折讓。預期回報率在當前的市盈率水平通常較強,與我們宏觀市盈率模型的結果一致。

7、涉房信貸問題是否會拖累股市整體表現?不大可能。盡管部分高槓桿開發商的流動性問題可能持續,但向更廣泛經濟和金融市場的負面宏觀溢出效應應已基本得到控製。同時,資產從房地產市場(60 萬億美元)向股票市場(A 股規模 13 萬億美元)的重新配置可能在 2022 年加速。我們估算,中國居民在 2022 年將持有人民幣 11 萬億元的淨可投資資金,其中 3 萬億元可能配置在股票市場。

8、新冠清零政策是否會放鬆?在 2022 年底之前不會,這意味著消費品股的復蘇之路崎嶇,但其它領域存在交易機會。

9、選擇 A 股還是 H 股?我們同時看好 A 股和 H 股:A 股是一個規模龐大、流動性強、持續成長但(國際投資者)配置不足的資產類別。我們認為 A 股對於全球股票投資者而言是個不容忽視的戰略性投資資產類別。我們認為 H 股提供了具有吸引力的戰術上行機會。2022 年,我們仍高配 A 股和 H 股。

10、買入落後股(互聯網)還是領先股(政策受益股)?這並不是個非此即彼的決策,成長型股和「共同富裕」是我們主要的投資題材。

$高盛全球千禧世代股票投資組合(LU0786609619.HK)$

更多精彩內容:

海外市場系列:美股怎麽買?

大中華市場系列:大中華市場投資錦囊

大行巡禮系列:華爾街頂級投行精彩觀點合集

宏觀內容系列:美聯儲今年會加息幾次?影響有多大?

全球獨角獸企業大賞:掘金Pre IPO機遇