香港財經新聞股票分析:

比亞迪5000億之後,一看動力技術突破、滲透率提高、定製化網約車落地、自動駕駛發展四個方面的成長價值;二看市場風格切換;三看政策導向。

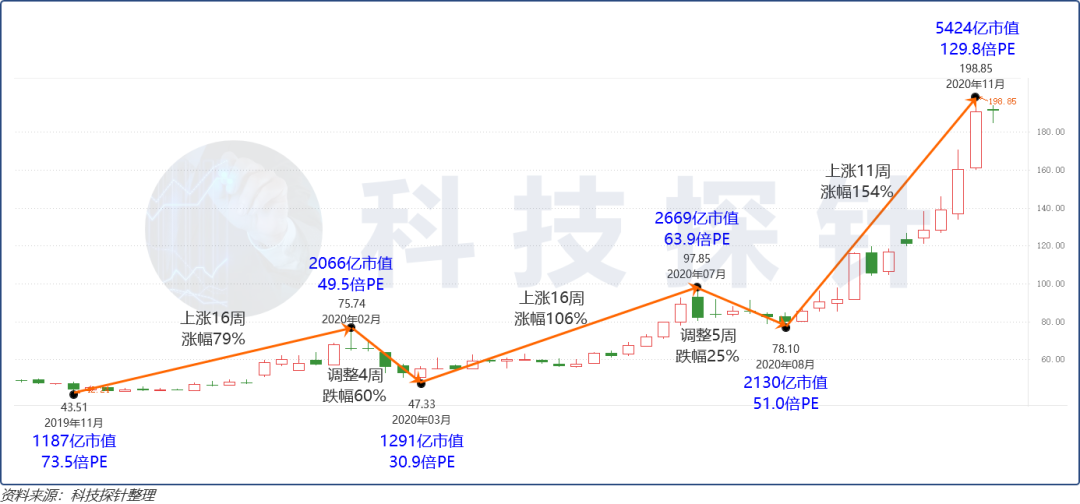

1 比亞迪股價回顧

近期股價變化

從2019年11月以來,比亞迪股價持續走強:

(1)2019年11月~2020年2月,上漲16周,漲幅79%;

(2)2020年2月~2020年3月,調整4周,跌幅60%;

(3)2020年3月~2020年7月,上漲16周,漲幅106%;

(4)2020年7月~2020年8月,調整5周,跌幅25%;

(5)2020年8月~2020年11月,上漲11周,漲幅154%。

歷史股價回顧

2011年上市至今,大部分時間比亞迪的PE區間盤踞在30~80倍之間。2012年,比亞迪股價表現不佳,全年股價跌幅超過33%,但由於當年僅有0.81億的淨利潤,故PE較高。2013、2014兩年,淨利潤明顯改善,分別是5.5億、4.3億,區間股價上漲76%,估值開始被消化。2015~2019年,淨利潤先漲後跌,分別是28億、50億、40億、27億、16億,PE長期盤踞在低位。

從PS看,上市至今大部分時間盤踞在0.7~2.2之間。2014、2015年股價走強,結合營收分別增長10%、37%,PS達到高位。2016年雖然營收依然增長29%,但全年股價震蕩調整,PS回歸合理區間。

2 業務拆分

比亞迪主營業務主要分為三大板塊,汽車業務(包括燃油車、新能源汽車)、手機部件及組裝業務、二次充電電池及光伏業務。2011年上市至今,三大業務板塊的劃分未發生本質變化,且營業收入貢獻占比較穩定(汽車50%、手機40%、電池10%)。

三大業務板塊的毛利占比,與營收基本契合,各條業務毛利率也相對穩定,2010年以來平均毛利率汽車業務21%、手機業務12%、充電業務13%。

3 汽車業務

銷量數據

公司2003年切入汽車業務,起初以生產銷售傳統燃油車為主,2008年開始發展新能源車業務。公司於2008年推出首款雙模電動汽車,2010年推出首款純電動汽車,2011年純電動大巴交付使用。

2015~2018年,比亞迪新能源車銷量逐步上升,尤其是2018年實現翻倍增長。截止2019年,比亞迪的新能源車銷量、燃油車銷量已經持平。

以月為單位統計,從2018年7月起的連續13個月,比亞迪新能源車月銷量超過燃油車銷量。2019年9月,燃油車銷量再次反超新能源車,並一直延續至今。

新能源補貼政策變化

從2010年起國家開始針對新能源車進行補貼,10年間補貼政策發生多次調整。

(1)2018年以前,新能源汽車享受較高的單車補貼;

(2)2018年6月起,取消續航150公里以下的補貼,續航300公里以下的補貼額下降23~58%不等,續航300公里以上的補貼額增加2%~14%;

(3)2019年6月起,取消續航250公里以下的補貼,續航250公里以上的補貼下降47%~60%;

(4)2020年7月起,續航250公里以上的補貼下降10%;

(5)2021年、2022年,分別在上一年的基礎上,再分別退坡20%、30%。

新能源補貼政策調整對比亞迪的影響

從2016年至今,比亞迪當年推出的新款車型,均能夠達到當年最高或次高的新能源補貼標準,新能源補貼的逐年退坡,對比亞迪產生的負面影響相對有限。

2018年6月起,低續航補貼下降、高續航補貼提高,刺激了比亞迪新能源車銷量一舉超過燃油車,並持續至2019年7月。

2019年7月起,新能源補貼大幅退坡,降幅高達47%~60%,導致比亞迪新能源車銷量下降,剔除2020年1、2月份的疫情和汽車銷售周期的疊加影響導致的銷量急劇下降,其餘月份新能源車月均銷量穩定在1.3萬輛左右,而同期燃油車的月均銷量是2.2萬輛。

2019年,比亞迪相繼推出了唐、宋系列燃油版換代車型,應對新能源補貼的退坡。唐、宋系列是比亞迪同期銷量最高的2款車型。

雖然新能源補貼從2019年7月開始大幅退坡,但燃油車銷量的高增長,支撐公司整體月銷量從7月到12月持續增長,復合增速6.86%,為公司股價上漲奠定了基礎。

新旗艦車型「漢」對比亞迪的影響

比亞迪在2019年對外披露了全新旗艦車型「漢」,並於2020年7月正式上市。相較於同為轎車的「秦」系列,「漢」具備大尺寸、高性能、長續航的優勢。

新車上市後,受製於產能,購車排隊需2~3周的時間,但產能迅速爬坡,10月的單月銷售量已達到7545輛,為當月銷量第二的車型系列,超過傳統優勢系列「唐」、「秦」。

「漢」系列銷量迅速上升的同時,其他系列車型銷量並未受其影響繼續增長,凸顯該系列車型的差異化定位,吸引到一批新的客戶群。「漢」系列上市4個月,月銷量復合增速高達84%,同期其他車型月銷量依然保持8.4%的復合增速,是推動公司股價在2020年8月爆發性上漲的原因之一。

商用車業務

比亞迪從2010年開始切入電動商用車業務,2010年電動出租車開始試點,2011年電動巴士開始試點。

(1)2018年,電動客車在廣州等地獲得大量訂單;電動渣土車、叉車打入海外市場;首條雲軌投入使用;

(2)2019年12月,電動巴士向海外大量交付;

(3)2020年下半年,電動巴士每月穩定在1000台左右的交付量。

商用車交付量雖遠不及乘用車,但其單車價值量更高、毛利空間更大,其交付量的上升會給公司業績帶了相對明顯的改善。2019年12月的交付量陡增、2020年下半年平均交付量的上升,均與股價上漲的啟動點相吻合。

4 手機部件及組裝業務

比亞迪從事手機部件生產和組裝,可以提供的部件包括外殼、鍵盤、攝像頭、電路板、充電器、金屬中框、陶瓷材料等,早期客戶包括諾基亞、三星、HTC、中興、華為、蘋果等,後期導入小米、TCL、聯想等。

公司客戶覆蓋全球較為領先的手機生產商,手機業務的業績與全球手機出貨量變化呈現正相關。從2014年H2開始,公司手機業務半年度環比增速,逐步與全球手機出貨量增速同步,業務步入正軌。從2017年H2開始,環比增速開始優於全球手機出貨量增速。2019年H1、H2環比增速均大幅優於全球手機出貨量增速。

公司手機業務增長優於手機出貨量增長的原因:

(1)公司深度綁定國內外頭部手機品牌商,出貨量優於平均值;

(2)單機價值量提升,金屬中框、玻璃機殼、陶瓷材料成為新趨勢,公司實現量產出貨。

盡管全球智能手機出貨量增速疲軟,但公司手機業務未成為業績的拖累,甚至在2019年實現了逆勢增長,是公司股價走強的基數。

5 二次充電電池及光伏業務

比亞迪電池業務主要包括鋰電池(應用於消費電子)、鎳電池(應用於電動工具、玩具)、磷酸鐵鋰電池(應用於新能源車、儲能電廠)、太陽能電池(應用於光伏產品)等。從過去10年的收入表現看,2010~2014年收入基本持平,2015~2019年保持20%的增速。

消費電池

比亞迪的消費級電池,主要是鋰電池、鎳電池,應用於消費電子、電動工具等。該部分業務與下遊客戶需求呈現正相關。從公司上市至今,全球消費電子需求持續疲軟,增速下滑,甚至出現負增長,鋰電池、鎳電池需求量下降。

光伏太陽能

光伏產業需求,主要來自於歐美和國內,產業景氣度受政策影響較高,包括雙反調查、補貼力度的調整、電價的調整等等。

2016年及以前,歐洲是全球最大的光伏市場,裝機量領先全球。但由於經濟不景氣,光伏需求下降,裝機量僅保持個位數增長。相較於歐洲,美國、中國光伏需求起量較晚,美國光伏裝機容量增速較為穩定,中國在2014年以前呈現爆發式增長,2014年後增速趨於穩定。

從國際環境上看,2011年起,歐美針對中國光伏產業啟動「雙反」調查,征收高額的反補貼稅和反傾銷稅,其中歐盟於2018年9月取消「雙反」,美國的「雙反」政策仍在持續。

從國內政策層面看,由於光伏建設成本高,國內一直針對光伏產業實行補貼,但由於光伏建設規模擴大、技術進步,建設成本也在逐年下降,光伏補貼加速退坡。

比亞迪未披露光伏業務的具體收入規模,從歷年年報的陳述來看,公司對光伏業務的評價多為負面,包括虧損、競爭激烈等。

動力電池

市面上動力電池的技術路線主要分為磷酸鐵鋰和高鎳三元,相比較而言,能量密度高鎳三元更優,安全性和使用成本磷酸鐵鋰更優,所以高鎳三元多用於中高端車型,磷酸鐵鋰多用於中低端車型。

2020年3月底,比亞迪正式推出刀片電池。刀片電池的材料依然是磷酸鐵鋰,通過提高體積利用率,從而提高了能量密度,在性能可以媲美高鎳三元的同時,降低了單位成本。

首款搭載刀片電池的車型「漢」在2020年7月上市,33分鍾可將電量從10%充到80%、3.9秒百公里加速、循環充放電3000次以上可行駛120萬公里。

目前比亞迪刀片電池的年產能是6GWh,並規劃在2020年底前實現20GWh的年產能。未來刀片電池將向公司其他車型普及,並有可能外供。

綜上,受到市場規模及行業增速的影響,比亞迪二次充電和光伏業務,營收占比在三大業務中最低,毛利率也遠不及汽車業務,但其業績保持穩定增長,未成為公司業績的拖累。刀片電池發布後,其性能優勢、產能規劃以及未來有可能的外供計劃,同樣給市場帶來足夠的信心。

6 比亞迪對外合作

全球知名的傳統車企,均已為其電動化製定的時間表。比亞迪先後與豐田、日野(豐田的商用車子公司)成立合資公司,在乘用車、商用車領域與豐田建立合作關系,計劃共同推出電動車型,證明豐田對比亞迪電池技術的認可,雖短期無法業績兌現,但長期可以看到較高的收入空間。

7 股價波動原因溯源

8 5000億後看什麽

10月29日晚間,比亞迪發布了2020年度三季報,營業收入同比增長11.94%,歸母淨利潤同比增長116.83%。季報發出後,多家券商對其發表點評,關注點多為「爆款車型上市」、「刀片電池」、「業績超預期」等方面。

11月5日,比亞迪尾盤漲停,收盤價184.20元,市值突破5000億。縱觀全球,市值高於5000億人民幣的整車廠並不多見。

此外,德國大眾總市值約合6480億人民幣,戴姆勒約合4812億,寶馬約合3901億,法國標致約合1397億。

在整車廠中,5000億的比亞迪已經排名全球第四,超越戴姆勒、寶馬、通用等國際知名汽車品牌,營業收入卻僅排名全球第九,不及3000億市值的上汽、200億市值的北汽(注:北汽2019年收入1746億元,主要收入來源是北京奔馳)。

以PS(TTM)作為衡量指標,比亞迪明顯高於豐田為代表的的傳統燃油車廠,但也遠不及特斯拉、蔚來等純電動車廠,這與其燃油車、電動車銷量幾乎對半分的收入結構有著密不可分的關系(2020年10月,比亞迪燃油車銷量2.5萬輛,電動車銷量2.3萬輛)。

那麽來到5000億市值、全球排名第四的比亞迪,後市我們看什麽?

9 5000億後,看「成長」價值

在全球大放水的當下,資金相對充裕,投資標的「二級市場一級化」正成為趨勢,資金更加偏好新概念、新技術、新產品,也就是我們日常說的「成長股」。以豐田和蔚來為例,蔚來的「成長」價值,來源於交付量增速和「換電」新技術的概念。

交付量方面。2019年,豐田汽車全球銷量約為1,072萬輛,2020年銷售目標為1,077萬輛,僅增長5萬輛,增速僅為0.47%。而蔚來旗下目前僅有2款量產車型,2020年1~10月累計交付量僅為31,430輛,但單月交付量屢創新高,單月交付量復合增長率高達14%。

技術方面,成立近90年的豐田依然以燃油車為主,技術實力雄厚。而2017年才有首台量產車上市的蔚來,「換電」商業模式尚未得到市場驗證,在全國也僅有131個換電站,涵蓋58個城市,完全無法覆蓋蔚來車主的「換電」需求。

面對全年交付量超過200倍的懸殊差距,面對成熟技術和不確定性較高的新技術,市場給予豐田0.72倍PS,而給予蔚來36倍的PS。

回到比亞迪,比亞迪未來的「成長」價值在哪?我們認為來源於4個方面,動力技術的突破、滲透率的提高、定製化網約車落地、自動駕駛的發展。

動力技術

新能源車的天生劣勢,是「里程憂慮」。經過數年的發展,新能源汽車的續航里程已經有了實質性的進步。2016款比亞迪「秦」的續航里程是300公里,而2019年比亞迪「秦Pro」的續航里程已經達到520公里,使用快充充滿80%的電量,也僅需半小時。爆款車型比亞迪「漢」的續航里程已經超過600公里。然而這依然不足以緩解「里程憂慮」。

冬天續航里程是否會縮水?沒電了能否快速地找到可用的充電樁?節假日出遊遇上堵車怎麽辦?......這些都是「里程憂慮」帶來的煩惱,並且直接反應在了比亞迪的銷售數據上。

前文我們在復盤比亞迪股價上漲動因時提到,從2018年7月起的連續13個月,比亞迪新能源車月銷量超過燃油車銷量。2019年9月,燃油車銷量再次反超新能源車,並一直延續至今。2019年7月以前,國家新能源補貼仍然相對較高,新能源車有著天然的價格優勢。2019年7月後,新能源補貼大幅退坡,當買新能源車不再「劃算」的時候,燃油車銷量悄悄反超。

在燃料電池技術尚未成熟的今天,混動和純電依然是新能源汽車的兩條有效發展路徑。比亞迪在2條路徑上都未落後,甚至技術領先。混動方面,比亞迪日前推出了全球熱效率最高的插電混動發動機,百公里油耗僅為3.8L。純電方面,刀片電池雖未給動力電池帶來革命性的提升,但其通過結構創新,在保證安全的前提下,提高能力密度,將磷酸鐵鋰電池的能量密度,提高到了與三元鋰電池同等的水平。

動力技術的發展,正在逐步縮小比亞迪新能源車與燃油車之間的銷量差距,由2019年11月超過1.88萬輛,縮小至2020年10月不足0.13萬輛,新能源汽車銷量的再次反超指日可待。

未來動力技術能否再取得實質性突破,是比亞迪「成長」價值能否成為「確定性」價值的關鍵因素之一。

乘用車滲透率

我們以月銷量占比來定義滲透率。全國新能源乘用車滲透率約為5%左右,近一年逐月上升,2020年10月已接近7%。根據經驗,行業滲透率在0%~5%時可定義為導入期,5%~30%為加速期,30%以上行業增速會有所放緩,加速期為最佳投資區間,高增速與確定性疊加,市場往往會給予較高的估值。目前新能源車產業正處於加速期的最初階段。

今年以來,比亞迪乘用車平均滲透率0.87%,5月以後呈現逐月上升的趨勢;比亞迪新能源乘用車(包括純電、混動)平均滲透率18.55%。乘用車、新能源乘用車滲透率,較2018年均有所下降,隨著國內外新勢力造車企業交付能力迅速爬坡,國內乘用車市場競爭更加激烈。

從比亞迪和特斯拉在國內純電動車的滲透率來看,兩家廠商不相上下,近1年平均滲透率均為15%左右。蔚來產能不斷爬坡,整體來看滲透率也略有上升,在5%左右。

從滲透率的角度,比亞迪、特斯拉、蔚來均有較大的上升空間,其中蔚來的上升空間更大,比亞迪、特斯拉的確定性更高,且比亞迪有反超特斯拉的趨勢。

未來,當純電動車整體銷量的滲透率來到15%~20%,比亞迪在純電動車領域的滲透率,可以穩定在10%~15%甚至更高,相信市場會給出比現在更高的估值水平。彼時,比亞迪純電動乘用車月銷量,或許會達到3.15萬輛~6.30萬輛。

定製網約車

11月16日,滴滴在開放日上發布了首款定製網約車D1,由滴滴聯合比亞迪共同開發。

2015年以前,國內出租車以巡遊出租車為主,截止2015年,國內巡遊出租車139.25萬輛,2009~2015年復合增速2.61%。2014年滴滴在北京展開公測,2015年在杭州上線滴滴快車,巡遊出租車市場受到巨大衝擊,出租車增速放緩甚至出現負增長。截止2019年,巡遊出租車依然保持在139.16萬輛。

根據公開數據,一線城市網約車滲透率已超過80%,二線城市超過75%,三四線城市也超過50%。而滴滴在網約車行業內的滲透率約為60%,遠超其他同行。

根據滴滴的規劃,D1車型將18個月迭代一個版本,到2025年推出D3,計劃搭載自動駕駛技術,並普及100萬輛。2018~2020年10月,比亞迪合計銷售各類車輛129萬輛。D3的發展規劃,幾乎覆蓋了比亞迪3年的銷量,對比亞迪、乃至整個產業鏈,都是巨大的業務增量。

自動駕駛

電氣化和自動駕駛,是汽車工業發展的兩大長遠目標。經過10年的發展,電氣化已經取得不菲的成績,而自動駕駛則剛剛開始嶄露頭角。從單車的自動駕駛能力提升,到C-V2X(車-車協同、車-人協同、車-路協同、車-網協同)的建設與測試,資本市場對自動駕駛始終寄予厚望。

一些新勢力造車企業,已經宣稱具備較高級別的自動駕駛能力(包括宣稱具備能力但未實際量產)。

從目前來看,單車自動駕駛技術的提升,僅能滿足特定道路或封閉道路等簡單場景,面對復雜城市路況,單車自動駕駛顯得捉襟見肘。中國是C-V2X標準較早的製定者與參與者,日前美國業界也傾向由DSRC技術轉向C-V2X技術,C-V2X似乎正成為唯一的解決方案。

比亞迪在自動駕駛領域顯得相對低調,僅在2019年展示了搭載AutoX L4套件的「秦Pro」。低調不代表未參與,比亞迪以「比亞迪精密製造」的身份,成為中國蜂窩車聯工作組第8批成員。比亞迪精密製造,主營業務包括毫米波雷達、車聯網系統、汽車電子等,均與自動駕駛息息相關。

10 5000億後,看市場風格切換

2020年是極其特殊的一年,「新冠」疫情帶來了年初的低估值,以及全球大放水。面對疫情,國內的經濟刺激政策是相對溫和的,既放水養魚,又謹防大水漫灌,包括中央財政撥款、下調LPR利率、下調逆回購利率、下調MLF利率等等。全球疫情依然沒有明顯好轉的跡象,但國內疫情已經得到有效控製,即使出現零星本土病例,也能夠迅速控製、並追根溯源。

隨著疫情得到有效控製、經濟逐步復蘇,寬鬆貨幣政策在2021年是否會縮緊?流動性是否會收縮?「成長股」的高估值能否持續?投資風格是否會由「成長股」轉向「價值股」?這一切都猶未可知。

在前文中,我們討論了比亞迪的「成長性」。比亞迪的「成長性」來源於新能源技術、滲透率、定製化網約車以及自動駕駛,但將千億收入體量的比亞迪歸入「成長股」,似乎並不合適。「成長股」更多的關注點是業績反轉時間、業績增速以及增長持續性,而「價值股」更多的關注點是賽道的長期空間和企業的穩健經營。

前文我們通過數據得出,新能源車產業正處於加速期的最初階段,賽道長期空間毋庸置疑,此時企業的穩健經營顯得尤為重要。和眾多車企一樣,比亞迪也是重資產投入型公司。重資產投入公司,我們日常重點關注的財務指標包括負債率、淨資產收益率、折舊政策等等。

我們將比亞迪與「穩健」的豐田、「成長」的特斯拉進行關鍵財務指標對比。對比發現,比亞迪在資產負債率、有息負債率、ROE三項關鍵指標上,與豐田更為接近,經營壓力、盈利情況均優於快速發展的特斯拉。

固定資產的折舊政策,會極大地影響到一個會計期的折舊額,包括使用年限、殘值率、折舊方法、減值政策等等。如果企業出於業務的需要,通過資產折舊影響利潤表表現,那最終財務報表所呈現的數字可能就有一定的欺騙性了。

比亞迪在折舊政策上分為3類,永久業權土地不計提、模具按工作量法折舊,其他選擇了較為簡單的按年限平均法計提,降低了對利潤表的影響差異。

財務數據的比較,並不表明比亞迪在產品或企業經營上優於特斯拉,而是快速成長的特斯拉,或將長期享受市場給予的高估值,而比亞迪在享受估值泡沫的盛宴後,可能先於特斯拉回歸其價值本面,成為真正的「價值股」。

11 5000億後,看政策導向

新能源產業的發展,在全球各國政策層面上已經表現出比較強的確定性,包括英國、德國、法國在內的諸多歐洲國家,已製定明確的燃油車禁售時間表。我國雖未製定禁售時間表,但中央已多次明確表態,表達對新能源產業發展的決心和扶持政策,包括2030年前達到碳排放高峰、2060年前實現碳中和、增強新能源等領域的全產業鏈優勢、推進清潔能源轉型。

同時我們注意到,在電動汽車補貼退坡的同時,國家開始通過政策利好推動燃料電池產業的發展。燃料電池政策采用示範城市+積分評價的體系,示範城市最多可獲得17億元的補貼。那麽燃料電池的發展,對純電動汽車的發展,是否會造成影響?我們認為有衝擊、但不衝突。

目前純電動車的發展,覆蓋了乘用車和商用車,但商用車領域的「里程憂慮」更為明顯。燃料電池的中短期發展重點,是商用車。拋開「里程憂慮」,目前加氫站數量極少(2019年底全國加氫站61座)、燃料電池汽車購置成本較高(豐田燃料電池轎車約60萬元),依然決定了「發展燃料電池商用車先行」的發展策略,最合適的應用場景是重卡以及城市公交。根據規劃,2030年在全國範圍內,將建成1000座加氫站的目標。而全國現有加油站超過10萬座,1000座加氫站遠不足以滿足燃料電池乘用車的加氫需求。

12 寫在最後

我們通過十一個章節,復盤了比亞迪股價持續上漲的動因,分析了比亞迪未來發展的動力。已經站上5000億市值的比亞迪,能否將「國產車」的頭銜變為「中系車」,能否成為下一個萬億市值公司,我們拭目以待。

編輯/emily