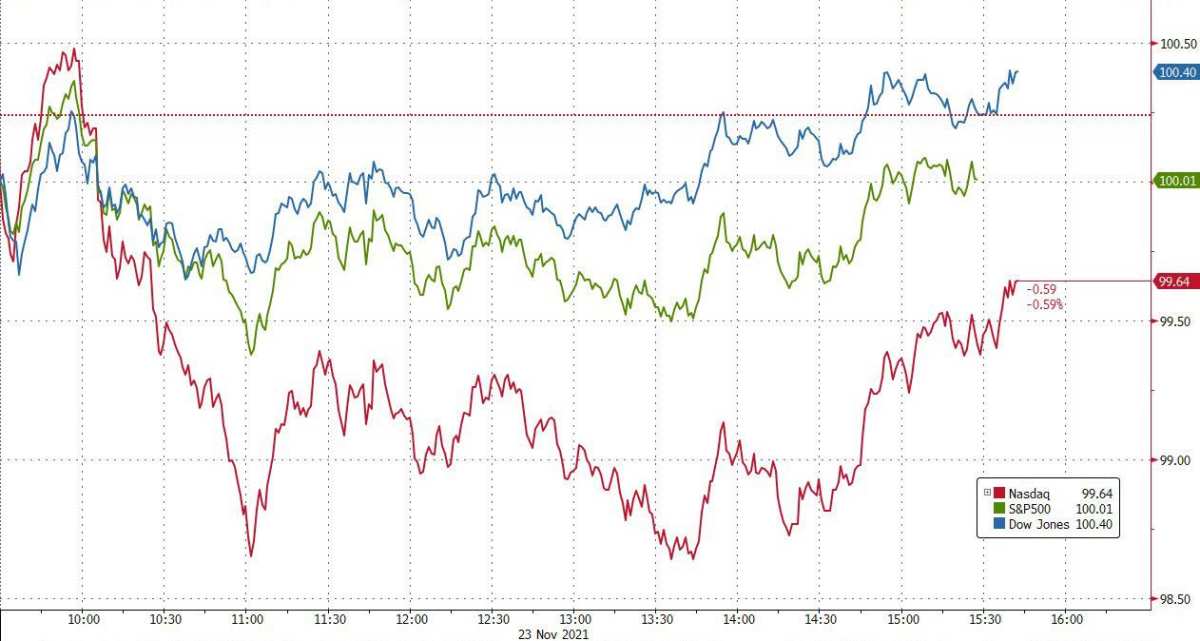

納指又創逾一周新低,標普結束兩連跌,能源板塊漲3%,特斯拉跌超4%結束五連漲,蘋果盤中轉漲八連陽並五創新高;知乎跌超6%,B站漲超1%。泛歐股指創兩月最大跌幅及三周新低,科技板塊跌超3%,礦業和油氣板塊逆市獨漲。內盤焦煤夜盤漲5%。歐洲天然氣至少漲超8%,美油抹平近2%跌幅收漲逾2%。10年期美債收益率創一個月新高。美元指數又創16個月新高後回落但守住96關口,土耳其里拉一度跌超10%創歷史新低。黃金四連跌創近三周新低,倫銅跌落近四周高位,倫錫連創新高。

美國揭開多國聯合打壓油價的序幕,但國際原油在上周因歐洲疫情重挫後反彈的勢頭並未改變。而在創新高的美國11月製造業和服務業PMI多項價格指數公布後,鮑威爾獲美聯儲主席提名持續影響著股債匯市。

美國宣布將釋放5000萬桶戰略油儲,日本等消費石油大國將協同行動,但市場認為美國釋放規模杯水車薪,且可能促使下周OPEC+會議重新考慮增產,OPEC+缺少擴大增產的動力。國際原油上演強勁逆轉、盤中轉漲,日內一度跌近2%的美油收漲逾2%,日內曾跌超1%的布油收漲3%以上,一周來首次收盤站上82美元。

市場對鮑威爾連任後美聯儲提前加息的預期明顯打擊高成長科技股,科技股相關板塊繼續下行拖累大盤,不過大盤得到周期股上行支持,原油反彈影響的能源板塊漲幅居首。藍籌科技股盤中曾齊跌,最近連漲五日的特斯拉也未幸免,尾盤蘋果轉漲,支持標普尾盤反彈。

社交媒體Facebook母公司Meta和流媒體奈飛和Roku齊跌;受益於居家禁足令的健身器材廠商Peloton盤中跌近6%,其警告營收將放緩的「難兄難弟」、視頻會議軟件商Zoom被德意誌銀行等多家華爾街機構下調目標價,股價一度跌超19%,創上市以來最大跌幅。雖然部分中概股回落,但三季度營收超預期創新高的小鵬汽車加速上漲。

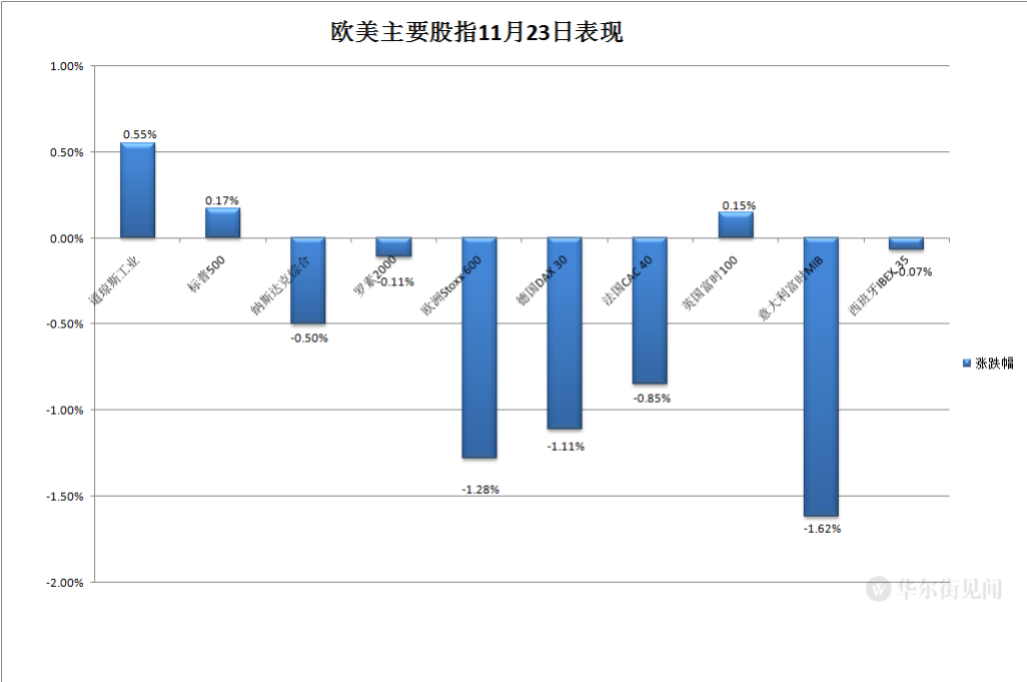

歐股也得到部分受益於原油上漲的能源股相關板塊支持,但在德國等部分歐洲國家疫情嚴峻的壓力下,其他多數板塊下跌,科技板塊甚至跌超3%,和跌超1%的泛歐股指均創約兩個月最大跌幅。

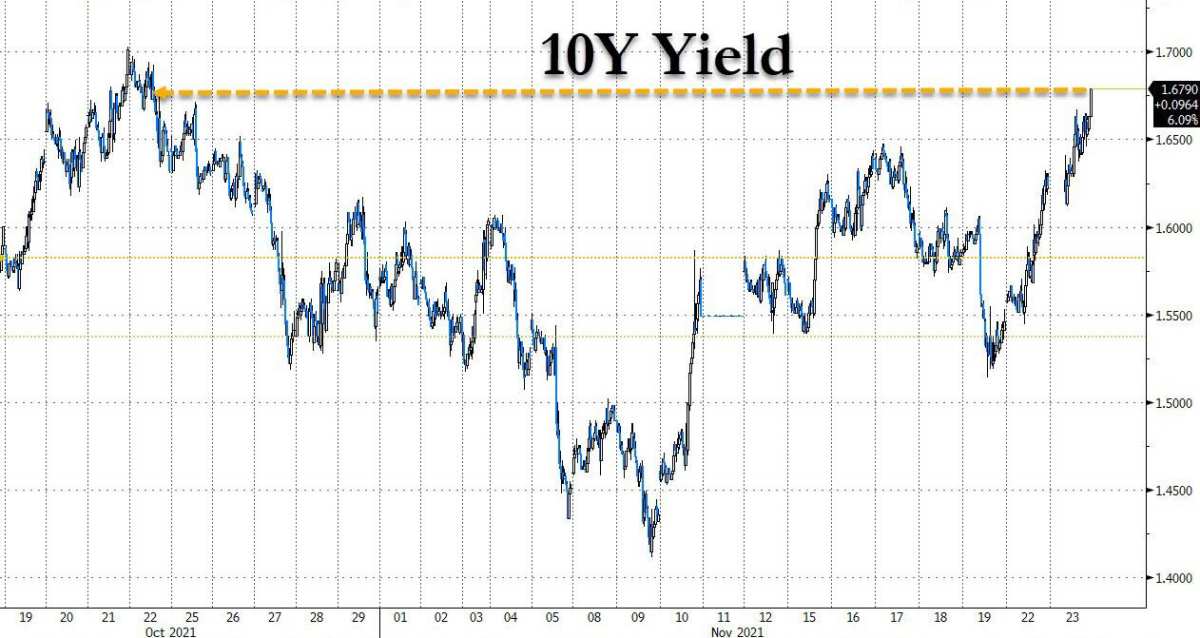

歐元區11月服務業和製造業PMI均高於預期,歐元區國家國債收益率普遍一日升逾8個基點。美國國債的收益率也繼續攀升,基準10年期美債收益率盤中上測1.68%,創一個月來新高。美元指數繼續刷新16個月盤中高位,雖然盤中小幅回落但守住96.00關口,仍接近16個月高位。

美聯儲因「技術困難」將周二購買多達10.75億美元通脹保值債券(TIPS)的行動推遲到周三,有評論懷疑「技術困難」更有可能是債市流動性問題。

除原油外,其他大宗商品最大的贏家當屬天然氣。美國宣布對俄羅斯北溪二號天然氣管道新的相關製裁,連日下跌的歐洲天然氣反彈,一日至少漲超8%,美國天然氣漲超3%,也結束連跌。美債收益率上行繼續施壓,黃金盡管跌勢有所緩和仍跌至將近三周來最低谷。倫銅等部分基礎金屬回落,但倫錫繼續創新高。

新興市場貨幣中,土耳其總統不顧經濟學家警告稱讚央行連續三個月降息後,土耳其里拉盤中跌超10%,創歷史新低。

納指又創逾一周新低 標普結束兩連跌 能源板塊漲3% 蘋果盤中轉漲五創新高 泛歐股指創兩月最大跌幅 科技板塊跌超3%

三大美國股指繼續表現不一。標普500指數和納斯達克綜合指數雙雙低開,早盤短線轉漲,轉跌後早盤標普刷新日低時跌超0.6%,尾盤標普轉漲,納指午盤刷新日低時跌約1.6%,尾盤跌幅收窄。道瓊斯工業平均指數微幅高開,盤中不止一次轉跌,早盤刷新日低時跌近80點,午盤轉漲後保住漲勢,尾盤漲幅擴大刷新日高時漲超220點。

最終,三大指數僅納指收跌,跌幅0.5%,報15775.14點,創11月11日以來新低,連跌兩日且兩日均創逾一周新低。標普500收漲0.17%,報4690.7點,結束兩日連跌。道指收漲194.55點,漲幅0.55%,報35813.8點,連漲兩日。

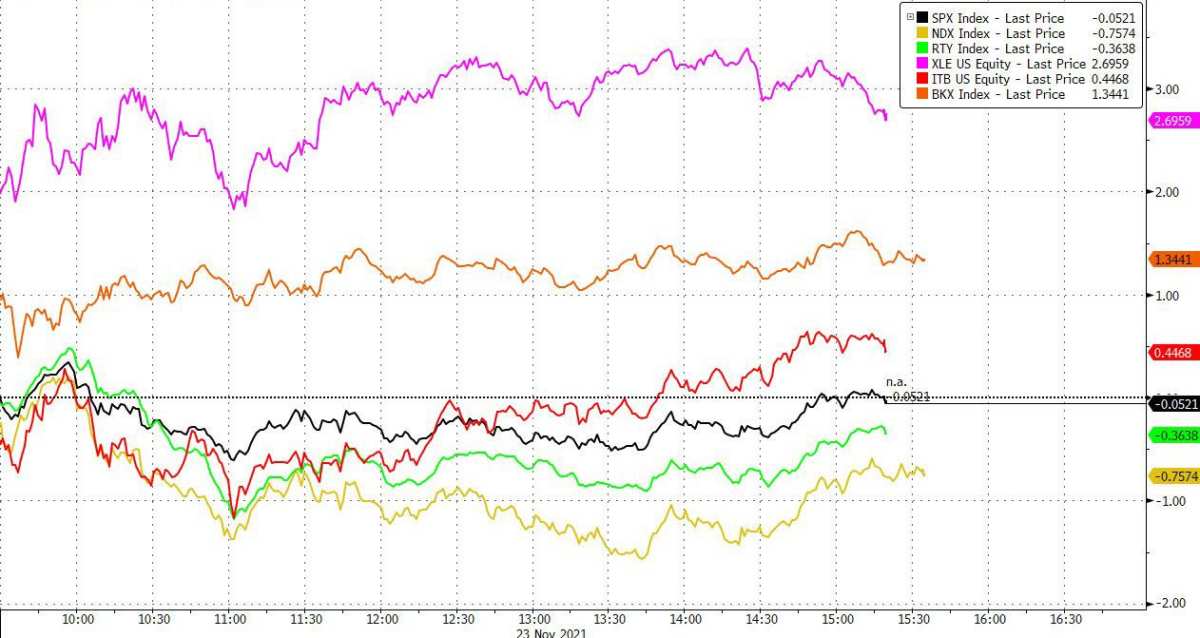

價值股為主的小盤股指羅素2000收跌0.11%,連跌五日。科技股為重的納斯達克100指數 收跌0.45%,連跌兩日。

標普500各大板塊周三只有三個收跌,跌逾0.6%的特斯拉所在板塊非必需消費品領跌,通信服務和信息技術分別跌0.4%和0.2%。能源漲約3%領漲,金融漲超1.5%漲幅位居第二,房地產也漲超1%,漲幅墊底的醫療健康漲不到0.1%,公用事業漲逾0.1%。

能源股中,領跑的APA收漲逾7%、西方石油漲超6%,道指唯一能源成份股雪佛龍漲超2%。五大美國銀行均收漲,摩根士丹利、美國銀行、道指成份股高盛和摩根大通漲超2%,花旗漲超1%。

龍頭科技股多數收跌,特斯拉收跌逾4%,最近六個交易日里首次收跌。FAANMG六大科技股中,原名Facebook的Meta收跌逾1%,奈飛跌近0.8%,微軟跌逾0.6%,谷歌母公司Alphabet跌近0.4%,而尾盤轉漲的蘋果和亞馬遜收漲逾0.2%,蘋果連續五日收創新高,並連續八日收漲,創2019年4月以來最長連漲日。

芯片股大多下跌,半導體行業ETF SOXX收跌0.4%。個股中,道指成份股英特爾跌超1%,英偉達(NVDA)收跌近0.7%,連跌兩日,進一步跌離紀錄高位。而被瑞穗因芯片需求好轉而上調評級的西部數據(WDC)和美光科技(MU)分別漲超6%和1.8%。

受益於居家禁足令的Peloton(PTON)收跌逾2%,Zoom(ZM)收跌14.7%。流媒體Roku(ROKU)跌超2%,社交媒體Twitter跌近0.4%,不過Snap漲超2%。

公布財報的個股中,三季度營業利潤率下降30個基點的Abercrombie & Fitch(ANF)收跌逾12%;三季度業績優於預期但市場擔心運貨成本可能打擊年末假日季銷售的百思買(BBY)也跌超12%;雖然三季度業績優於預期但Dick’s Sporting Goods(DKS)跌超4%;三季度營收低於預期且下調全年指引的Medtronic(MDT)跌3%;三季度營收和盈利高於預期的Burlington Stores(BURL)、J.M. Smucker(SJM)和American Eagle Outfitters(AEO)分別收漲逾8%、5%和4%;盡管運貨成本高於自身預期三季度營收仍優於市場預期的Dollar Tree(DLTR)漲超9%。

熱門中概股漲跌互見,中概ETF KWEB和CQQQ分別收跌約0.9%和逾0.3%。掌門教育收跌逾11%,貝殼跌約8%,知乎跌超6%,阿里巴巴、騰訊ADR、中國恒大粉單跌超2%,網易、跌超1%,而小鵬汽車收漲逾8%,微博、叮咚買菜漲超3%,京東漲2%,蔚來汽車、理想汽車、百度、嗶哩嗶哩漲超1%。

歐股方面,泛歐股指連跌四日。歐洲斯托克600指數收創11月1日以來新低,並創9月28日以來最大跌幅。主要歐洲國家股指除英股外均下跌,英股連漲兩日,德股和法股在上周三收創紀錄新高後連跌四日,意股和西股回落。各板塊中,周二只有漲逾0.6%的礦業股所在板塊基礎資源和漲逾0.5%的油氣兩個收漲。領跌的科技板塊跌近3.4%創兩個月最大跌幅,跌超2%的金融服務,和跌近2%的房地產以及工業產品與服務跌幅居前,周一領跌的旅遊與休閑跌近1.8%。

內盤焦煤夜盤漲5% 歐洲天然氣至少漲超8% 美油抹平近2%跌幅收漲逾2%

國內黑色系商品夜盤延續大多上漲的勢頭,日間曾漲停並收漲近8%的鐵礦夜盤收漲1.97%,螺紋收漲1.15%,熱卷收漲1.68%。煤炭三兄弟中,焦煤夜盤收漲5.05%,焦炭收漲1.49%,而動力煤收跌1.31%。

國際原油期貨盤中轉漲,歐股盤中,美國WTI原油曾跌至75.3美元,日內跌近1.9%,布倫特原油一度跌破78.6美元、日內跌超1.4%,均在美股盤前轉漲,美股早盤,美油一度逼近78.9美元,日內漲超2.7%,布油漲幅擴大到3%以上。

最終,WTI 1月原油期貨收漲2.28%,報78.50美元/桶,處於最近三個交易日收盤最高位;布倫特1月原油期貨收漲3.27%,報82.31美元/桶,創11月16日上周二以來收盤新高。

美國汽油和天然氣期貨齊漲。NYMEX 12月汽油期貨收漲3.4%,報2.3372美元/加侖,連漲兩日;NYMEX 12月天然氣期貨收漲3.7%,報4.967美元/百萬英熱單位,結束兩日連跌。

歐洲天然氣扭轉連日跌勢。周二ICE英國天然氣期貨收漲8.47%,報229.05便士/千卡;TTF基準荷蘭天然氣期貨歐市尾盤漲8.92%,報91.650歐元/兆瓦時,與英國天然氣分別結束四日和兩日連跌,均創11月16日上周二以來最大漲幅。

10年期美債收益率創一個月新高 歐元區國債收益率一日升逾8個基點

歐洲國債價格繼續下跌,德法意西這些歐元區國家國債的收益率均一日升逾8個基點。到歐市尾盤,英國10年期基準國債收益率日內升6.3個基點,報0.997%,升幅在各國中墊底;同期德國國債收益率升8.1個基點,報-0.220%。

美國10年期基準國債收益率周二全天持續上行,美股午盤逼近1.67%,創10月25日以來新高,到美股收盤時將近1.68%,日內升近6個基點,收盤後一度升破1.68%,創10月22日以來新高。

美元指數又創16個月新高後回落但守住96關口 土耳其里拉一度跌超10%創歷史新低

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股盤中不止一次轉跌,刷新日低時逼近96.30,日內跌逾0.2%,美股盤前曾漲破96.60,連續第二日創去年7月以來盤中新高,日內漲不到0.1%,後又轉跌,美股午盤一度逼近96.40,但全天始終處於96.00上方。

土耳其里拉兌美元在美股盤前曾跌破13.45創歷史新低,日內跌幅超過10%,至此連續第11日下跌,美股收盤時處於12.80上方。

到周二美股收盤時,美元指數處於96.50下方,日內微跌不到0.06%;彭博美元現貨指數幾乎持平周一收盤時水平,歐股盤中曾漲至1187點上方,繼續刷新去年9月以來高位。

倫銅跌落近四周高位 倫錫連創新高 黃金四連跌創近三周新低 鈀金近兩月新低、兩日跌超10%

倫敦基礎金屬期貨周二漲跌不一。倫銅結束三日連漲,跌落將近一個月來高位,但守住9700美元關口,連續兩日收於9700美元上方。倫鋅和倫鋁告別兩日連漲,分別跌離三周和一周來高位。周一剛走出一個月低谷的倫鉛重啟跌勢。而倫鎳連漲四日,又創9月10日以來新高。倫錫收報38870美元/噸,連續第二日、最近四個交易日里第三日創歷史新高。

紐約黃金期貨連續第四個交易日下跌,創4月30日以來最長連跌日。COMEX 12月黃金期貨收跌1.2%,報1783.60美元/盎司,創11月3日以來收盤新低。紐約期銀也四連陰並創三周新低,周二收跌3.6%。鉑金和鈀金期貨分別連跌六日和四日,分別收跌約5%和5.1%,分別創10月5日和9月29日以來新低。本周兩日鉑金和鈀金分別累跌近7%和逾10%。

編輯/somer