作者 | 保爾

來源 | 格隆匯新股

數據支持 | 勾股大數據

近日,專注於腫瘤早篩的安派科生物醫藥科技公司(ANPC)更新了在納斯達克的招股書,公司此次擬以12-14美元的價格發行166.67份ADS,最高募資約2333萬美元,發行後估值約1億美元。

安派科成立於2010年,由生物醫學領域及其他領域的多學科科學家和海外歸國專家投資創立,專注於早期癌症篩查,核心技術是CDA技術,即利用生物物理學手段通過血液檢查來“高精確度”地檢測和評估一個人的癌症風險。簡單點來說,就是“抽點血就能測癌症”。

那麽,這個“抽血測癌”黑科技公司質量究竟如何?

1

高成長性的腫瘤早篩市場

用“談癌色變”來形容當代人對癌症的態度毫不為過。隨著人口老齡化、人均壽命提高、社會生活變化等,癌症日益成為影響人類生命健康的第一殺手。估計目前中國年均新發癌症患者數量超過430萬,癌症相關醫療開支約4115億元,預計這一數據在2023年將達到7615億元,復合增速約13%。

眾所周知,癌症早期和晚期患者的治療與結局可能是天壤之別,結直腸癌、乳腺癌等不少癌症的早期患者的五年生存率超過80%。與此同時,盡管靶向藥、免疫治療的手段已經日益進步,但很多晚期患者存活時間仍然不過數月。另一方面,一般情況下早期癌症患者的治療成本很低(通過手術切除、標準的前線藥物等就可以治療),而晚期患者卻常常無力承擔昂貴的醫療開支。據統計,晚期患者治療費大約是早期患者終生治療費用的兩倍。

因此,癌症的早篩很有必要。無論是消費者還是資本市場,對於癌症早篩市場的關注度日益提高。根據Frost&Sullivan,中國早期癌症篩查和檢測技術的市場從2014年的277億美元增長至2018年的588億美元,CAGR約21%,並預計在2023年達到1151億美元,CAGR約14%。

安派科所處的賽道毫無疑問是一個足夠寬廣的領域。而從招股書看,安派科從2017年到2018年的收入數據翻倍、癌症早篩與檢測樣本量也都持續增長。但這是否能證明安派科真的選了一個好賽道,獲得足夠良好的成長性?答案是“不一定”。

圖:安派科收入構成及變動

數據來源:招股書

圖:安派科CDA檢測樣本量增長情況

數據來源:招股書

2

核心技術有明顯市場局限,

發展空間受限

CDA技術是公司自主研發的核心技術,是以生物物理學為基礎、通過傳感器測量血液中的生物物理指標對癌症進行早期篩查和檢測的方法,相關的設備均是公司自主研發而成,因此安派科確實擁有一定的技術門檻和專利保護。

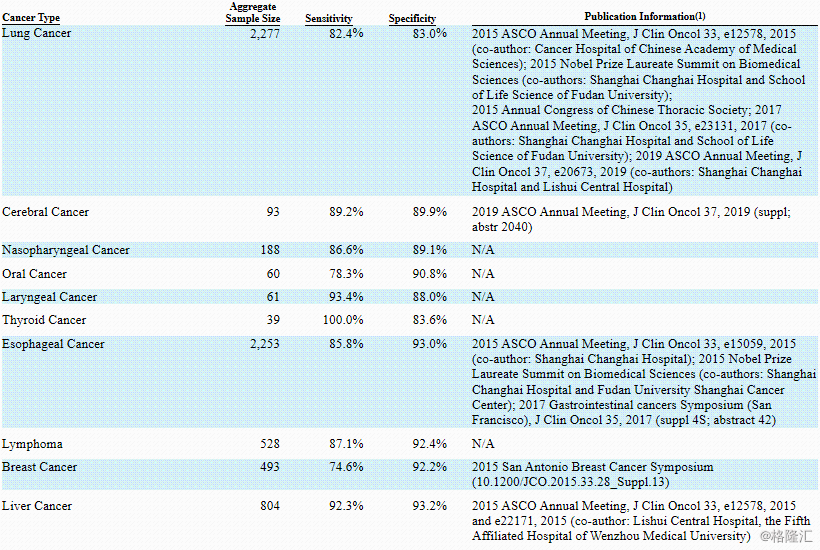

根據招股書,公司產品目前能夠檢測26種癌症,多數癌症的靈敏度和特異性都在80%以上(靈敏度和特異性是衡量檢測效果的主要指標)。聽起來CDA技術整體的檢測效果還不錯?但是事實上,80-90%的靈敏度和特異性只能算合格,並沒有較其他技術展現出更突出的優勢。

圖:CDA技術檢測部分癌症時的靈敏度和特異性

數據來源:招股書

目前腫瘤早篩的技術手段遠不止一種,甚至僅被譽為“下一代癌症篩查和檢測技術”的手段就有mRNA、ctDNA、CTC技術等。具體而言,當前腫瘤早篩的方法主要有:腫瘤標記物檢測、X光等成像技術、CDA等生物物理技術、內窺鏡檢查。目前臨床已經應用的成像技術、內窺鏡檢查等多項技術的優勢是靈敏度和特異性都比較高,當然缺點是存在侵入性、輻射等副作用,而且適用範圍比較有限,同時需要較高的設備支出。因此,CDA等新技術在理論上確實有不小的發展空間,但是也仍面臨著較大的可代替風險。

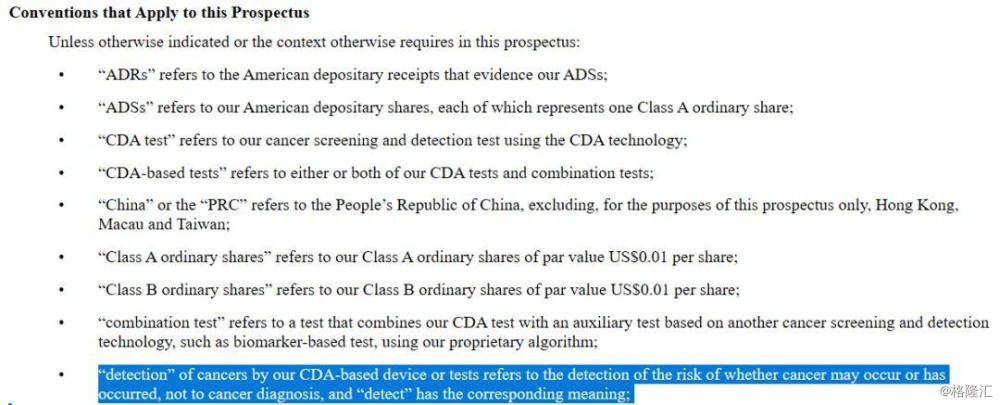

公司的CDA技術更明顯的局限性,是不能進入醫院市場。目前公司以CDA技術開發的腫瘤早期篩查和檢測服務並不是用於臨床的癌症診斷,而只是對癌症發生風險進行檢測和評估。這屬於“沒證”的LDT服務(臨床實驗室自建項目),並未經過嚴格的臨床認證、審評審批、GMP認證等,也即沒有得到國家藥監等部門的審評審批,並不被醫療機構和其他醫檢實驗室所認可,只能在自己內部的實驗室使用;而我們在醫院見到的X線、基因檢測等癌症診斷業務都屬於“有證”的產品,均經過國家藥監局審批上市,一般屬於三類醫療器械,能夠在醫療機構推廣使用。

圖:招股書對於CDA技術的解釋說明

數據來源:招股書

招股書披露,安派科現有的CDA技術篩查目前只獲得了二類注冊證書,2019年年底才提交三類器械的上市申請,預計至少要到2022年才能拿到注冊批件。而且拿到三類注冊證只是拿到市場準入,也並不能保證公司就會成功開發醫院市場。眾所周知,癌症篩查的第一大市場就是醫院等醫療機構,無法進入醫院就意味著要在消費端進行競爭。

除此之外,安派科的盈利能力也著實令人擔憂。

3

虧損持續擴大,財務壓力巨大

目前公司業務僅能夠在公司認證的實驗室(即麗水和海口兩個實驗室)進行相關業務,下遊客戶也主要是保險公司。消費領域的競爭其實相當激烈,再加上腫瘤檢測領域的技術日新月異,新品上市絡繹不絕,競爭愈加殘酷。

我們從產品的價格變化我們就可以清晰看出:公司產品自15年上市以來,均價持續下降,近三年(19年是前三季度數據)的檢測均價分別是270元、230元和185元,在滲透率尚未大幅提高情況下價格降幅倒是相當明顯。

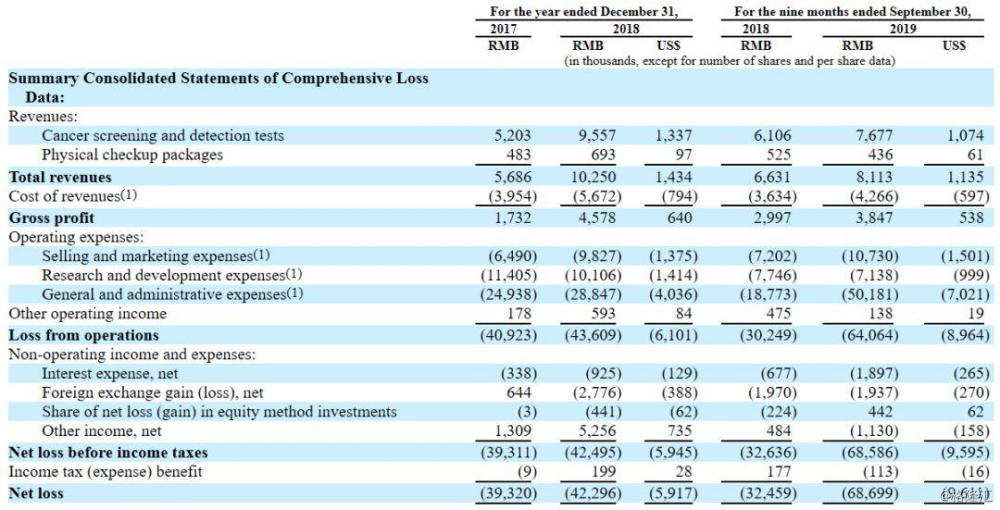

另外,安派科收入表現不佳,財務壓力巨大。盡管公司近年來收入持續增長,毛利率也在改善,但是體量還是太小,2019年前三季度的收入和毛利分別只有811萬和384萬,而且由於產品價格下降,增速已經大幅放緩。公司現有的收入與毛利體量根本無力承擔營業費用,截至2019年第三季度,公司銷售費用、管理費用分別為1073萬和5018萬元,主營業務虧損了6400多萬,預計接下來還會持續虧損(即使剔除股份薪酬支出影響,19年第三季度的行政管理費用依然有2200多萬)。

圖:安派科利潤表

數據來源:招股書

由於持續虧損,公司實際已經資不抵債。截至2019第三季度,公司總資產約7200萬元,負債總額高達1.12億元,短期債務近3000萬,財務壓力很大。加上公司每年3000多萬的經營活動現金流淨流出,安派科未來業績穩定性堪憂。

4

結 語

展望未來,安派科產品在短期仍難以進入主流市場,接下來公司的業務成長不確定性增大,整個商業模式除了繼續燒錢到業績放量,暫時並沒有其它計劃。因此市場推測,此次安派科在納斯達克IPO更像是企圖抓住救命稻草,長期來看,即使安派科成功上市獲得2000多萬美元資金注入,又能夠支撐公司燒多久呢?