中遠海控一季報業績預告爆賺154.5億元,而去年同期僅為2.9億元,業績爆發之勢顯示出「周期之王」本色。

中遠海控一季報業績預告爆賺154.5億元,而去年同期僅為2.9億元,業績爆發之勢顯示出「周期之王」本色。對於這份堪稱驚豔的一季報,各大機構給出了最新觀點:

中金認為中遠海控一季度業績主要受運價帶動,收入端超預期,彰顯公司盈利彈性;根據公司公告,一季度集運市場繼續向好,公司實現量價齊升;二季度盈利確定性高,並上調2021/22 年盈利預測 71%、28%至 405 億元、202 億元,H股目標價提升29%至16.75港元。

中信認為考慮到新的年度合同價格同比翻倍、新的年度合同價Q2開始執行、Q2集運行業料逐步走出淡季,預計Q2公司業績表現或不弱於Q1,維持「買入」評級,目標市值上調至2500億元。

對於並沒有關注中遠海控的投資者而言,一定好奇這家公司為什麽能如此爆賺?本文精編招商證券研報,為大家介紹中遠海控的業務狀況。

中遠海控歷史沿革與股權結構

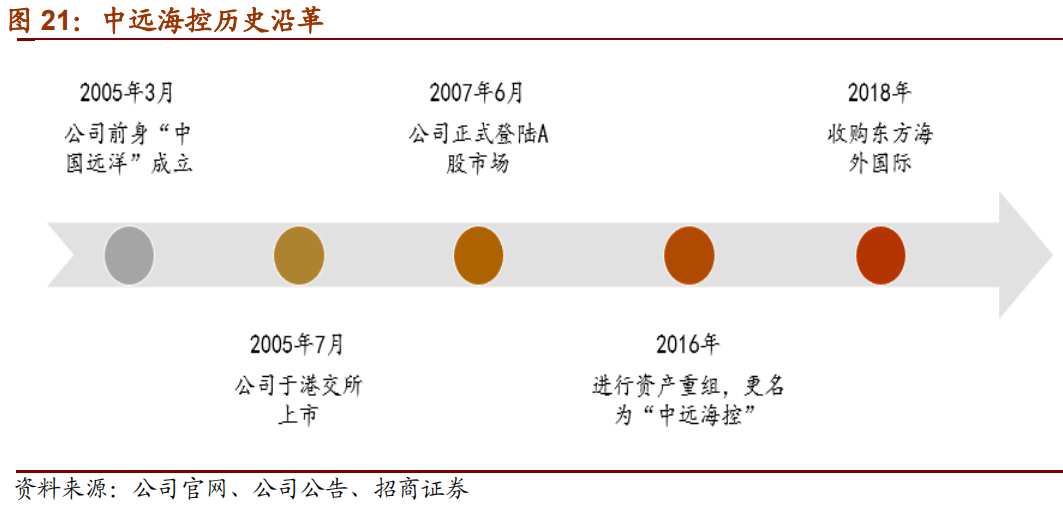

歷史沿革:中遠海運控股股份有限公司(簡稱「中遠海控」,原「中國遠洋」)成立於2005 年 3 月 3 日;2005 年 6 月 30 日在港交所成功上市(股票代碼:01919.HK);2007年 6 月 26 日在上交所成功上市(股票代碼:601919)。

公司在 2016 年完成重大資產重組,中國遠洋剝離幹散貨、海運租賃等業務,整合中遠、中海集團旗下集裝箱航運和碼頭資產,資產重組後改名為中遠海控。

2018 年,公司聯合上港集團收購東方海外。經過兩次整合,截止 2019 年底,公司總運力規模(297 萬標箱)位居全球第三,市占率 12.4%。重組之後盈利能力得到提升,由連年虧損轉向盈利。

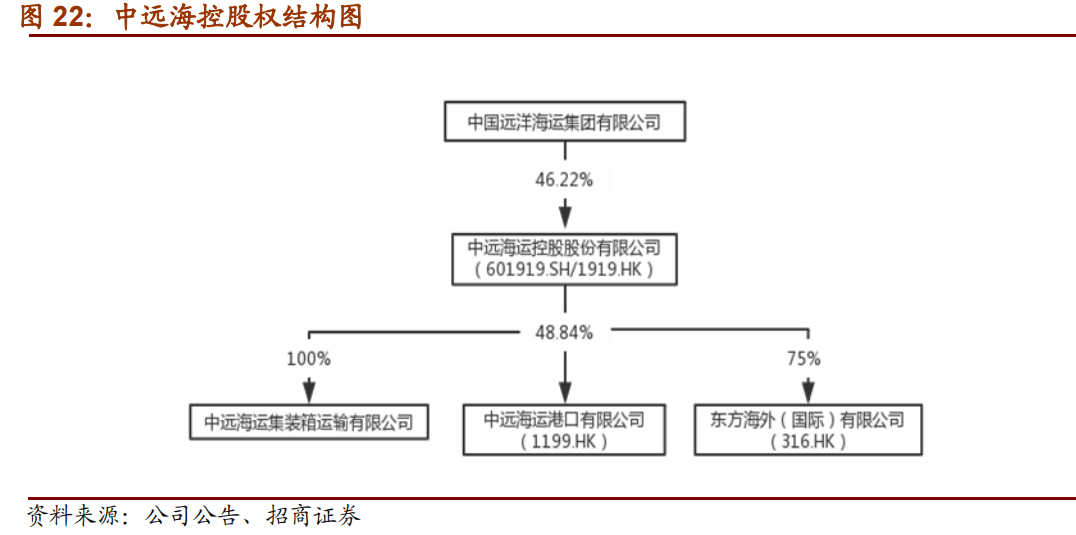

目前中國遠洋海運集團擁有中遠海控 46.22%股權,中遠海控旗下主要分為三個經營主體:

1)全資子公司中遠海運集運,經營集運業務;

2)控股子公司東方海外國際(擁有 75%的股權),經營集運業務;

3)控股子公司中遠海運港口(擁有 48.84%的股權),經營港口業務。

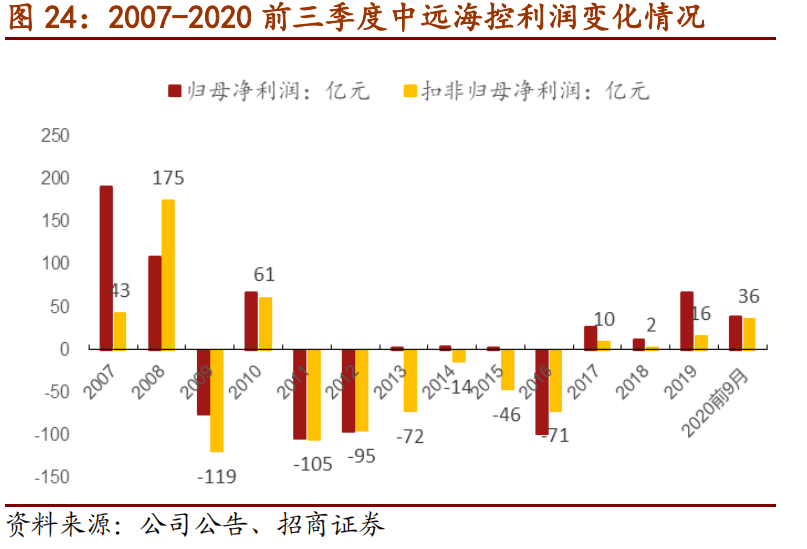

行業周期性較強,業績波動較為明顯

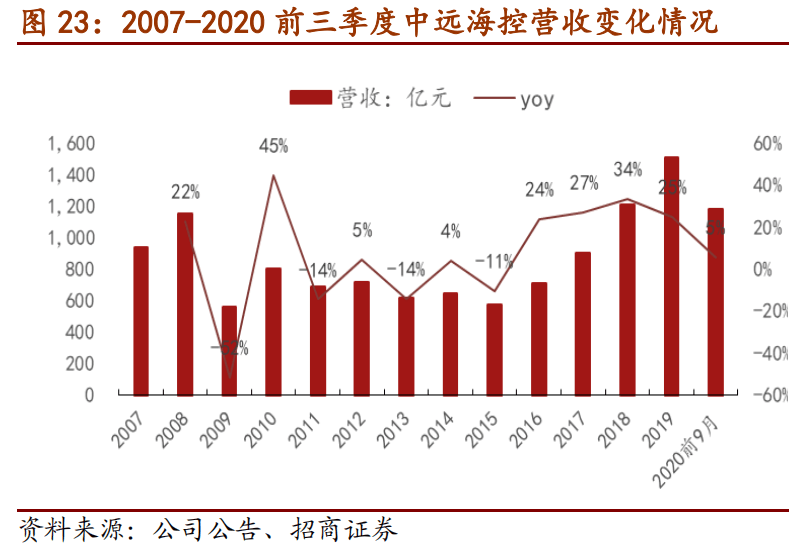

2008 年-2009 年全球遭遇金融危機,集運需求出現斷崖式下跌,2009 年公司扣非利潤為虧損 119 億元。

2011-2016 年集運、幹散貨運輸行業總體供給明顯過剩,運價持續低迷,公司業績不佳,扣非利潤連年虧損。

2017 年後,公司進行戰略轉型,剝離幹散貨以及航運租賃、金額等業務,並充分整合集運以及碼頭資產,此時行業運力供給明顯過剩現象逐步緩解,運價有所回升,公司業績轉正。

2018 年-2019 年,公司通過收購東方海外,集運業務運力規模、運營效益得到提升,業績維持盈利。

2020 年集運運價在出現短期下跌後持續走高,供不應求推升集運運價持續上漲。據公司業績快報,2020 年公司營收達到 1713 億元,同比增長 13.4%,歸母淨利潤達 99.3 億元,實現同比大幅增長(46.8%)。

經歷兩次資產重組之後,中遠海控主營業務主要分為集運業務(營收占比達 94%,行業重資產特性明顯,毛利率較低)和碼頭業務(營收占比達 6%,碼頭業務經營風險較小,盈利水平較高,毛利率穩定)。

集運業務是公司最主要的核心業務,目前中遠海控運力份額為全球第三。

2018 年通過收購東方海外國際,公司集運板塊在業務規模、運營效益、航網布局、信息化等方面都實現較大提升。

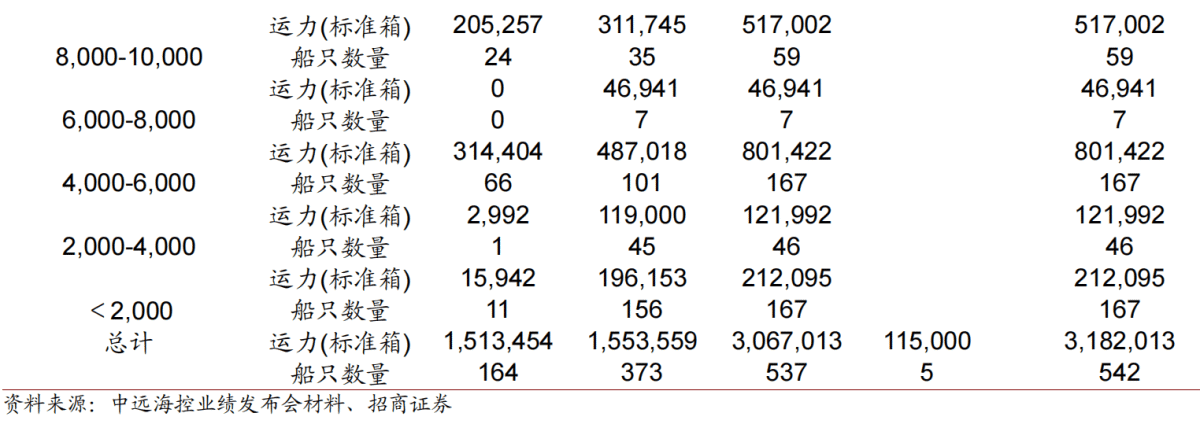

截至 2020 年上半年,公司通過中海集運和東方海外國際共經營 278 條國際航線、56 條中國沿海航線及 88 條珠江三角洲和長江支線。截至 2020 年前三季度,合計控製船隊達 537 艘,總運力規模為 306.7 萬標箱,總運量為 1892.7 萬標箱(同比下降 0.92%)。

從各航線運力份額來看,歐線市場 2M 聯盟市占率第一,美線市場海洋聯盟排名第一。

由於地理區位優勢,歐線市場中地中海航運和馬士基市場份額占比較高,中遠海控市占率為 15%,排名第三;美線市場是公司的傳統優勢市場,市占率達 18%,排名第一。

從公司自身運量分布來看,亞洲區內運量占比最高,為31%;其次是內貿航線,為22.3%;國際航線中亞歐航線占比為 19.1%,跨太平洋航線占比為 18%。

從航線收入來看,跨太平洋航線收入占比最高,達 30%(運距較遠,單箱收入更高);其次是亞洲區內航線,占比達 26.3%;亞歐航線收入占比達 22.1%。

集運供不應求仍然持續,看好盈利中樞上移

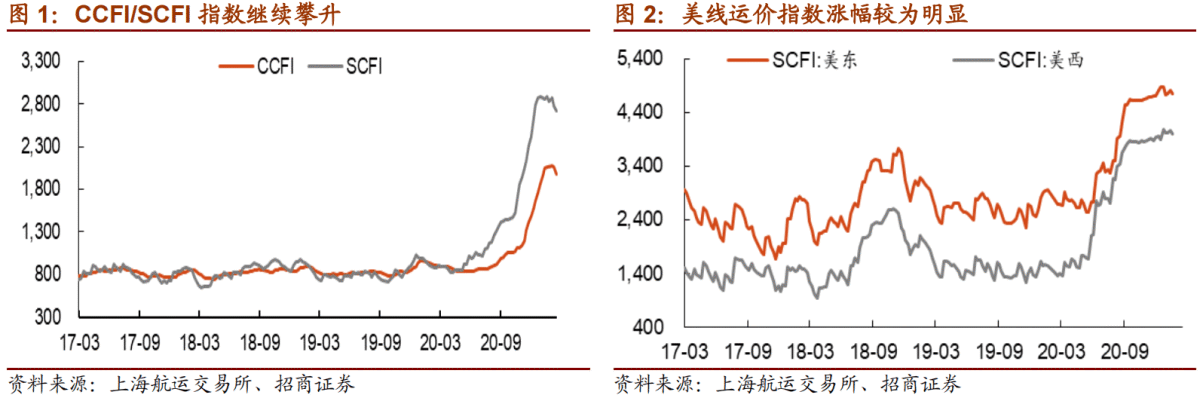

2020 年年初以來,集運運價在出現短期下跌後持續走高,下半年運價漲幅明顯。

2021 年年初,全球疫情仍在蔓延,集運行業供不應求仍然持續,即期運價保持高位。春節前期航商存在囤貨現象,部分航線即期市場報價存在小幅下調,但由於今年供不應求現象較為明顯,因此下調幅度顯著低於去年同期水平。

在需求端,中國疫情控製良好,經濟復蘇回暖速度較快,全球經濟對中國製造業依賴明顯,我國主要港口集裝箱出口吞吐量在 20 年 6 月已經實現同比增速轉正,Q4 維持相對較快增速。

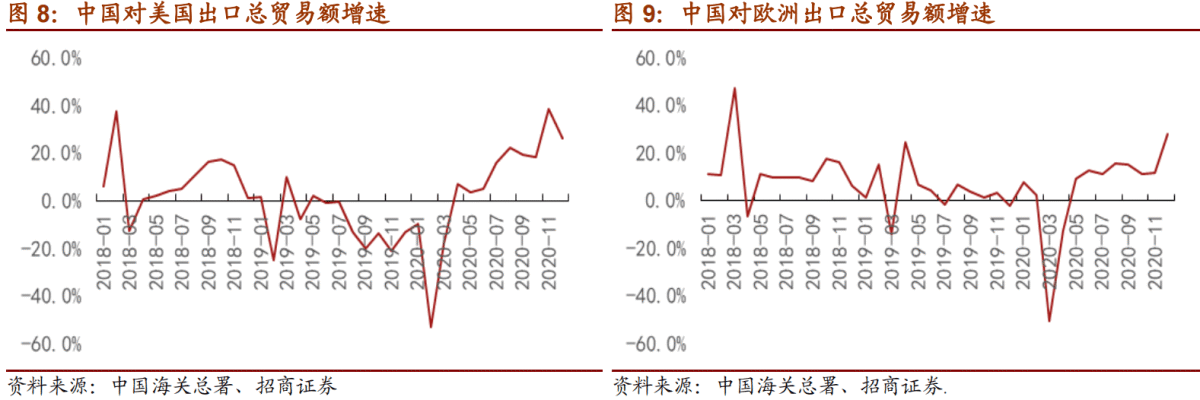

另外,歐美政府持續出台消費刺激政策,從而轉化為對中國產品的需求。20 年 6 月份後中國對歐美地區出口貿易額同比增速出現提升,Q4同比增速較為明顯,20 年 12 月中國對美國和對歐洲出口貿易總額同比增速分別達到 26.2%/27.7%。

在供給端,大型集裝箱船的造船周期在 18 個月左右。17-18 年行業需求低迷,在手訂單占運力比例處於下降趨勢。同時,疫情下航商進行大規模擴張意願不強。

疫情下行業聯盟采取停航保價的策略, 6月份閑置運力占比提升至 8%左右,有效支撐當期歐美航線運價。目前,隨著中國出口需求復蘇超預期,行業可用運力已經全部回歸市場,放,21 年 2 月閑置運力占比回落至 3.3%。

目前集運行業仍面臨供不應求的局面,春節前期歐美疫情復發使得港口作業效率低下,港口擁堵以及缺箱現象嚴重;隨著疫苗陸續普及,全球每日新增病例人數呈現下降趨勢,缺箱現象得到小幅緩解。

但從船隊運力來看,目前閑置運力已達到歷史低點,供給暫無釋放空間;中期來看,依據當前在手訂單量,預測 2021 年新船交付量仍然較小。

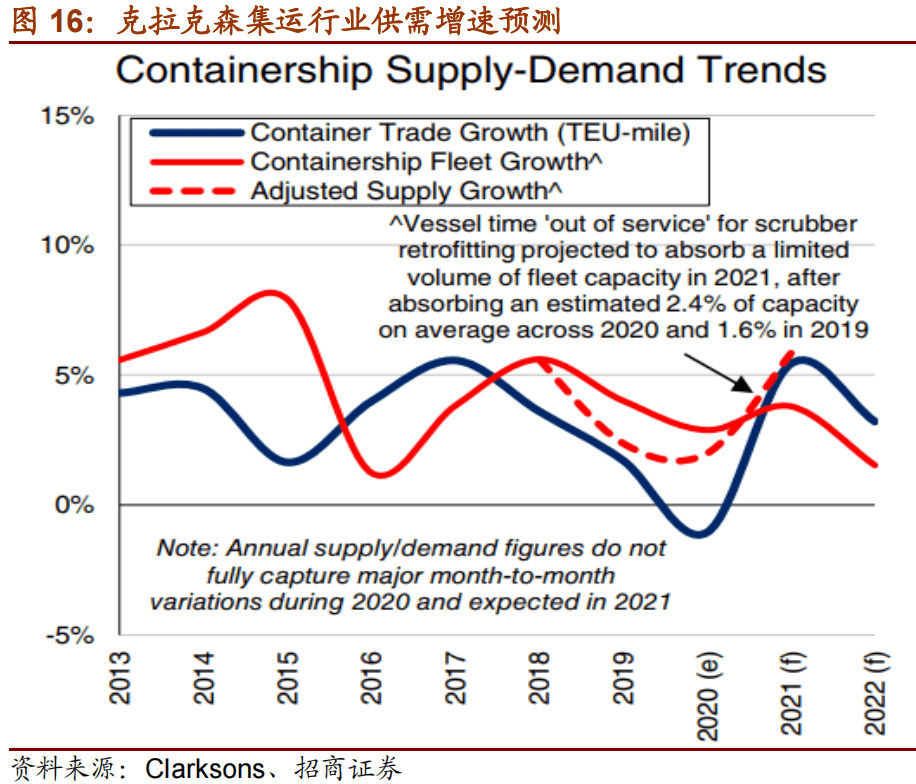

參考克拉克森預測,判斷 2021 年集運供需增速剪刀差將達到 2-3%(供給增速為3-4%,需求增速為 5-6%),行業景氣度仍將維持。

整體而言,節後國內產能快速恢復,各航線貨量重回高位,運價仍有望維持較高位置。

中長期來看,集運需求有長期支撐且競爭格局持續優化,龍頭公司對運力掌控能力增強,在此情形下有望避免軍備競賽式的運力擴張與惡性價格戰;另外,頭部企業逐漸向高價值產業鏈延伸,盈利能力和經營穩定性將持續增強,即使即期運價終將回落至理性水平,但公司盈利中樞仍有較大抬升。

中遠海控在 16 年完成重大資產重組,整合中遠、中海集團旗下航運和碼頭資產;18 年聯合上港集團收購東方海外。經過兩次整合,公司總運力規模位居全球第三,盈利能力明顯提升。另外,公司港航兩大業務板塊實現互補共贏,協同效應明顯。

中遠海運港口積極投資國際優質碼頭資源,為母公司持續貢獻業績。另外公司借助全球碼頭平台持續提供端到端運輸和綜合物流解決方案,提升可持續發展能力。

編輯/Ray

中遠海控一季報業績預告爆賺154.5億元,而去年同期僅為2.9億元,業績爆發之勢顯示出「週期之王」本色。對於這份堪稱驚豔的一季報,各大機構給出了最新觀點:

中金認為中遠海控一季度業績主要受運價帶動,收入端超預期,彰顯公司盈利彈性;根據公司公告,一季度集運市場繼續向好,公司實現量價齊升;二季度盈利確定性高,並上調2021/22 年盈利預測 71%、28%至 405 億元、202 億元,H股目標價提升29%至16.75港元。

中信認為考慮到新的年度合同價格同比翻倍、新的年度合同價Q2開始執行、Q2集運行業料逐步走出淡季,預計Q2公司業績表現或不弱於Q1,維持「買入」評級,目標市值上調至2500億元。

對於並沒有關注中遠海控的投資者而言,一定好奇這家公司為什麼能如此爆賺?本文精編招商證券研報,為大家介紹中遠海控的業務狀況。

中遠海控歷史沿革與股權結構

歷史沿革:中遠海運控股股份有限公司(簡稱「中遠海控」,原「中國遠洋」)成立於2005 年 3 月 3 日;2005 年 6 月 30 日在港交所成功上市(股票代碼:01919.HK);2007年 6 月 26 日在上交所成功上市(股票代碼:601919)。

公司在 2016 年完成重大資產重組,中國遠洋剝離幹散貨、海運租賃等業務,整合中遠、中海集團旗下集裝箱航運和碼頭資產,資產重組後改名為中遠海控。

2018 年,公司聯合上港集團收購東方海外。經過兩次整合,截止 2019 年底,公司總運力規模(297 萬標箱)位居全球第三,市佔率 12.4%。重組之後盈利能力得到提升,由連年虧損轉向盈利。

目前中國遠洋海運集團擁有中遠海控 46.22%股權,中遠海控旗下主要分為三個經營主體:

1)全資子公司中遠海運集運,經營集運業務;

2)控股子公司東方海外國際(擁有 75%的股權),經營集運業務;

3)控股子公司中遠海運港口(擁有 48.84%的股權),經營港口業務。

行業週期性較強,業績波動較為明顯

2008 年-2009 年全球遭遇金融危機,集運需求出現斷崖式下跌,2009 年公司扣非利潤為虧損 119 億元。

2011-2016 年集運、幹散貨運輸行業總體供給明顯過剩,運價持續低迷,公司業績不佳,扣非利潤連年虧損。

2017 年後,公司進行戰略轉型,剝離幹散貨以及航運租賃、金額等業務,並充分整合集運以及碼頭資產,此時行業運力供給明顯過剩現象逐步緩解,運價有所回升,公司業績轉正。

2018 年-2019 年,公司通過收購東方海外,集運業務運力規模、運營效益得到提升,業績維持盈利。

2020 年集運運價在出現短期下跌後持續走高,供不應求推升集運運價持續上漲。據公司業績快報,2020 年公司營收達到 1713 億元,同比增長 13.4%,歸母淨利潤達 99.3 億元,實現同比大幅增長(46.8%)。

經歷兩次資產重組之後,中遠海控主營業務主要分為集運業務(營收佔比達 94%,行業重資產特性明顯,毛利率較低)和碼頭業務(營收佔比達 6%,碼頭業務經營風險較小,盈利水平較高,毛利率穩定)。

集運業務是公司最主要的核心業務,目前中遠海控運力份額為全球第三。

2018 年通過收購東方海外國際,公司集運板塊在業務規模、運營效益、航網佈局、信息化等方面都實現較大提升。

截至 2020 年上半年,公司通過中海集運和東方海外國際共經營 278 條國際航線、56 條中國沿海航線及 88 條珠江三角洲和長江支線。截至 2020 年前三季度,合計控製船隊達 537 艘,總運力規模為 306.7 萬標箱,總運量為 1892.7 萬標箱(同比下降 0.92%)。

從各航線運力份額來看,歐線市場 2M 聯盟市佔率第一,美線市場海洋聯盟排名第一。

由於地理區位優勢,歐線市場中地中海航運和馬士基市場份額佔比較高,中遠海控市佔率為 15%,排名第三;美線市場是公司的傳統優勢市場,市佔率達 18%,排名第一。

從公司自身運量分佈來看,亞洲區內運量佔比最高,為31%;其次是內貿航線,為22.3%;國際航線中亞歐航線佔比為 19.1%,跨太平洋航線佔比為 18%。

從航線收入來看,跨太平洋航線收入佔比最高,達 30%(運距較遠,單箱收入更高);其次是亞洲區內航線,佔比達 26.3%;亞歐航線收入佔比達 22.1%。

集運供不應求仍然持續,看好盈利中樞上移

2020 年年初以來,集運運價在出現短期下跌後持續走高,下半年運價漲幅明顯。

2021 年年初,全球疫情仍在蔓延,集運行業供不應求仍然持續,即期運價保持高位。春節前期航商存在囤貨現象,部分航線即期市場報價存在小幅下調,但由於今年供不應求現象較為明顯,因此下調幅度顯著低於去年同期水平。

在需求端,中國疫情控製良好,經濟復甦回暖速度較快,全球經濟對中國製造業依賴明顯,我國主要港口集裝箱出口吞吐量在 20 年 6 月已經實現同比增速轉正,Q4 維持相對較快增速。

另外,歐美政府持續出臺消費刺激政策,從而轉化為對中國產品的需求。20 年 6 月份後中國對歐美地區出口貿易額同比增速出現提升,Q4同比增速較為明顯,20 年 12 月中國對美國和對歐洲出口貿易總額同比增速分別達到 26.2%/27.7%。

在供給端,大型集裝箱船的造船週期在 18 個月左右。17-18 年行業需求低迷,在手訂單佔運力比例處於下降趨勢。同時,疫情下航商進行大規模擴張意願不強。

疫情下行業聯盟採取停航保價的策略, 6月份閒置運力佔比提升至 8%左右,有效支撐當期歐美航線運價。目前,隨著中國出口需求復甦超預期,行業可用運力已經全部迴歸市場,放,21 年 2 月閒置運力佔比回落至 3.3%。

目前集運行業仍面臨供不應求的局面,春節前期歐美疫情復發使得港口作業效率低下,港口擁堵以及缺箱現象嚴重;隨著疫苗陸續普及,全球每日新增病例人數呈現下降趨勢,缺箱現象得到小幅緩解。

但從船隊運力來看,目前閒置運力已達到歷史低點,供給暫無釋放空間;中期來看,依據當前在手訂單量,預測 2021 年新船交付量仍然較小。

參考克拉克森預測,判斷 2021 年集運供需增速剪刀差將達到 2-3%(供給增速為3-4%,需求增速為 5-6%),行業景氣度仍將維持。

整體而言,節後國內產能快速恢復,各航線貨量重回高位,運價仍有望維持較高位置。

中長期來看,集運需求有長期支撐且競爭格局持續優化,龍頭公司對運力掌控能力增強,在此情形下有望避免軍備競賽式的運力擴張與惡性價格戰;另外,頭部企業逐漸向高價值產業鏈延伸,盈利能力和經營穩定性將持續增強,即使即期運價終將回落至理性水平,但公司盈利中樞仍有較大抬升。

中遠海控在 16 年完成重大資產重組,整合中遠、中海集團旗下航運和碼頭資產;18 年聯合上港集團收購東方海外。經過兩次整合,公司總運力規模位居全球第三,盈利能力明顯提升。另外,公司港航兩大業務板塊實現互補共贏,協同效應明顯。

中遠海運港口積極投資國際優質碼頭資源,為母公司持續貢獻業績。另外公司藉助全球碼頭平臺持續提供端到端運輸和綜合物流解決方案,提升可持續發展能力。

編輯/Ray

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。