再鼎醫藥是一家立足中國、全球運營的創新型生物製藥公司,致力於為中國及全球的患者提供癌症、自體免疫及感染性疾病領域的創新藥物。雖然再鼎醫藥是一家非常年輕的企業,但在資本助推下, 2017年9月在美國納斯達克上市。本周四再鼎醫藥發布公告,將在港交所於9月17-22日招股,此次為公司的二次上市。

數據來源:再鼎醫藥招股說明書,財經證券整理

License-in商業模式優劣勢明顯

大部分創新藥企是以自研的核心產品來搭建產品管線,而再鼎醫藥主要靠藥物授權模式(License-in)來建立產品管線。在這一模式下,授權的成熟產品可以迅速上市,快速進入收獲期。但其劣勢也非常明顯,當授權方終止授權,公司便無法繼續研發和商業化其備選藥物,公司的收入、持續經營及市場估值就會受到極大負面影響。

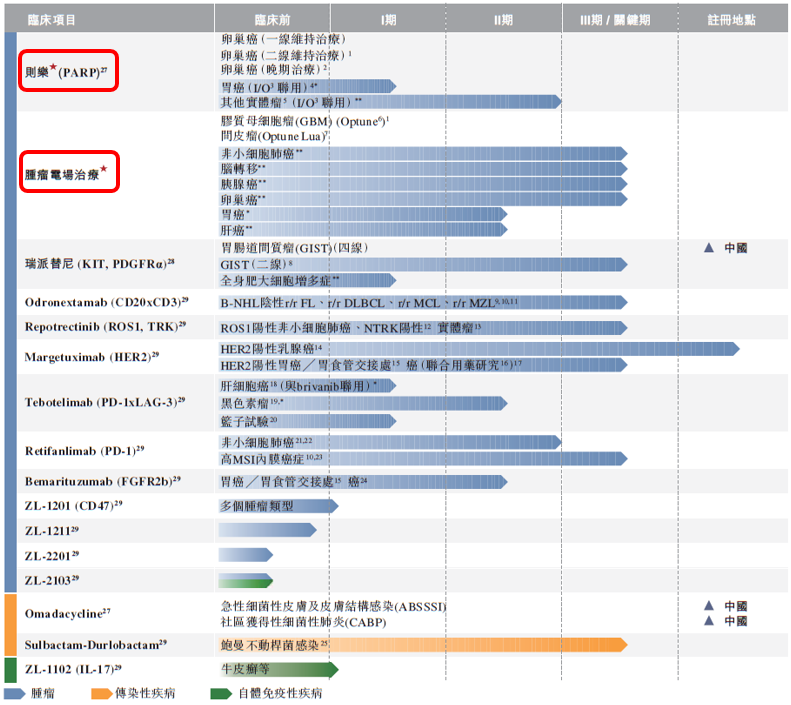

兩款重磅產品:則樂和愛普盾

公司創新及差異化的產品組合有16種產品及候選藥物,其中則樂(PARP抑製劑)和Optune(腫瘤電場治療)這兩款重磅的產品已在中國內地、中國香港或中國澳門上市。

數據來源:再鼎醫藥招股說明書,財經證券

1)則樂上市半年便覆蓋800家醫院,為競爭對手多四倍

則樂的藥品名為尼拉帕利,用於治療一線卵巢癌PARP抑製劑,主要用於晚期上皮性卵巢癌和輸卵管癌等相關癌症治療,可以穿越血腦屏障,目前是同類最優的PARP抑製劑。2016年9月再鼎醫藥與TESARO達成戰略合作,獲得尼拉帕利在中國大陸、中國香港和中國澳門商業化的授權許可。2018年10月、2019年6月和2019年12月尼拉帕利分別在中國香港、中國澳門和中國大陸獲批上市。

數據來源:生物谷,財經證券

(注:血腦屏障是阻止某些物質由血液進入腦組織,也就意味著世界上只有極少的藥物可以入腦)

則樂PARP抑製劑治療成為適用範圍更廣、風險更低的卵巢癌最新標準治療方案。卵巢癌是中國發病率最高的婦科腫瘤之一,在中國每年有超5萬例的新發患者和2萬例死亡患者。過去治療卵巢癌只有化療,但85%卵巢癌患者都會出現復發現象,一旦復發基本不可能治愈。則樂是一款靶向藥,效果比化療更好。在國內則樂的競爭對手是阿斯利康的奧拉帕利,2018年8月上市在國內獲批上市,2019年11月降價60%進國家醫保目錄。但阿斯利康的奧拉帕利只能治療攜帶BRCA基因突變的卵巢癌,而則樂PARP抑製劑有/無BRCA基因突變、HRD陰性等卵巢癌,同時也大大降低了復發和死亡風險。

則樂在中國大陸上市6個月,便覆蓋大約800家醫院,為競爭對手多四倍。再鼎醫藥則樂在香港上市一年後,便獲得樂香港PARP抑製劑約80%市場份額。在中國上市6個月後,便便覆蓋大約800家醫院,醫院名單比阿斯利康的奧拉帕利4倍還多。另外,公司已為則樂加入國家醫保目錄做了相關準備。不過值得一提的是,國內多家藥企已開始布局PARP抑製劑,如豪森藥業、恒瑞醫藥、百濟神州等,且有3款已處在臨床III期。

2)愛普盾在大陸銷售前景存在不確定性

愛普頓(Optune)是再鼎醫藥引進的另一款重磅產品,也被稱為“抗癌黑科技”,是革新的腫瘤治療方案。愛普頓使用電場治療腫瘤,主要用於治療新診斷和復發的膠質母細胞瘤。2018年再鼎醫藥的愛普頓(Optune)與Novocure簽訂了授權及合作協議,將在中國大陸、香港、澳門及台灣執行臨床研究。再鼎醫藥為本次獨家授權合作支付了1500萬美元,加上後續研發支持等費用,最終將達到7800萬美元,Novocure分成約為淨銷售額的10%至15%。

圖片來源:谷歌,財經證券整理

(俗稱腦瘤,也是惡性程度最高的膠質瘤,生長速度快,70%-80%患者存活在3-6個月,僅10%患者活超過1年)

公司獲得授權的愛普盾(Optune)在2020年5月在中國大陸獲批,其業績並未能在上半年財報展示。不過2019年5月愛普盾(Optune)獲得FDA批準用於治療惡性胸膜間皮瘤後,2019年Optune全球銷售額便達到3.5億美元,2020H1 Optune全球銷售額達到2.18億美元。Optune在國外的收費模式是患者購買治療療程,每月治療費用2萬美金。愛普盾的相關醫療費用非常昂貴,最終進入國家醫保目錄可能會有點懸。

License-in商業模式對銷售要求高

自2018年起,公司已開始通過銷售商業化產品產生收入。2018年公司的收入主要來自則樂在香港的銷售,2019年公司的收入主要來自則樂及Optune在香港的銷售。截至2020年6月30日止六個月,公司的收入主要來自則樂及Optune在香港及中國內地的銷售,其中主要驅動力是來自則樂在中國大陸銷售。

截至2018年及2019年12月31日止年度以及截至2020年6月30日止六個月,公司的收入分別為12.9萬美元、1298.5萬美元及1921.3萬美元。在這期間,公司的虧損淨額分別為1.39億美元、1.95億美元及1.29億美元,公司的虧損淨額主要來自研發開支、銷售、一般及行政開支以及銷售成本。

因為公司采用的是License-in商業模式,所以研發費用主要用於新達成的授權許可和戰略合作協議的預付款和里程碑付款(對現金流要求非常高)。另外,License in模式對於公司的銷售能力要求非常高,再鼎有超過40%的員工從事銷售業務服務。

估值

截止2020年9月17日9點整,再鼎醫藥在美股的價格為82.61美元(約640港元)。本周四再鼎醫藥發布公告,公司擬發行1056.4萬股股份,其中香港公開發售77.2萬股,每股發行價不超過648港元,每手50股,預期將於9月28日上市。根據以上的信息,現階段兩個市場之間的空間套利機會不太大。

不過,Credit Suisse今年三次上調再鼎醫藥的估值,給出最新的目標價格為96美元(約744港元)。

小結

License in模式是再鼎醫藥核心商業模式之一,公司目前核心產品如則樂和愛普盾均是從其它公司引進。這一商業模式的最大優勢在於它能夠引進國外先進企業的研究成果來豐富自身的產品管線,快速進入全面收獲期。

但其劣勢也非常明顯,當授權方終止授權,公司便無法繼續研發和商業化其備選藥物,公司的收入、持續經營及市場估值就會受到極大負面影響。另外,公司通過購買授權的重磅產品,會讓公司的現金的壓力非常大。

編輯/elisa