香港財經新聞股票分析:

香港財經新聞股票分析:

當前銀行個股的高估值,更多地來自「高增速、低不良」等銀行傳統經營指標的優秀表現,距離「輕型化、弱週期性」特徵還有差距。

股價=每股收益EPS×估值水平PE,對投資者而言,每股收益是長期持股的價值源泉,估值變動則是決定中短期收益的核心因素。每股收益的變動通常是緩慢的、漸進的,中短期看,投資者最大的傷害或驚喜通常來自估值邏輯變動。

高端白酒屬於正面典型,2020年5月之前的十年裏,貴州茅臺PE水平從未超過40倍,而當下來看,50倍都覺得便宜。基金抱團只是表象,一個重要原因在於市場認可了高端白酒的禮品屬性、社交屬性甚至投資屬性,估值得以超越一般消費品的範疇。

房地產則是反面典型,2018年之前,行業平均PE從未低於10倍,之後受城鎮化放緩、人口老齡化、房住不炒等因素製約,估值邏輯發生改變,這兩年估值水平長期處於10倍之下,下限變上限。

本文中,我們來談談銀行業。在未來三五年,銀行業的估值邏輯有沒有可能發生大的改變?或者換個説法,優秀銀行個股能擺脫銀行業估值的地心引力嗎?

製約銀行業估值水平的三大因素

自2012年以來,銀行業的估值在一個相對固定的區間波動,最低為4.48倍,最高為8.84倍。最低點出現在2014年,當時受經濟增速下行、貿易融資亂象、不良壓力、互聯網金融衝擊等多重因素影響,市場對銀行業極度悲觀。

但自2015年以來,銀行平均估值已很少低於6倍,表明恐慌成為過去。當前,市場將銀行業視作中規中矩的週期行業,既談不上悲觀,也談不上樂觀。

那麼未來三五年,銀行業的估值邏輯有沒有可能發生重大改變呢?

先説結論,可能性不大。

銀行業最大的估值邏輯就是週期二字。

金融服務實體經濟,銀行首當其衝,在這個過程中,經濟週期與銀行信貸週期互相影響、互為因果,銀行業周而復始經歷「信貸擴張-信貸收縮」的波動,表現為貸款增速、淨息差、不良率等指標的週期性波動,銀行估值水平在特定區間內反覆做鐘擺運動。

區間波動的下限容易理解,當銀行股價顯著低於淨資產時,股息率提升,防禦性增強,此時會有大量資金買入,構成底部;而製約其估值上限的,主要有三點:一是未來盈利增速,二是盈利的確定性,三是外源融資需求。

就未來盈利增速而言,銀行業與GDP增速高度同步。當前,實體經濟仍處於調整升級的階段,GDP增速下行趨勢未改,銀行讓利實體仍是長線邏輯,在可預見的未來,銀行盈利增速不存在根本性改善的空間。

相反,金融體系正從間接融資向直接融資轉型,銀行業分享實體經濟利潤的比例會趨勢性下降,雖然過程比較久,但終究也是負面因素。

就盈利的確定性而言,主要是不良資產問題。就單個銀行來看,不良資產可能危及生存,不過就銀行業整體而言,不良率高低呈現週期性波動,並非致命問題。

未來三五年,即便不良率趨勢性好轉,但一則好轉幅度有限,二則好轉之後還會惡化(週期波動),對估值上限的影響有限。

外源融資需求則是業務模式決定的,作為典型的重資本行業,銀行的增長需要持續補充資本,在可預見的未來,靠盈利轉增資本只能解決部分問題,大部分缺口仍需要外源融資。

外源融資會不斷地攤薄每股收益,影響其估值水平。

以上可知,站在行業整體的視角,未來三五年,銀行業的估值邏輯不會發生大的調整,仍會在特定區間內波動。

個股能否衝破「地心引力」?

行業大邏輯很難改變,單個銀行有沒有可能超越銀行業估值區間的「地心引力」束縛呢?

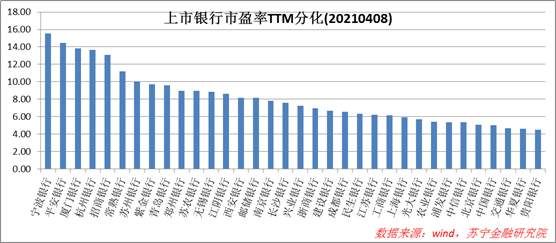

從當前上市銀行的估值分佈來看,低至4.52倍,高至15.57倍,分化很明顯,但差距仍在合理範圍內。

如寧波銀行以15.57倍市盈率拔得頭籌,在銀行業內部是佼佼者,但相比滬深300指數(19倍)、創業板指數(49倍),估值水平處於低位,並沒有突破銀行業的估值框架。

要想突破銀行業的估值框架,仍然要回到「未來盈利增速」、「盈利的確定性」、「外源融資需求」三個層面找答案。

就盈利增速來看,除了國有大行因規模太大與宏觀經濟高度共振外,股份製銀行、地方性銀行都還有空間通過精選業務保持快速增長。

事實上,市盈率靠前的幾家銀行,如寧波銀行、廈門銀行、杭州銀行、招商銀行等,近三年淨利潤複合增速普遍處於較高水平。

盈利的確定性,與利潤結構有關。一般來説,非利息收入佔比越高、利息收入中零售貸款佔比越高,受不良波動的影響越小,盈利的確定性越高。

招行是這方面的典型代表,一直在推動「輕型化」轉型,2020年非利息收入佔比36.3%。顯然,即便是招行,距離真正的輕型化仍有不小距離。

外源融資需求,與自身盈利能力、業務結構(資本佔用)、不良率等有密切的關係。

整體上看,盈利增速高、非利息收入佔比高、零售貸款佔比高的銀行,外源融資補充資本的需求更低一些。

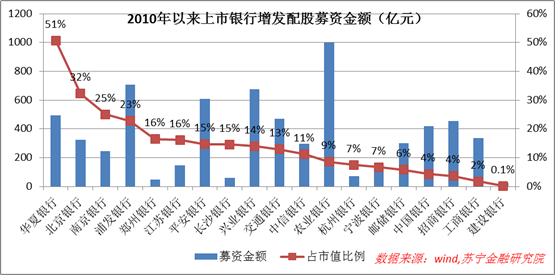

基於數據可得性,本文僅統計2010年以來上市銀行增發+配股募資金額,從累計募資總金額與當前總市值(20210409)佔比來看,不同銀行差別很大,高者達到51%,低者不足1%。某種意義上,個別優秀的銀行,已經能夠逐步擺脫外源融資對原股東權益稀釋的影響。

綜合「未來盈利增速」、「盈利的確定性」、「外源融資需求」三個角度,優秀銀行能保持較高的盈利增速,並逐步降低對外源融資的依賴,但在「盈利的確定性」即輕型銀行轉型方面還有差距,因而仍難以擺脫銀行業估值「地心引力」的束縛。

有希望,但不是現在

如上所述,當前的優秀銀行個股要擺脫銀行業估值框架,雖有希望,但還有距離。核心瓶頸在於「盈利的確定性」,市場追求的確定性,不僅僅是長期保持低不良,而是最好徹底擺脫不良隱憂,非利息收入佔比越高越好,做到真正的「輕資本」經營才有希望。

當前銀行個股的高估值,更多地來自「高增速、低不良」等銀行傳統經營指標的優秀表現,距離「輕型化、弱週期性」特徵還有差距。

好在,優秀的銀行一直在朝著「輕型銀行」努力,日積月累,總能到達彼岸,屆時,成功轉型的銀行自然可以擺脫銀行估值邏輯,享受類似消費股、科技股的高估值。

作為投資者,不妨心懷期待,繼續保持關注。

編輯/charlie

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。