牛牛敲黑板:

牛牛敲黑板:香港財經新聞股票分析:

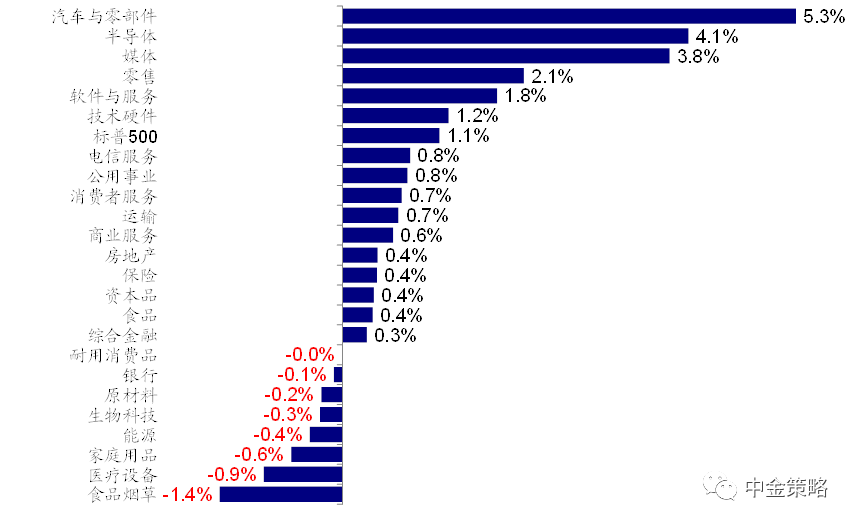

板塊層面,預計汽車與零部件、銀行、零售、耐用消費品等將實現較高同比增長。

盈利持續改善仍能夠起到對衝效果,進而成為支撐美股市場表現的主要動力。

4月上旬開始,美股市場將逐步進入持續一個月1Q21業績期。靠利率下行驅動估值擴張的階段已經過去,接下來盈利的好壞更為重要。盈利向好完全可以抵禦利率上行的壓力(例如2018年2月),而盈利下滑則會成為徹底逆轉市場趨勢的原因(2018年10月)。

一、整體情況:增長修復和低基數下盈利繼續改善;汽車、銀行、消費、科技硬件領先;交運改善顯著

二、預期調整與盈利意外:盈利預期穩步修復,調整情緒維持高位

三、對市場影響:盈利改善對衝利率上行拖累;關注稅改影響

市場動態:股市多數反彈且成長領先;非農向好再度推升利率;美元多頭和美股空頭增加;基建和加稅一正一反;多地疫情升級,美國出行繼續改善

焦點討論:即將開始的美股一季度業績期如何?板塊有何亮點?

4月上旬開始,美股市場將逐步進入持續一個月1Q21業績期。當前美股估值處於高位,2月以來美債利率特別是實際利率不斷走高使得股權風險溢價也已經降至歷史相對低位。很顯然靠利率下行驅動估值擴張的階段已經過去,因此接下來盈利的好壞更為重要。盈利向好完全可以抵禦利率上行的壓力(例如2018年2月),而盈利下滑則會成為徹底逆轉市場趨勢的原因(2018年10月)。本文中,我們將參考Factset彙總的市場一致預期對即將開始的1Q21業績做出預覽,供投資者參考。

一、整體情況:增長修復和低基數下盈利繼續改善;汽車、銀行、消費、科技硬件領先;交運改善顯著

雖然四季度美國疫情再度爆發且愈演愈烈,但美股盈利的修復勢頭卻沒有因此而止步,最終結果依然大超預期(四季度標普500EPS同比增長4% vs. 三季度同比下滑-6%)(《美股盈利能否抵禦利率上行擾動?》)。

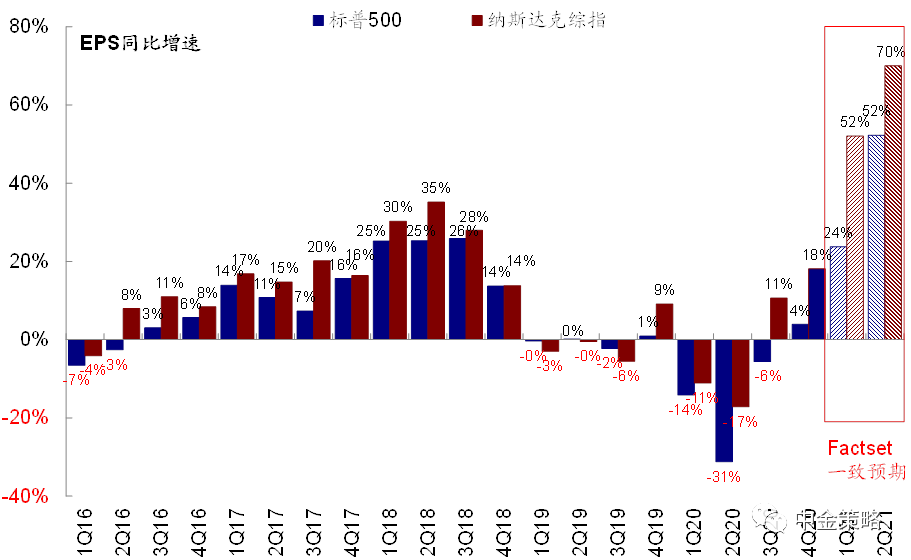

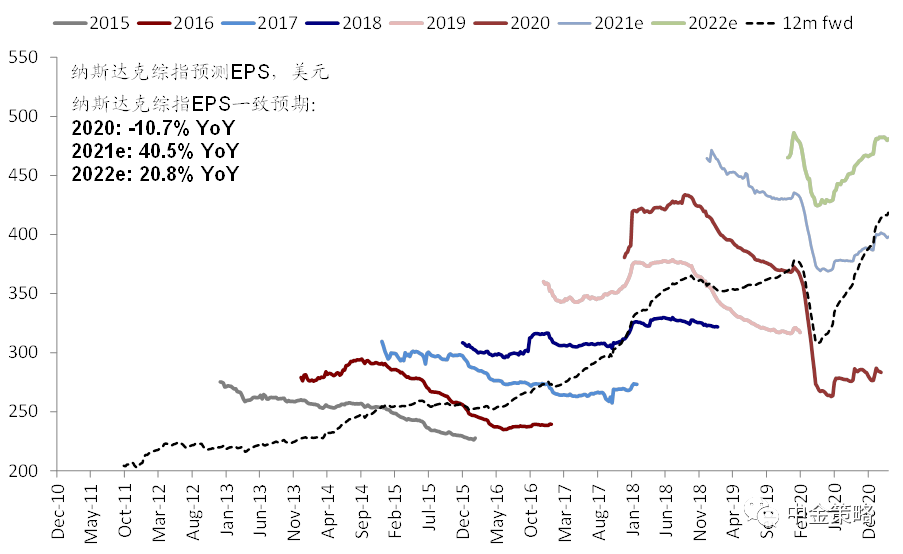

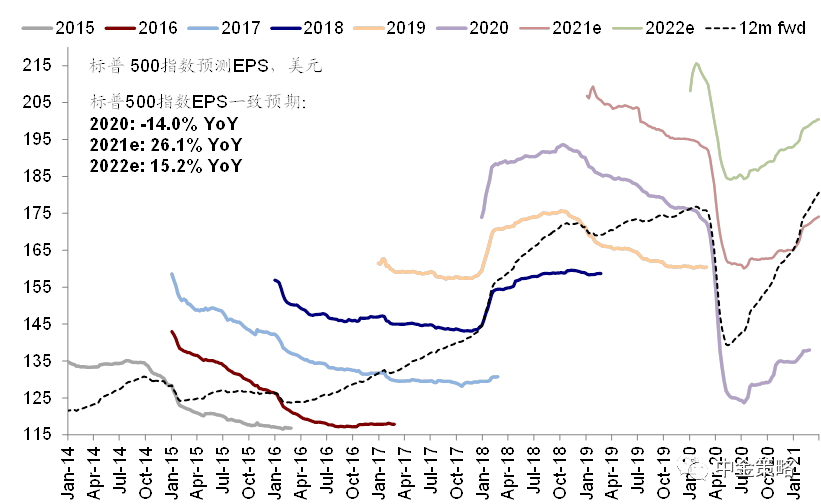

一季度以來,伴隨疫情的不斷緩解、特別是疫苗持續且超預期的加速,美國復工、服務性消費和出行都改善明顯,而新一輪1.9萬億美元財政刺激的通過也有望支撐消費增長。不僅如此,一季度相對的低基數效應也有望帶來提振。因此,目前市場一致預期預計一季度業績較四季度或進一步抬升。具體而言,參考Factset彙總的一致預期,標普500一季度盈利(可比口徑)同比增長24%,較四季度的4%繼續改善;納斯達克綜指盈利同比增長預計為52%,(三季度增長18%)(圖表1~圖表2)。

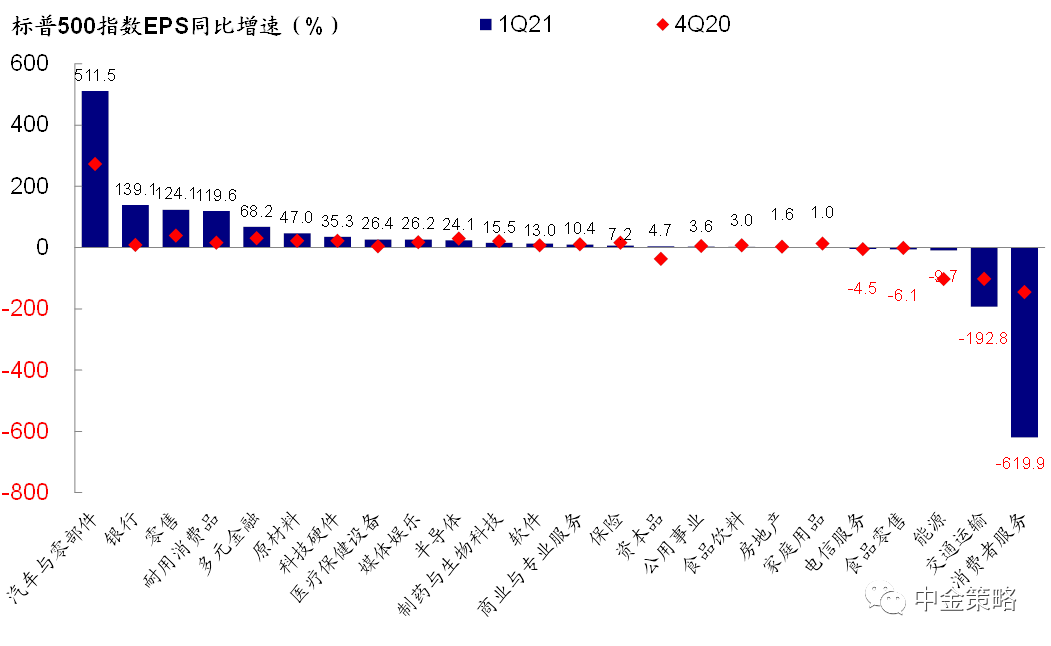

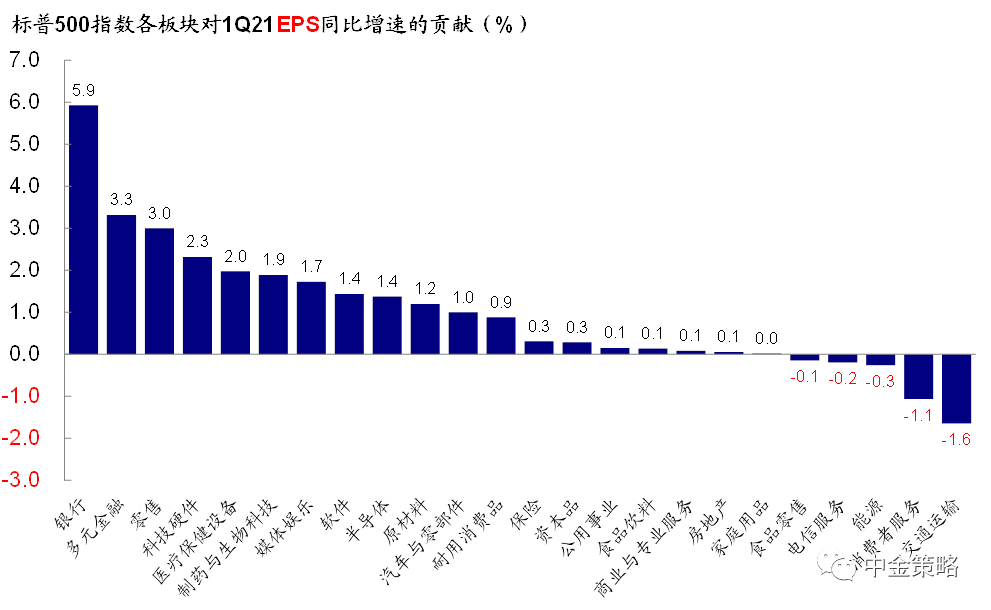

板塊層面,預計汽車與零部件、銀行、零售、耐用消費品等將實現較高同比增長;而汽車、交運、資本品和科技硬件較四季度的改善幅度最大。參考Factset數據,受疫情影響較大的消費者服務、交通運輸EPS同比下滑幅度仍超100%,能源下滑約10%;相反,汽車與零部件盈利增速領先,銀行、零售、耐用消費品也有望實現超過100%的盈利增長,其中銀行板塊除了去年一季度提前計提撥備壞賬損失造成的明顯低基數外,一季度以來利差的不斷走闊和市場成交的活躍都有望成為盈利向好的主要推動(圖表3)。

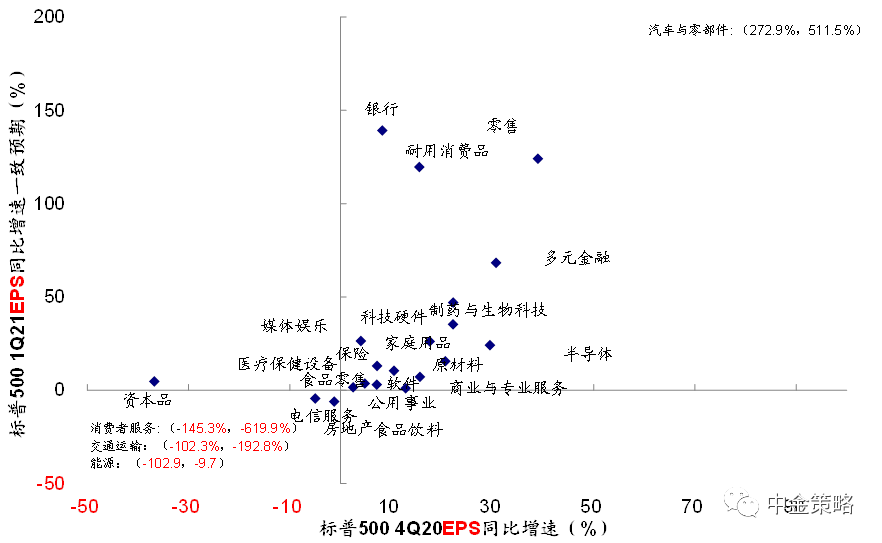

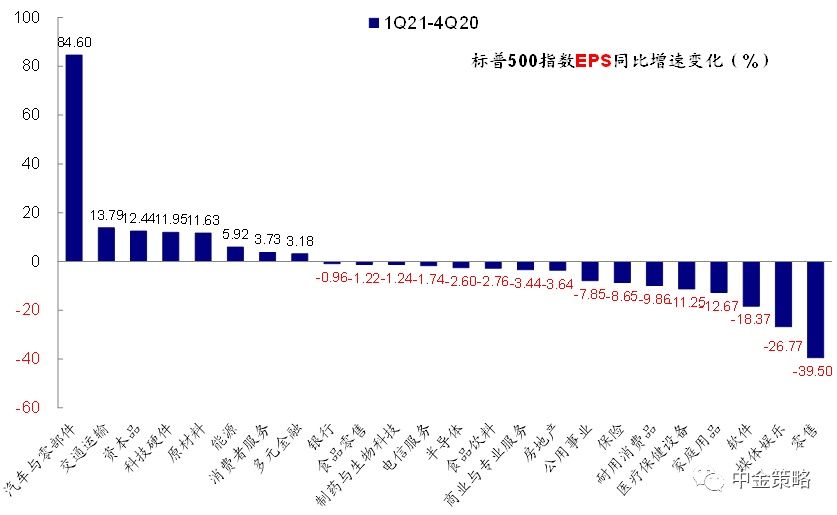

從貢獻程度來看,市場預期受疫情衝擊依然嚴重的交通運輸、消費者服務等依然有所拖累,但四季度盈利修復強勁的銀行及多元金融板塊拉動明顯(圖表5)。從改善幅度來看,預計一季度汽車與零部件、交通運輸、資本品、科技硬件等EPS增速較四季度將明顯改善(圖表6)。

圖表1: 目前市場共識預計標普500一季度EPS同比23.8%;預計納斯達克綜指EPS預計一季度同比52.1%

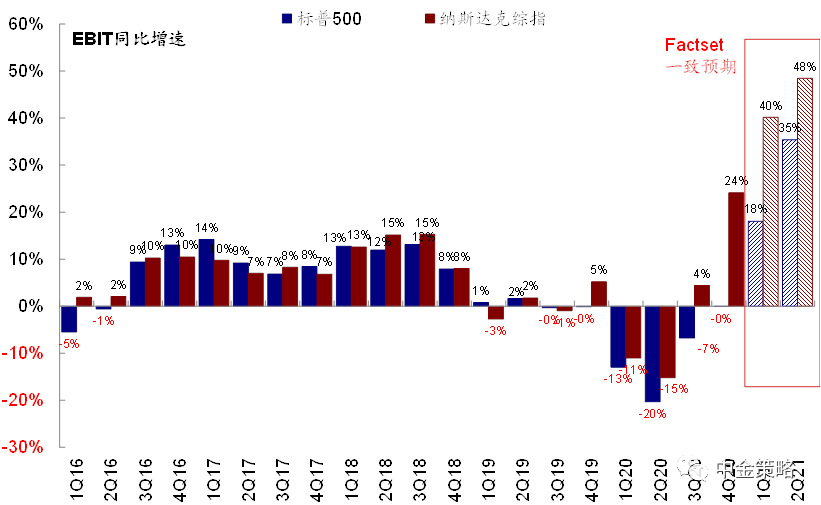

圖表2: 除淨利潤外,標普500和納斯達克一季度EBIT利潤預計較三季度繼續抬升

圖表3: 汽車與零部件EPS同比增速改善明顯,銀行、零售、耐用消費品亦是如此,消費者服務、交通運輸、能源板塊預計四季度仍大幅落…

圖表4: …這一強弱關係與四季度的情形大體上一致

圖表5: 市場預期銀行、多元金融、零售等對標普500一季度淨利潤貢獻最多,交通運輸、消費服務等所拖累

圖表6: 對比四季度,汽車與零部件、交通運輸、資本品等EPS增速改善幅度最大,零售、媒體娛樂等出現下降

圖表7: 市場預期能源、交通運輸、消費者服務等板塊2021年一季度以來EPS增速明顯改善

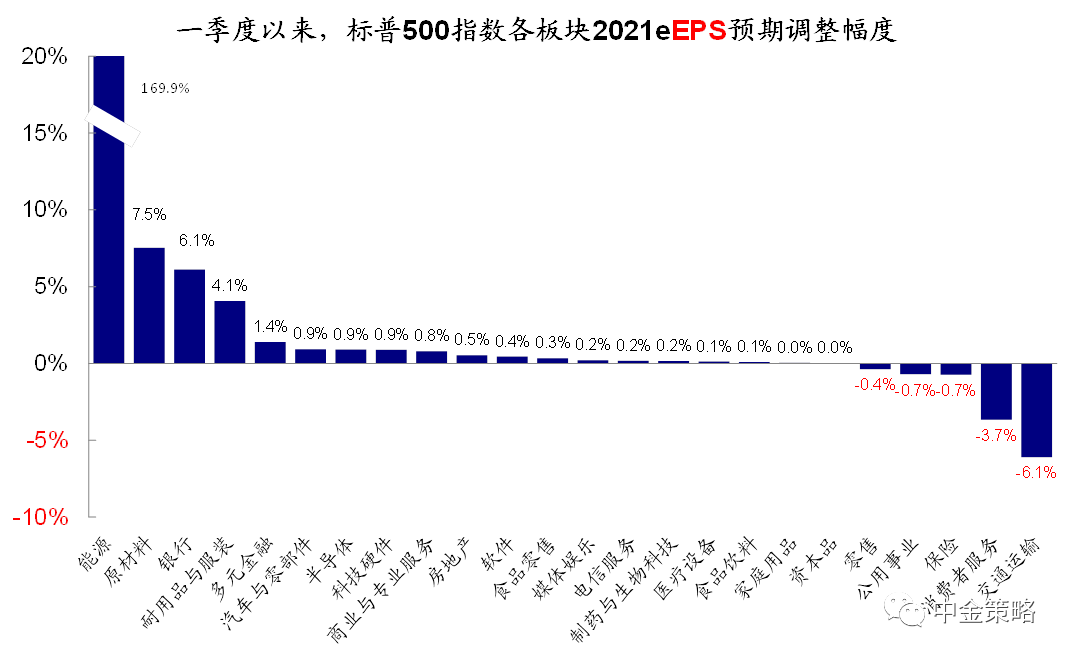

圖表8: 一季度以來,能源板塊2021e EPS預期調整幅度最,原材料、銀行上調幅度同樣顯著

二、預期調整與盈利意外:盈利預期穩步修復,調整情緒維持高位

整體來看,一季度以來市場對於美股盈利的一致預期一直在穩步上修。目前,市場預計標普500 2021年EPS同比增長26.1%,2022年EPS增長15.2%;納斯達克2021年EPS同比增長40.5%,2022年EPS上升20.8%(圖表9~圖表10)。

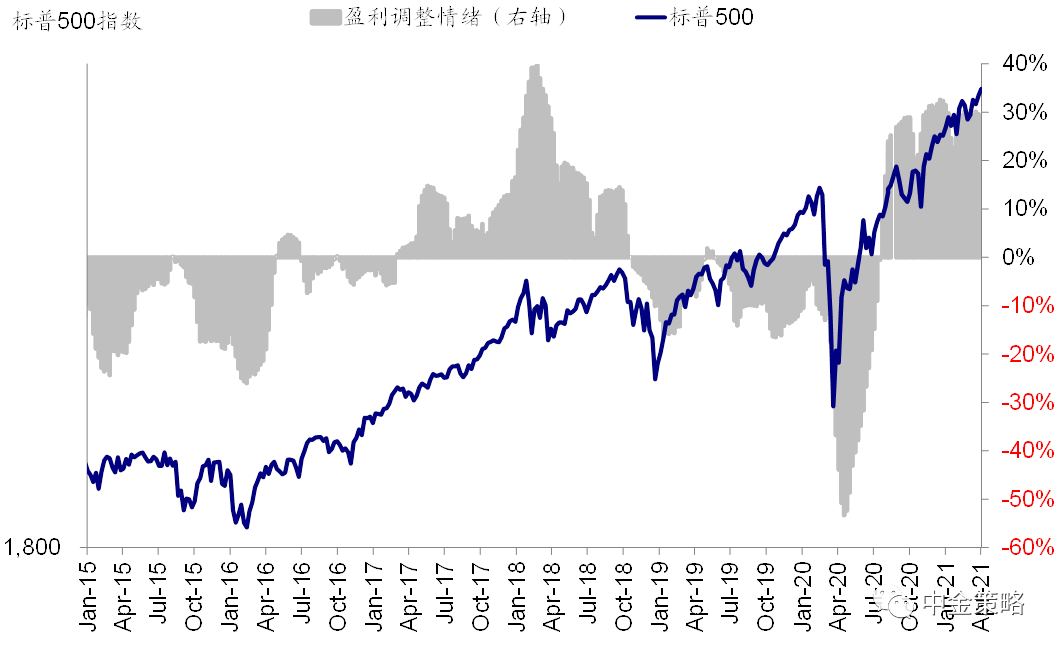

與此同時,更為敏感的盈利調整情緒(上調vs.下調分析師數)一季度以來上修動能減緩,預示著盈利上調速度有所放慢,但由於目前依然維持高位,因此盈利整體依然還是維持上修通道中(圖表11)。

圖表9: 市場一致預期納斯達克綜指2021年EPS同比增長40.5%,2022年同比增長20.8%

圖表10: 市場一致預期標普500指數2021年EPS同比增長26.1 %,2022年同比增長15.2%

圖表11: 一季度以來,盈利調整情緒逐步企穩,預示著盈利上修最快階段已經過去,上修動能減緩

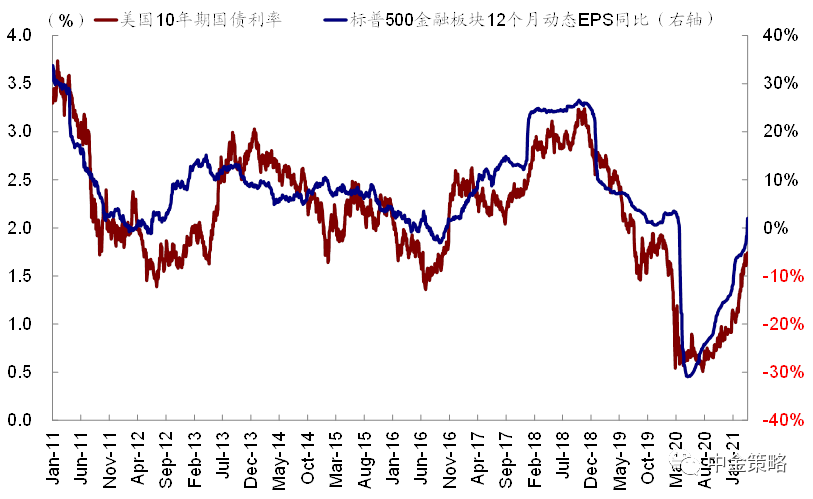

圖表12: 伴隨今年2月份以來10年美債利率的快速上行,標普500金融板塊12個月動態EPS同比繼續快速上修

三、對市場影響:盈利改善對衝利率上行拖累;關注稅改影響

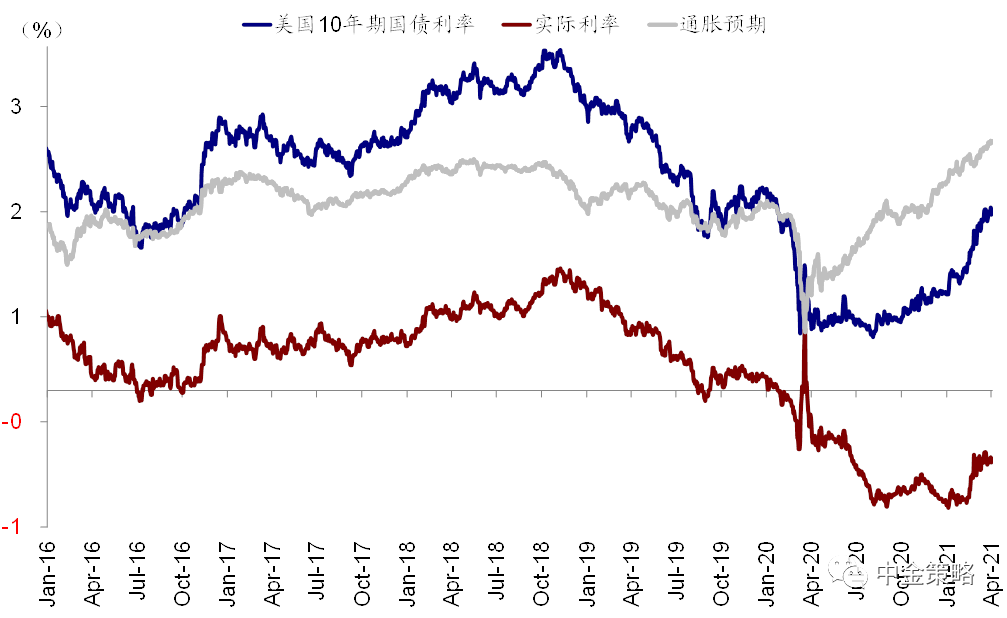

雖然美債利率持續上行通過抬升融資成本侵蝕企業盈利、通過推高融資成本拖累估值,但我們認為盈利持續改善仍能夠起到對衝效果,進而成為支撐美股市場表現的主要動力。我們預計在當前美國供需兩旺的背景下,盈利的持續向好仍有後勁,後續直接收益率利率抬升的金融和疫情改善的線下消費修復彈性可能更大。

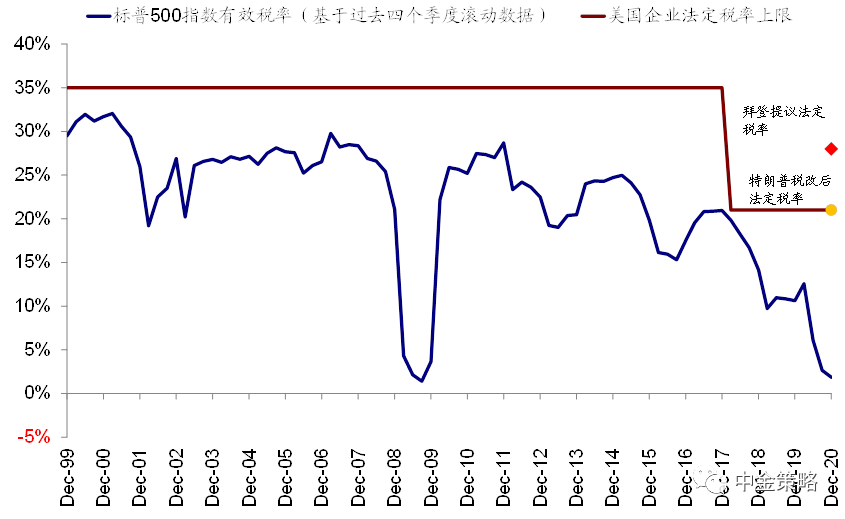

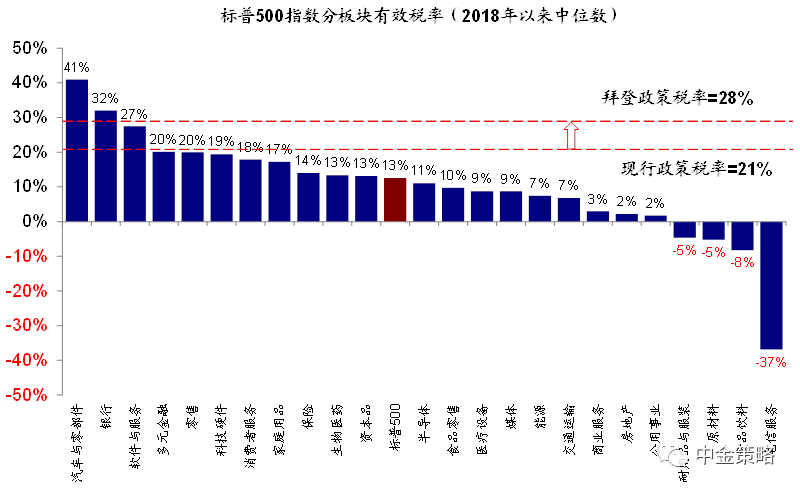

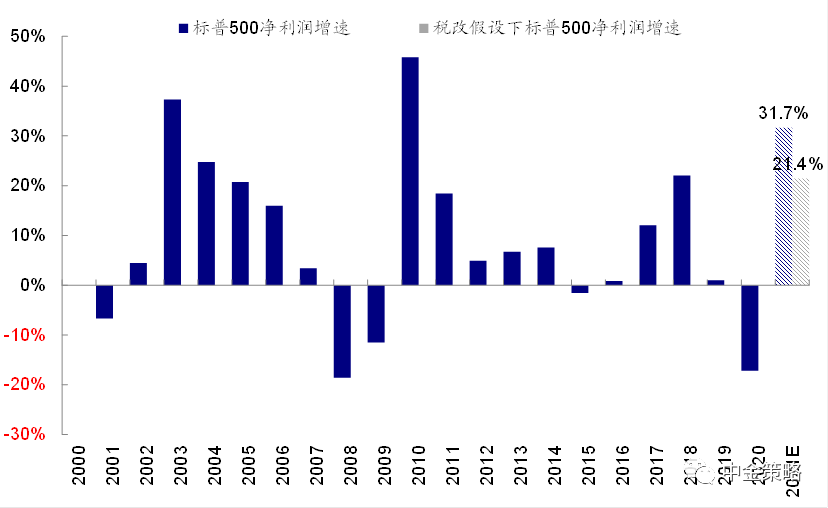

不過,美股盈利面臨的主要下行風險來自於拜登的加稅計劃。如果按照2萬億美元稅收15年維度平攤的話,年均1333億美元增量相當於2020年企業所得稅規模的50%。我們以標普500指數為分析對象,參照過去2018年稅改以來的整體有效稅率(2018~2019年中位數12.6%)和市場對2021年盈利預測,並分別計算國內部分收入(適用28%稅率)和海外部分收入(佔比~30%,適用21%的稅率),那麼將使得2021年淨利潤減少7.8%(1170億美元),增速從31.7%降至21.4%。板塊上,原材料、汽車與零部件、耐用品與服裝和資本品的淨利潤增速拖累最大,而軟件與服務、媒體娛樂、科技硬件和多元金融的淨利潤減少規模最多。

市場動態:股市多數反彈且成長領先;非農向好再度推升利率;基建和加稅一正一反;多地疫情升級

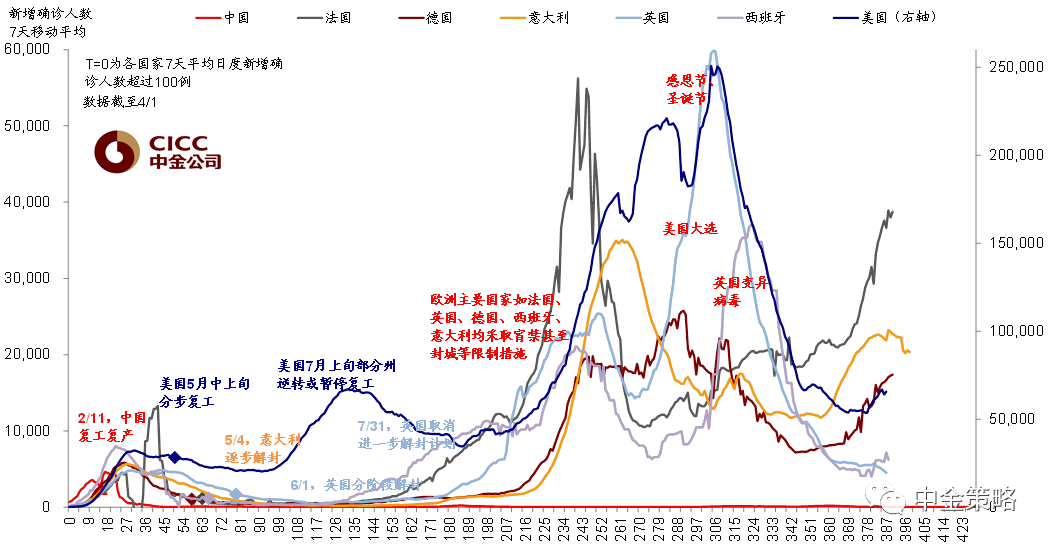

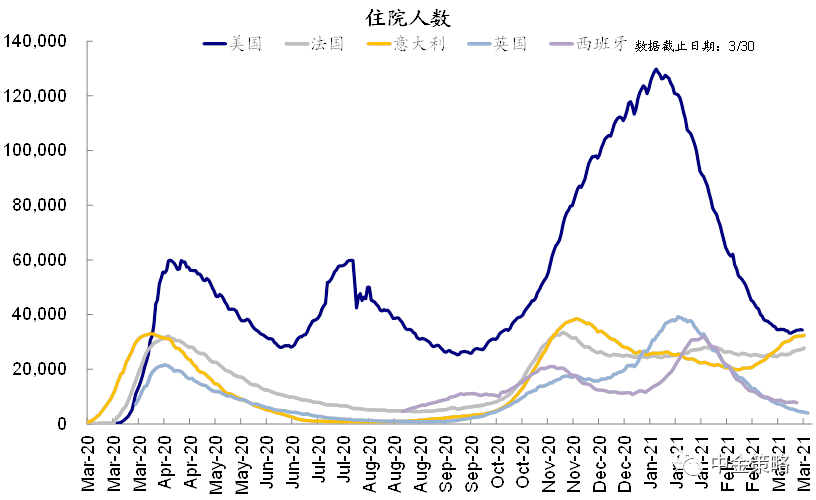

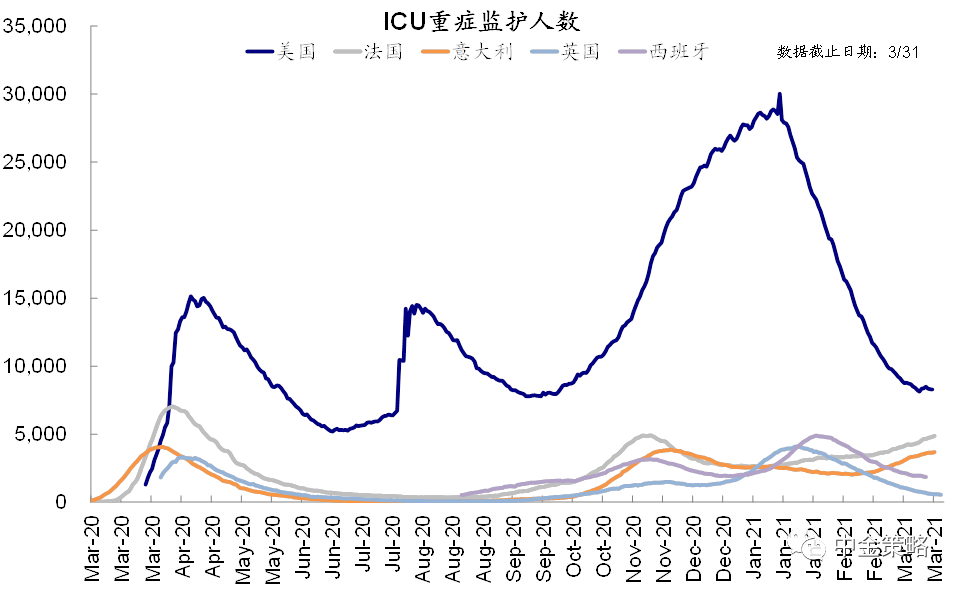

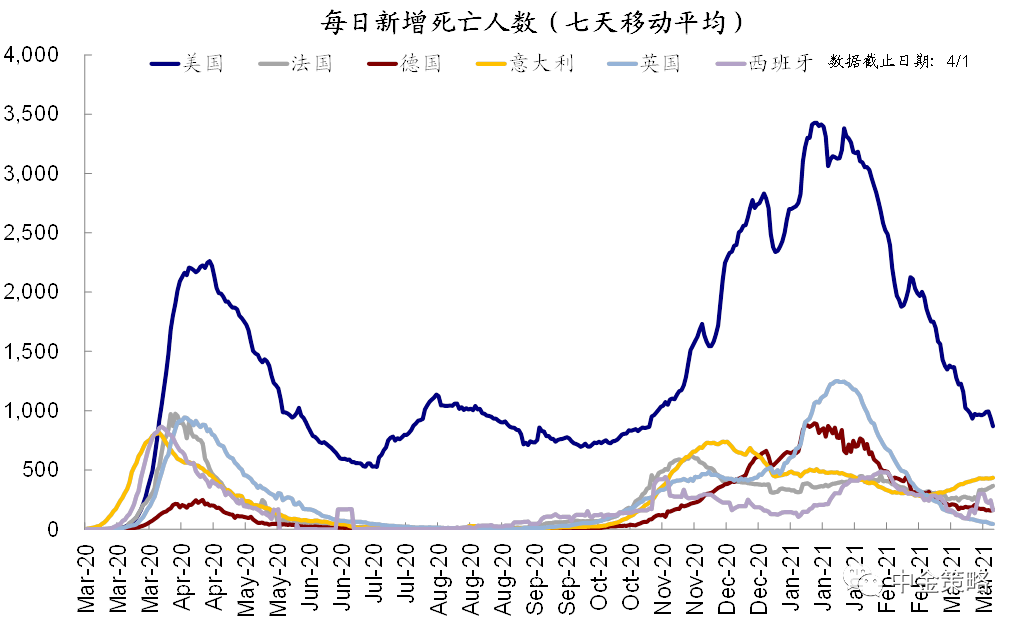

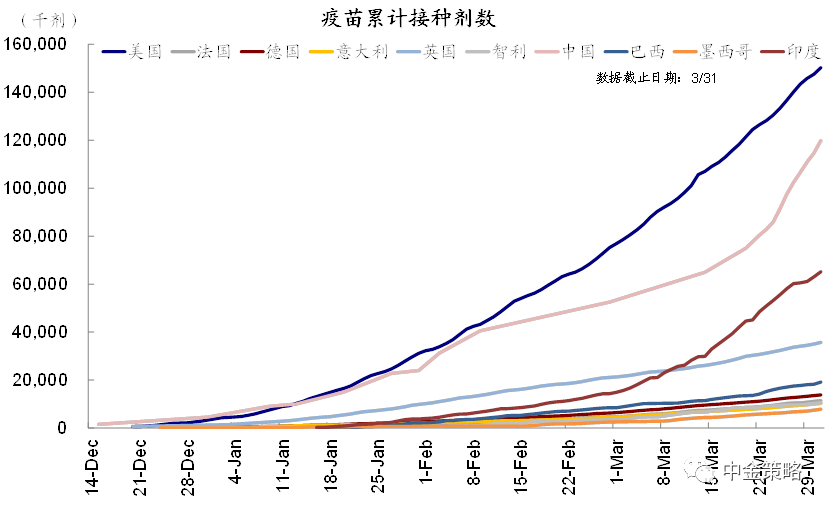

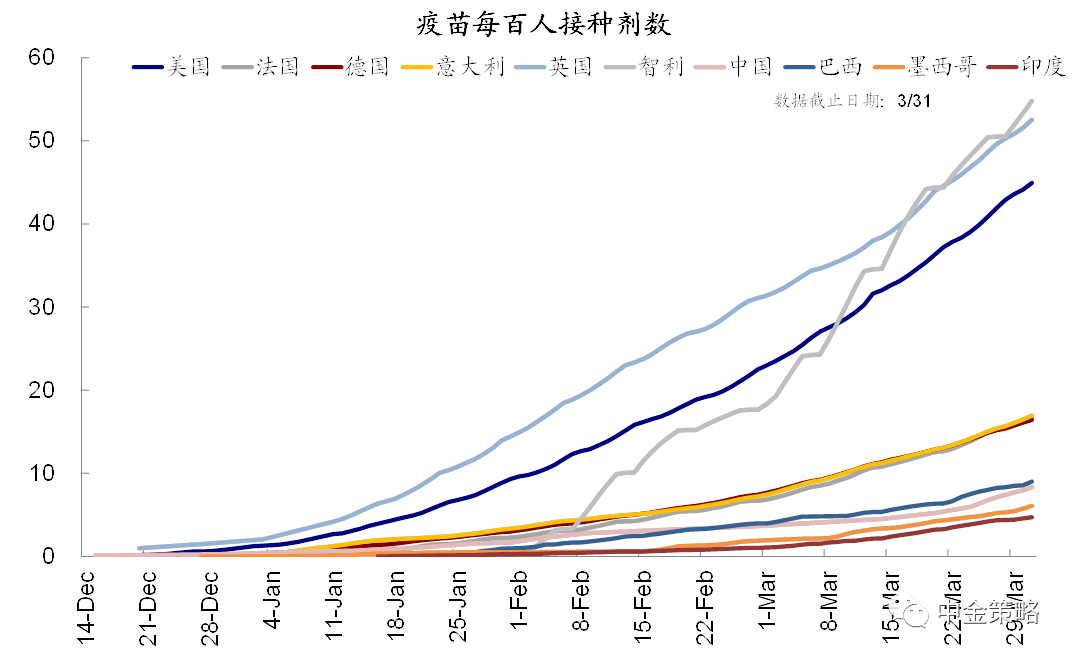

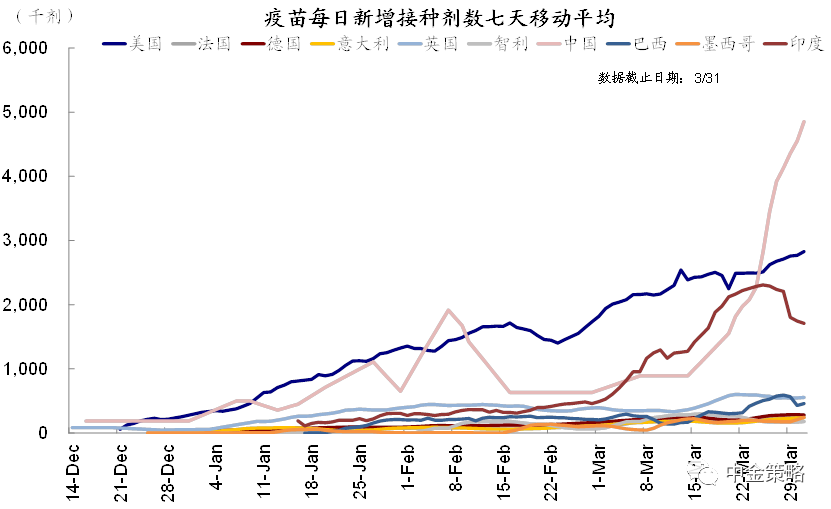

►疫情疫苗復工:多地疫情升級;美國出行持續改善。上週意大利新增確診見頂回落,英國新增確診持續下降,但德國、法國、西班牙增幅仍較高。意大利和法國醫療系統壓力(根據住院和ICU人數看)已經接近上輪高點。美國部分州的疫情也有所升級,但整體看還處於低位。美國當前每百人接種劑數達到44.9劑,每日新增接種達283萬劑(上週250萬劑),持續加速。多州完成疫苗接種人口比例超過20%。新興市場中,中國和墨西哥接種速度抬升,日均接種分別達到485萬劑和25萬劑,但印度和巴西上週下滑。此外,得益於疫苗接種進展,美國出行持續改善。

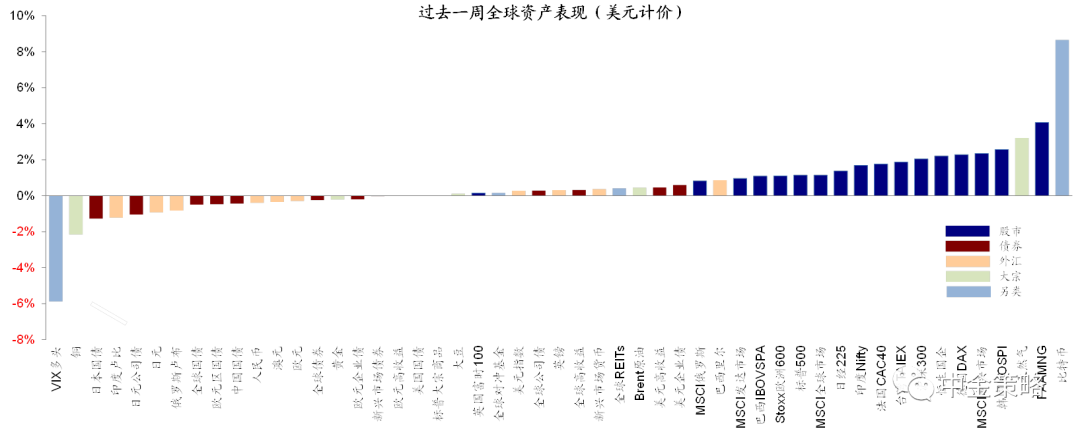

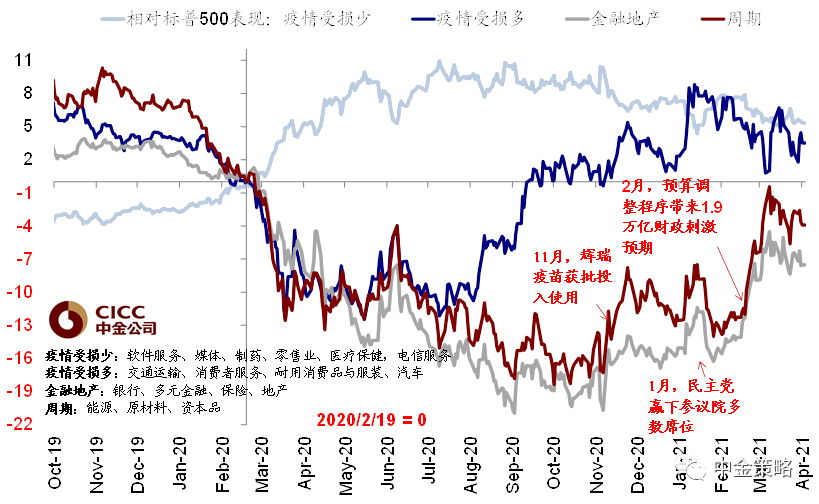

►資產表現:股>大宗>債;股市普漲,成長領先;利率再抬升。整體看,過去一週,大類資產排序為股>大宗>債;比特幣、天然氣、FAAMNG、韓國以及中國AH股領先;VIX多頭、銅、日本國債、印度盧比、日元等落後。美債利率週中一度回落,但週五非農數據大超預期後再度攀升至1.72%,同時美元先跌後漲,基本持平。儘管拜登公佈了市場期待已久的基建計劃,但由於規模低於預期、距真正落地還有較長時間和較大不確定性、同時大規模加稅可能會傷害企業盈利也起到了抵消效果(《對拜登基建和加稅計劃的影響測算》),因此市場和資產價格整體反應不大。以FAAMNG和納斯達克為代表的成長股反而跑贏。

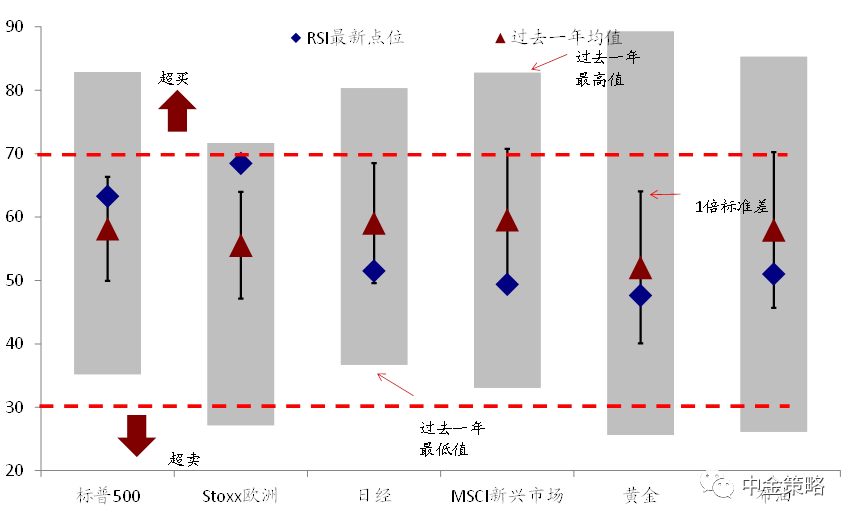

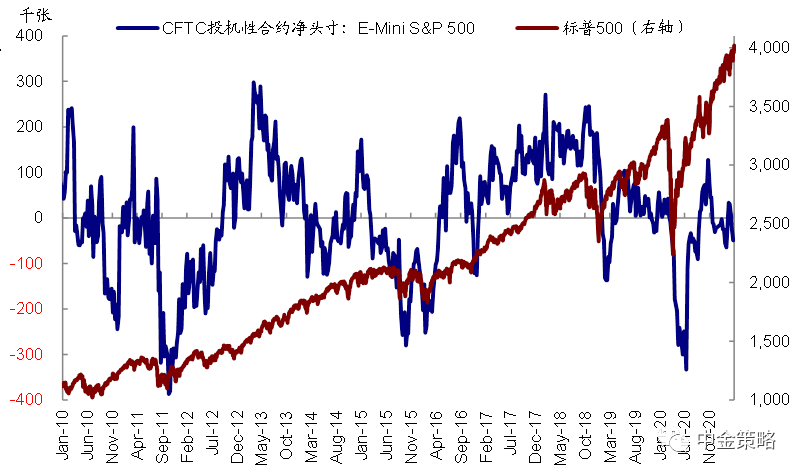

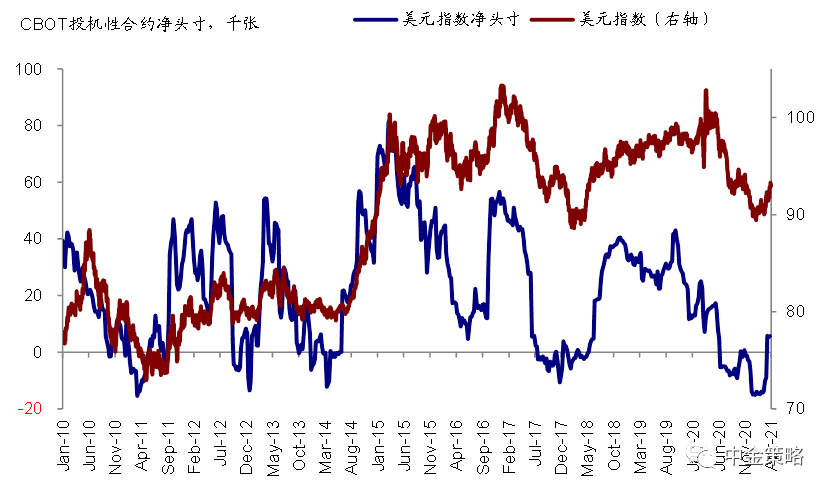

►情緒倉位:歐洲逼近超買,美元多頭和美股空頭增加。上週值得注意的變化是,歐洲股市接近超買。美股空頭和美元多頭均增加,銅和黃金多頭繼續回落。10年美債空頭繼續增加。

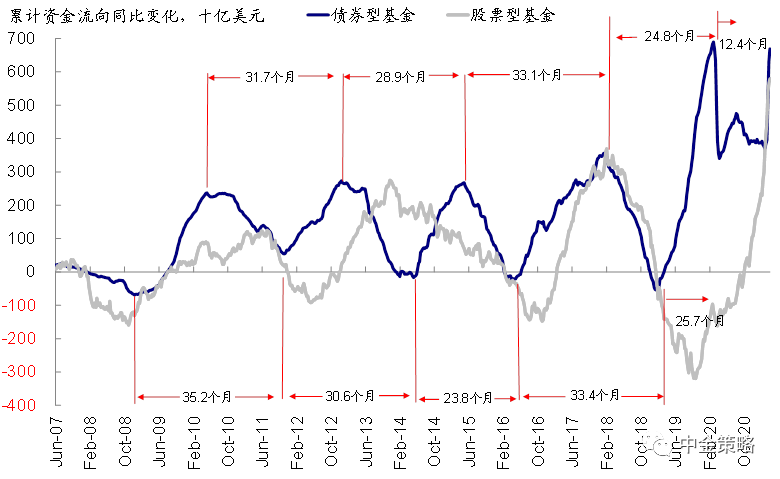

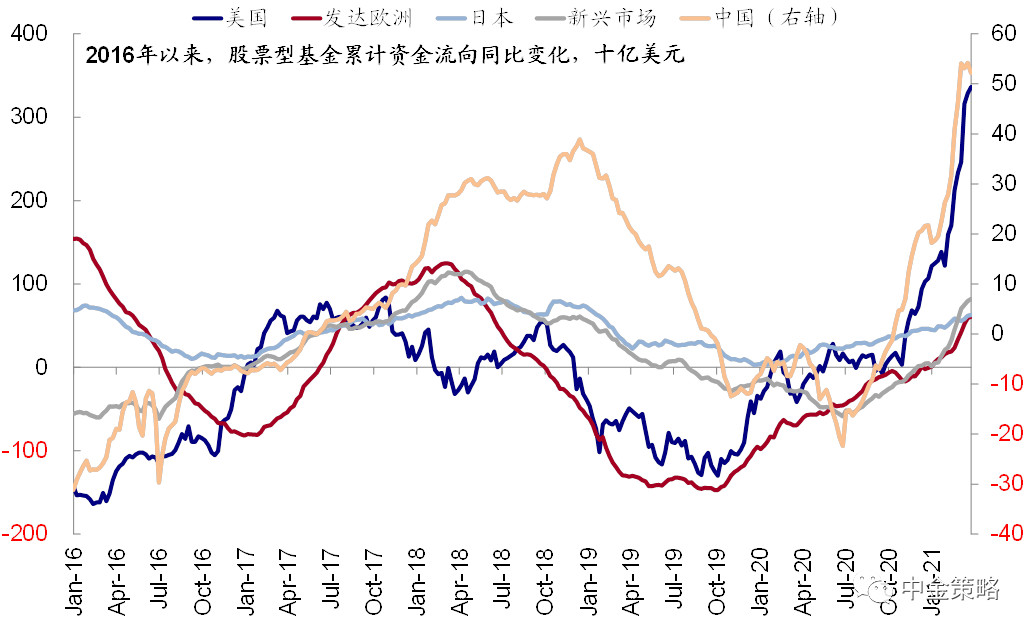

►資金流向:流入美股,流出中國。過去一週,資金流入債市,加速流入股市,貨幣市場繼續大幅流入。分市場看,美股轉為流入,日本、發達歐洲及新興繼續流入,不過中國轉為流出。

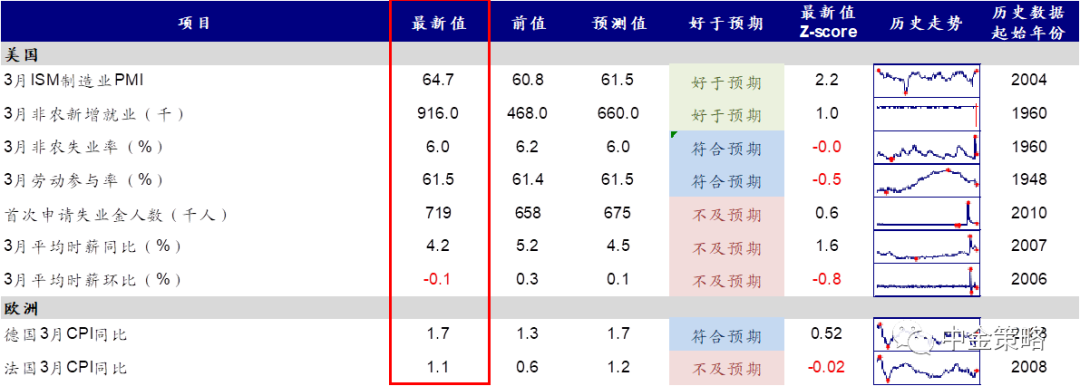

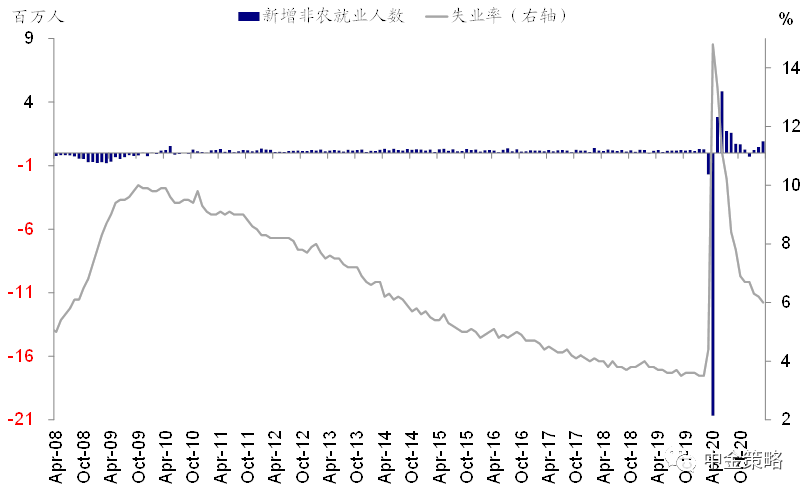

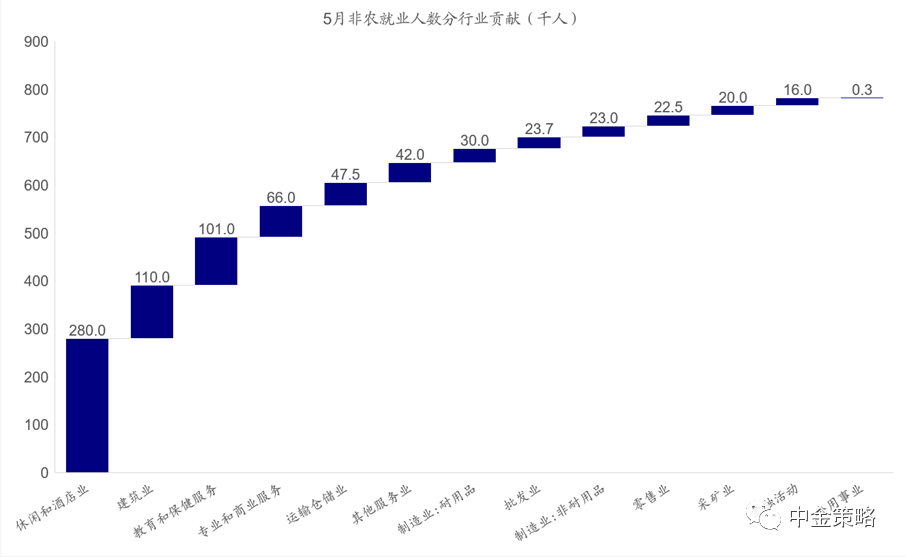

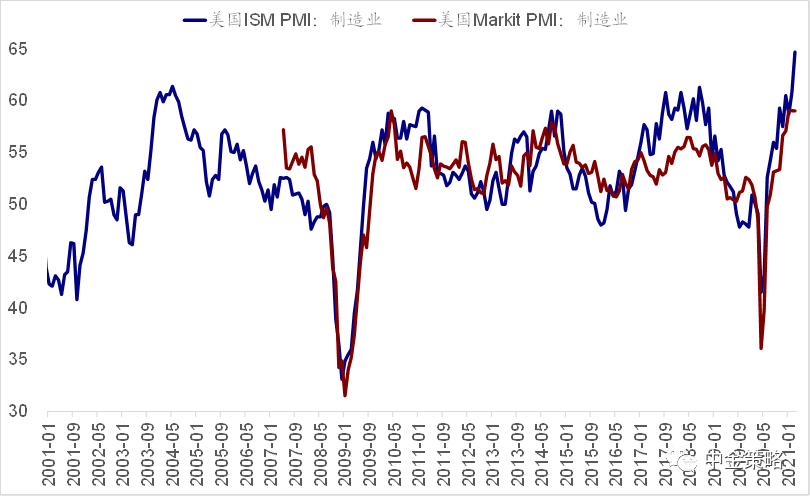

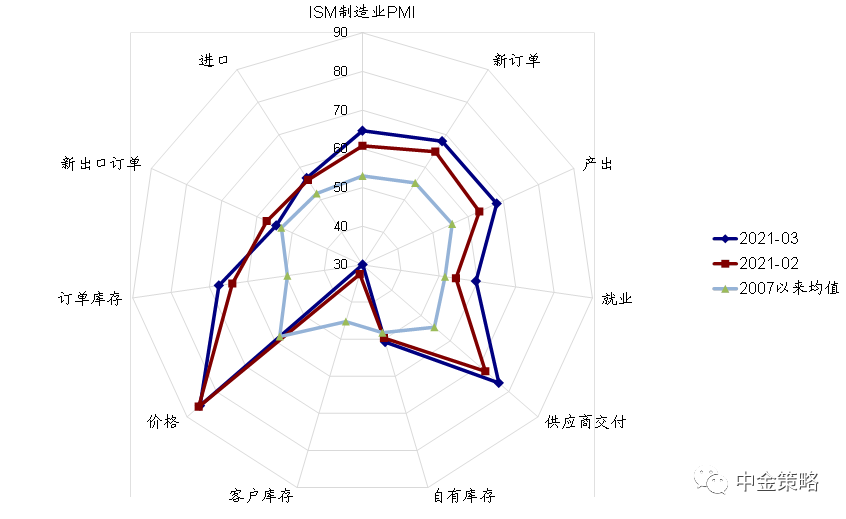

►基本面與政策:3月非農大超預期,ISM製造業PMI創新高。3月非農新增就業91.6萬人,不僅較46.8萬人明顯抬升,且顯著高於預期的66.0萬人,顯示出疫情和經濟改善背景下勞動力市場修復的動能。分行業看,休閒酒店、教育保健服務、建築、專業商業服務增加最多,也印證出疫情改善下服務性消費的修復。此外,3月ISM製造業PMI繼續攀升至64.7%,創1984年以來新高,分項繼續呈現出「供不應求」的錯配。上週,美國、日本、新興盈利預測調整情緒趨弱,歐洲改善。

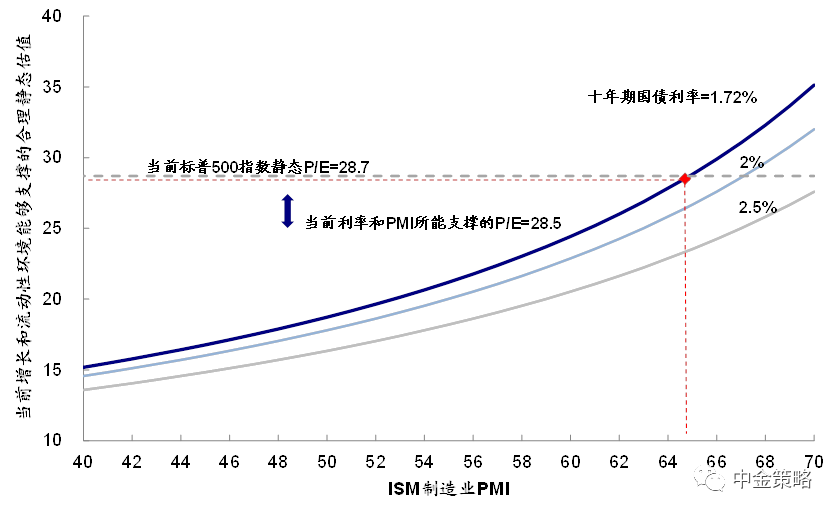

►市場估值:美股估值處於增長合理水平。當前美股12月動態PE升至22.1倍;28.7倍的靜態P/E略高於增長(3月ISM製造業PMI=64.7)和流動性(10年美債利率1.72%)能夠支撐的合理水平(~28.5倍)。

編輯/richardli

免責聲明:本頁的繁體中文版由軟件翻譯,財經對翻譯信息的準確性或可靠性所造成的任何損失不承擔任何責任。