來源:美股研究社

上市首日,客戶關系管理企業Braze收盤大漲逾43%,相較於近期上市的同為客戶參與平台的Weave Communications,Braze收入增長率略低,卻在資本市場收獲更多青睞,一面是Weave的遇冷,一面是Braze的火熱,為何市場願意給Braze更高的估值?

近日,一家客戶關系管理企業為美股IPO市場注入了新的活力。

美東時間2021年11月17日,提供跨渠道客戶參與平台的Braze在納斯達克上市,股票代碼為BRZE,公司以每股55到60美元的價格發行了800萬股股票,高盛、摩根大通、巴克萊為主承銷商。

Braze表示,此次發行的主要目的提高其財務靈活性,並打算將從此次發行中獲得的淨收益用於一般公司用途,包括營運資金、運營費用、資本支出和可能的收購。

上市首日,Braze收盤大漲逾43%,市值84.29億美元。相較於近期上市的同為客戶參與平台的Weave Communications,Braze收入增長率略低,卻在資本市場收獲更多青睞,一面是Weave的遇冷,一面是Braze的火熱,為何市場願意給Braze更高的估值?

上半年營收上億美元 高留存帶動增長後勁

Braze於2011年創立於美國紐約,前稱Appboy,是一個綜合客戶參與平台,其應用程序將消息傳送、受眾細分、分析和用戶支持結合在一個單一的集成解決方案中。品牌可以通過其平台,實時獲取和處理客戶數據,編排和優化跨渠道營銷活動,並不斷發展客戶參與策略。

Braze的管理層由首席執行官威廉·馬格努森 (William Magnuson) 領導,他自 2011 年以來一直在公司工作,此前曾獲得麻省理工學院的高級學位。

上市之前,Braze已從包括 Battery Ventures、ICONIQ Capital、Rally Ventures、InterWest Partners、MCG7 Capital、Blumberg Capital 和 Meritech Capital Partners 在內的投資者那里獲得至少 1.76 億美元的股權投資。

從收入來看,Braze有兩個主要來源,一是訂閱服務,為提供其平台使用所收取的費用。二是專業服務及其他,包括在平台內提供不同服務的費用。其中,訂閱費用常年占其營收的大部分。在2021 財年,訂閱費和專業服務費分別占Braze收入的 93.9% 和 6.1%。

在營銷方式上,Braze主要通過直接銷售方式推動其平台的訂閱,並在美國、英國、德國、日本和新加坡開展業務。截至2021年7月31日,Braze擁有1119名客戶,客戶遍布各個行業和公司規模。包括Grubhub、IBM和DraftKings等品牌。

值得一提的是Braze的客戶淨保留率,在2020、2021 財年和2021年前六個月(截至7 月 31 日),Braze所有客戶的淨保留率分別為126%、123%和125%。

客戶淨保留率是SaaS公司非常重要的評估指標之一,指的是去年付費客戶在今年產生的收入比上去年他們貢獻的收入。從淨保留率數據可以看出,隨著Braze業務規模的擴大,其付費用戶花的錢越來越多了。

從業績上看,成立了10年的Braze增長依舊十分強勁。

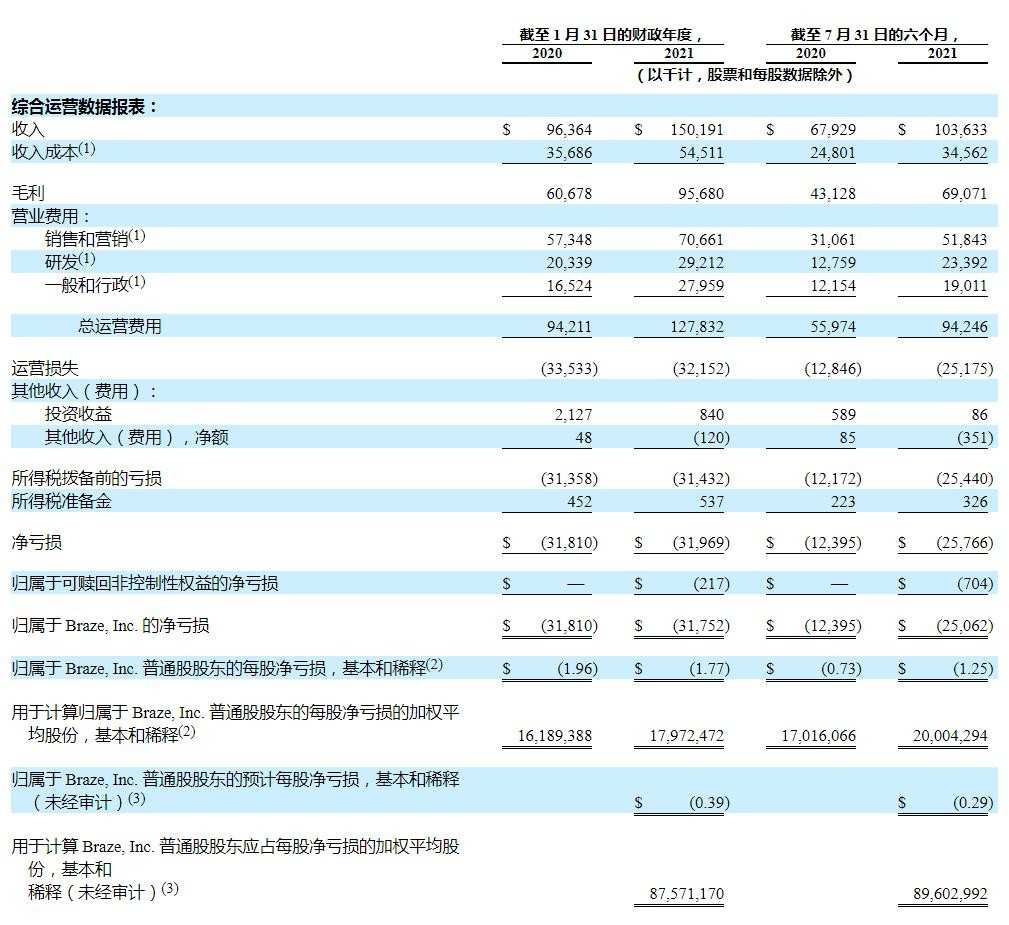

據招股書數據,2020、2021 財年,Braze的營收分別為9636 萬美元、1.502 億美元,增長56%。在2020、2021年前六個月(截至7 月 31 日),Braze的營收分別為6790 萬美元、1.036 億美元,增長 53%。

Braze在招股書中表示營收的增長主要是由於渠道擴張、增強的消息傳遞功能和采用新產品而帶來的客戶收入增加,以及客戶數量從2020年的728個增加到2021年的890個。收入增長的約70%來自現有客戶的增長,其餘30%來自新客戶。此外,Braze還在國際上擴大了增長,實現收入增加了 2210 萬美元。

同時,隨著收入的增加,Braze的銷售和營銷費用占總收入的百分比呈下降趨勢,在2020、2021 財年,銷售和營銷費用分別占總收入59.5%、47.0%。

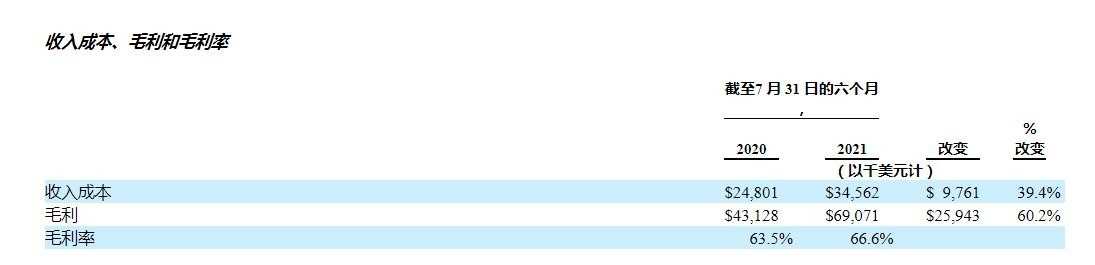

此外Braze的毛利率也十分亮眼,在2020、2021年前六個月(截至7 月 31 日),其毛利增加了2590萬美元,為 60.2%。同期,毛利率從 63.5% 增加至 66.6%。Braze表示,毛利及毛利率的增長得益於規模經濟,因為其支持收入增長的基礎設施成本沒有隨著營收的速度增長。

不過,當下Braze的依舊在虧損,在2020、2021 財年以及2020、2021年前六個月(截至7 月 31 日),Braze的淨虧損分別為3181 萬美元、3197 萬美元、1240 萬美元和2577 萬美元。呈現擴大之勢。

截至 2021 年 7 月 31 日,Braze 擁有 4180 萬美元現金和 1.16 億美元負債。

競爭激烈盈利尚不明朗 CRM獨角獸的增長焦慮

根據MarketsandMarkets的 2021 年市場研究報告,2021 年全球客戶通信市場估計將達到 13 億美元,預計到 2026 年將達到 22 億美元。這代表 2022 年至 2026 年的預測復合年增長率為 11.2%,全球客戶通信市場依舊存在巨大的增量空間。

盡管Braze表現出優良的成長性,也有眾多增長焦慮。

首先,Braze目前依舊需要大量資金來支持業務增長,自成立以來,Braze主要通過股權融資以及平台訂閱銷售為其運營提供資金。目前的業務收入暫不能提供足夠的現金來持續Braze的運營和業務增長。

Braze打算繼續投資於支持其增長的業務,包括開發新功能或增強平台、改進運營基礎設施和獲取互補的業務和技術等。盡管上市會Braze一定緩衝,在未來,Braze可能依舊需要進行股權或債務融資以獲取額外資金。

其次,在過去的數個財年中,Braze每年都經歷了淨虧損。截至 2021 年 7 月 31 日,Braze的累計虧損為 1.633 億美元。雖然Braze在最近期間經歷了顯著的收入增長,何時實現或保持盈利尚是未知數。Braze在招股書中預計,其成本費用在未來期間會增加,這也帶給Braze一定的營收增長壓力。

此外,收入結構較為單一也是Braze發展的隱憂。Braze依賴單一平台,幾乎所有的收入都來其基於雲的平台的訂閱。在此後很長一段時間,Braze還將繼續依賴其平台來產生收入。其平台面臨的產品過時、技術變革、經濟條件或是需求增長不如預期快都有可能影響Braze財務狀況和經營業績。

同時,Braze依靠基於雲的基礎設施的第三方供應商(包括亞馬遜網絡服務)來托管其的產品。這些第三方供應商的任何運營中斷或容量限製或幹擾都可能對Braze的業務、財務狀況和運營結果產生影響。

美國SaaS行業競爭激烈,客戶參與產品的市場還在不斷發展,Braze依舊要面臨成熟和新興的競爭對手的圍攻,如Adobe、Salesforce、Airship、Iter able、Lean plum、Mail Chimp等公司。尤其是像Adobe、Salesforce這樣有著更大的知名度和更多成熟的知識產權的公司,相對於Braze有著更低的勞動力和開發成本。

結語

上市並不是Braze的終點,只是一個節點。目前,Braze還沒有建立寬闊的商業護城河,技術發展迅速,市場狀況可能會快速發生變化 。Braze在快速增長同時,仍需解決不斷增加的經營虧損。對Braze而言,一切才剛剛開始。

編輯/Corrine