標普納指漲超3%,道指漲超800點,扭轉三周連跌;Meta漲超7%、所在板塊漲近4%,特斯拉一周漲13%、所在板塊全周漲超8%,能源板塊全周獨跌;小鵬汽車漲7%,阿里漲近5%。

泛歐股指創六周最大漲幅,結束三周連跌,科技板塊漲近4%、全周漲超5%,礦業板塊一周跌近5%。10年期美債收益率重上3.1%,較周四低位升逾10個基點,仍止步三周連升。美元指數結束三周連漲。

美油漲超3%擺脫六周低谷,仍連跌兩周。歐洲天然氣跌離三個月高位,全周仍漲超9%。黃金終結四連跌走出逾一周低谷,但連跌兩周。日間跌超9%的滬錫夜盤跌超5%,倫錫跌超9%創15個月新低;紐銅暫別16個月低位,全周跌近7%。

美國5月新屋銷售戶數未如市場預期下降,反而環比猛增10.7%,今年首次月度增長;6月密歇根大學消費者信心終值略低於預期創歷史新低,但調查顯示,影響美聯儲本月加息決策的重要因素——消費者的五年期長期通脹預期意外回落、告別5月錄得的十四年高位。

經濟數據令市場對美聯儲的加息預期進一步降溫。美股在周四反彈後加速上行,讓只有四個交易日的本周扭轉了三周連跌的勢頭。媒體指出,市場定價顯示,投資者開始將今年12月之後加息的可能性排除在外,預計今年底以前達到加息高峰,還在考慮明年降息的可能。機構投資者的資產再平衡也部分推動了本周美股反彈。

美國CPI公布後美聯儲降息預期跳水,密歇根大學消費者信心調查公布後降息預期升溫,加息預期持續回落

美國CPI公布後美聯儲降息預期跳水,密歇根大學消費者信心調查公布後降息預期升溫,加息預期持續回落周五三大美國股指高開高走,美聯儲披露所有大銀行都通過年度壓力測試,認為銀行有強大的資金池抵禦衰退,銀行股強勢上揚,和材料以及領跑藍籌科技股的Meta所在板塊均漲近4%。得益於周五走高,除美油下跌影響的能源外其他板塊全周均累漲。熱門中概股繼續上行,本周第三日跑贏大盤,周四大漲近8%的小鵬汽車盤中漲超7%。歐股各板塊全線反彈,科技板塊憑借周五領漲全周也領銜累漲。但能源板塊逆市累跌,體現工業金屬大跌對礦業股的影響。

美股高漲之際,避險情緒減退,連日大漲的美國國債價格回落,收益率回升,周四剛扭轉三日連跌的美元重返跌勢。密歇根消費者調查數據公布後,基準10年期美債收益率站穩3.10%上方,較周四所創的近兩周低位回升逾10個基點,全周收益率仍累計下降,結束三周連升之勢;美元指數跌幅擴大,跌破104.00刷新日低,本周為一個月來首次單周累計下跌。

密歇根消費者通脹預期公布後,周四下挫的大宗商品加速反彈。國際原油期貨刷新日高,美國WT原油日內漲幅曾超過4%,擺脫周四所創的六周低谷,布倫特原油一度漲超3%,全周美油仍小幅累跌,布油收復前幾日跌幅,全周平盤。黃金期貨盤中轉漲,重上1830美元,終結四日連跌,全周仍繼續累跌,但跌幅較上周明顯緩和。

比原油和黃金更早收盤的工業金屬大多未能擺脫跌勢,國內有色金屬夜盤跌幅多數較日間緩和,滬錫仍收跌5%以上;倫敦基本金屬繼續全線下跌,連日收跌逾7%的倫錫周五收盤又跌超9%,和跌近9%的倫鎳等多數倫敦金屬均續創至少近一年來新低。除經濟衰退的擔憂,倫錫本周重挫逾20%還受到交易所庫存回升及資金獲利離場的打擊。盡管紐約期銅勉強止住跌勢暫別一年多低谷,全周仍和倫銅一樣創一年最大跌幅。

Meta領跑藍籌科技股 特斯拉所在板塊全周領漲標普 能源板塊全周獨跌 中概本周三日跑贏大盤

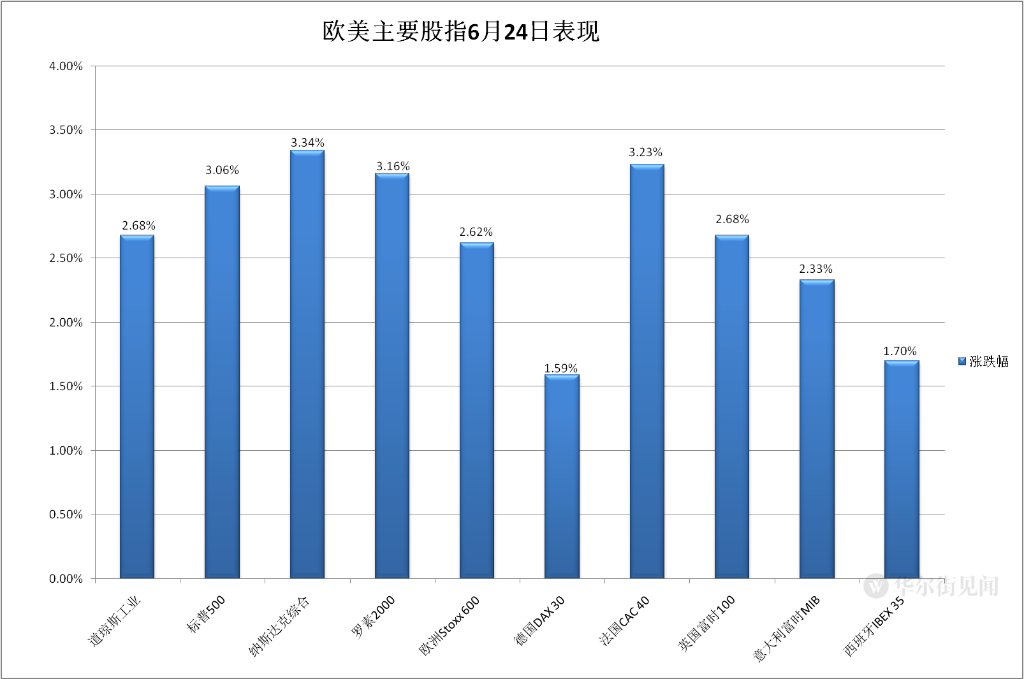

三大美國股指集體高開,尾盤刷新日高時,道瓊斯工業平均指數漲近840點、漲逾2.7%,標普500指數和納斯達克綜合指數分別漲近3.1%和3.4%。最終,三大指數連續兩日集體收漲,均創6月9日以來收盤新高。創6月9日以來收盤新高。

連日領漲的納指收漲3.34%,創5月13日以來最大漲幅,報11607.62點。標普500收漲3.06%,報3911.74點,2020年5月18日以來首次一日收漲3%以上。道指收漲823.32點,漲幅2.68%,創5月4日以來最大點數漲幅,並刷新本周二所創的5月4日以來最大百分比漲幅,報31500.68點。

價值股為主的小盤股指羅素2000收漲3.16%;科技股為重的納斯達克100指數收漲3.49%,和納指一樣創5月13日以來最大漲幅,均連漲兩日。

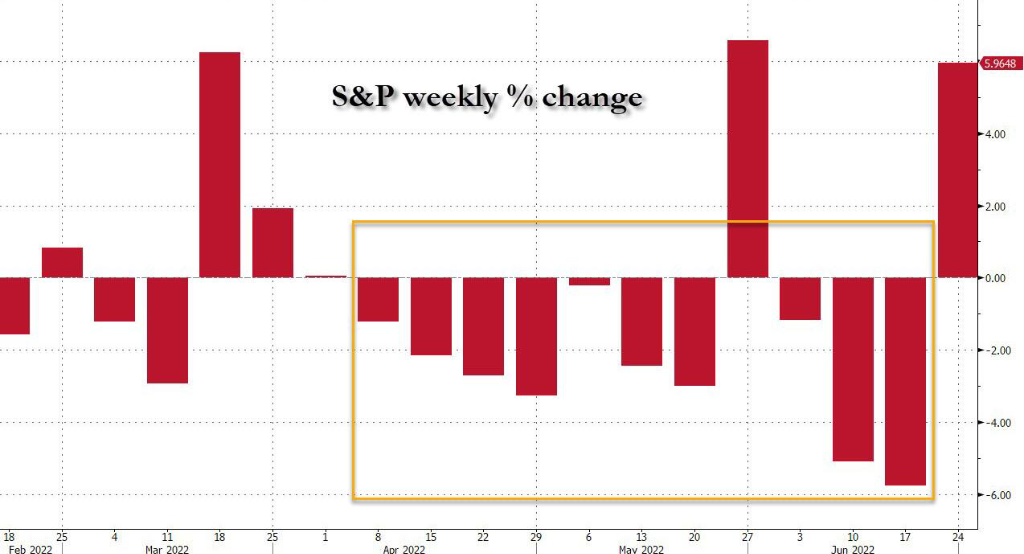

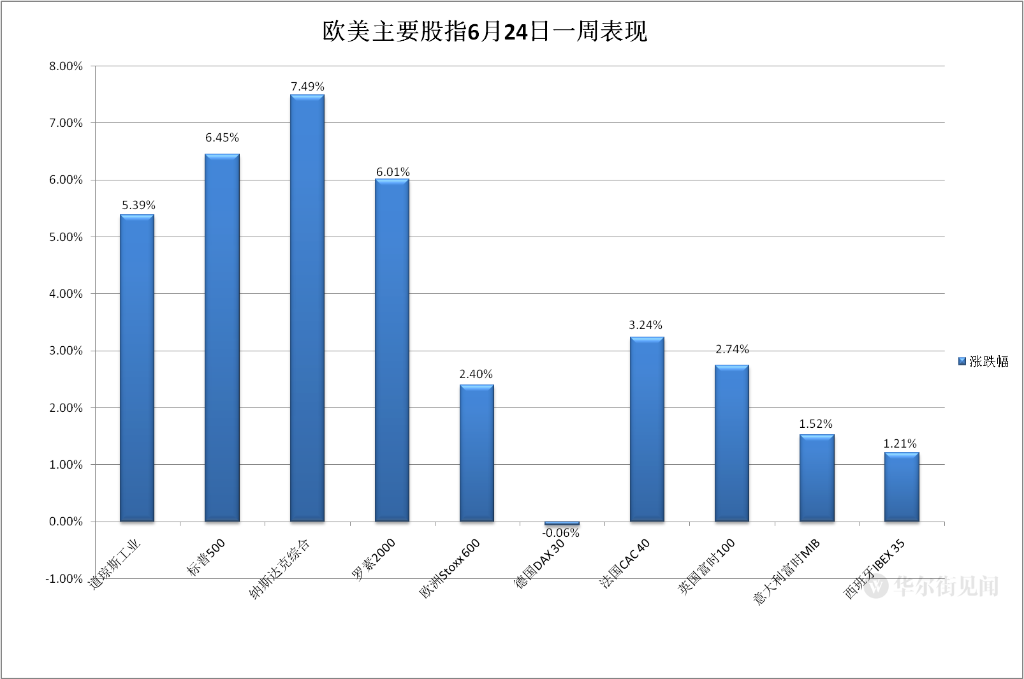

本周主要美股指累計大漲,一掃上周頹勢,終結三周連跌。上周跌近4.8%的納指本周累漲7.49%;上周跌5.8%創2020年3月以來最大跌幅的標普累漲6.45%,為今年第二大單周漲幅;上周跌4.8%的道指累漲5.39%,最近13周里第二周累漲。上周跌4.8%的納斯達克100累漲7.45%,和納指、標普均最近12周里第二周累漲。上周跌7.5%的羅素2000累漲6.01%,最近十周內第二周累漲。

近四個月來標普500單周累計漲跌表現

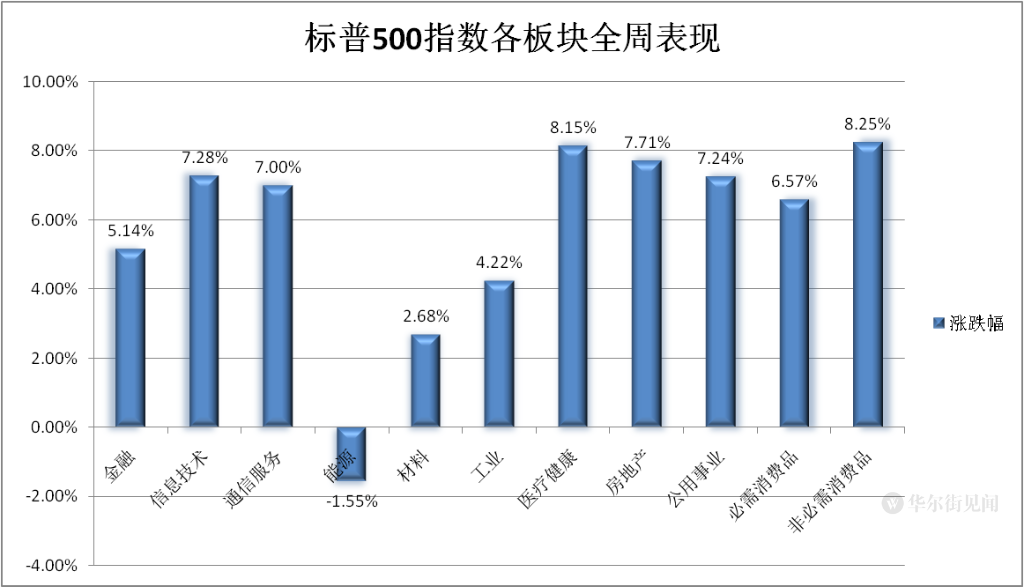

近四個月來標普500單周累計漲跌表現標普500各大板塊齊漲,材料和Meta所在的通信服務漲近4%,金融漲3.8%,特斯拉所在的非必需消費品漲3.7%,工業和蘋果所在的IT也都漲超3%,漲幅最小的能源漲逾1.5%。本周只有跌近1.6%的能源一個板塊累跌,非必需消費品漲超8%領漲,房地產漲7.7%,IT和公用事業都漲超7%,通信服務漲7%,漲幅墊底的材料漲2.7%。

龍頭科技股全線上漲,特斯拉收漲4.5%創6月2日來新高。FAANMG六大科技股中,Facebook母公司Meta收漲7.2%至6月10日以來高位,谷歌母公司Alphabet收漲5.1%創5月4日來新高,奈飛收漲5%至6月9日來高位,亞馬遜漲近3.6%,微軟漲3.4%,均創6月8日以來新高,蘋果收漲2.45%至6月9日來高位。本周特斯拉累漲逾13%表現最佳,Alphabet漲約10%,亞馬遜漲9.6%,奈飛漲8.7%,微軟漲超8%,蘋果漲7.7%,Meta漲近4%。

銀行股周五表現優異,五大美國銀行中,兩只道指成份股高盛和摩根大通分別收漲5.8%和近3%,摩根士丹利漲超5%,花旗漲超3%,美國銀行漲0.7%。此外,富國銀行收漲7.5%,Capital One漲5.6%。

波動較大的個股中,上一財季收入低於預期但全財年盈利指引優於預期的聯邦快遞(FDX)收漲7.2%;宣布二季度訂單量接近一季度的兩倍、稱其為新冠疫情爆發以來最佳訂單表現後,嘉年華郵輪(CCL)收漲12.5%。其他郵輪股也都高漲,皇家加勒比郵輪(RCL)收漲15.8%,挪威郵輪(NCLH)漲15.4%。

熱門中概股本周第三日、最近五個交易日里第四日總體跑贏大盤 ,中概ETF KWEB和CQQQ分別收漲3.7%和3.3%,本周累漲7%和5.1%。納斯達克金龍中國指數(HXC)收漲4%,本周累漲11%。納斯達克100指數的四只成份股中,百度漲近3.6%,京東漲3.4%,拼多多漲2.7%,網易漲3%。其他個股中,金山雲收漲逾10%,小鵬汽車收漲7%,阿里巴巴漲近5%,蔚來汽車、新東方、攜程、知乎漲超4%,理想汽車漲近4%,騰訊音樂、鬥魚、愛奇藝、達達漲超3%,騰訊粉單、好未來、微博漲超2%,電子煙第一股霧芯科技、滿幫漲超1%,而B站跌逾0.1%。

歐股方面,連跌兩日的泛歐股指強勁回漲。歐洲斯托克600指數不但脫離周四所創的16個月低谷,而且創5月11日以來最大漲幅、以及上周三以來收盤新高。主要歐洲國家股指全線反彈。各板塊周五全線收漲,漲逾3.7%的科技和傳媒領漲,醫療和食品板塊也都漲超3%,周四跌近4%領跌的汽車漲逾0.4%漲幅墊底。

本周斯托克600指數最近四周首次單周累漲。各國股指也大多結束連跌三周之勢,只有德股微幅累跌,連跌四周。全周只有三個板塊累跌,礦業股所在板塊基礎資源跌近5%,汽車跌1.7%,油氣跌逾0.1%。科技板塊漲近5.4%領漲,個人和家庭用品全周也漲超5%。

10年期美債收益率較周四低位回升逾10個基點 仍結束三周連升 德債收益率盤中轉升 全周降逾20個基點

歐洲國債價格漲跌不一,德債收益率在連日猛降後盤中回升。到歐市尾盤,英國10年期基準國債收益率收報2.302%,日內降1.4個基點,盤中曾下測2.27%,刷新周四所創的6月9日以來新低;10年期德國國債收益率日內升1.5個基點,報1.442%,歐股早盤曾降至1.355%創6月9日以來新低,日內降逾7個基點,歐股盤中轉升刷新日高時上破1.50%。

本周英債收益率累計下降19.6個基點,止住五周連升的勢頭,德債收益率下降21.8個基點,最近五周內首度單周下降。

美國10年期基準國債收益率在歐股盤初曾下測3.04%刷新日低,日內降近5個基點,後持續回升,歐股盤中重上3.10%後日內升幅曾超過3個基點,美股早盤曾再度下破3.10%並悉數回吐升幅轉降,密歇根調查公布後迅速重回升勢,再站上3.10%,並一度逼近3.14%刷新日高,較周四接近3.00%所創的6月10日上上周五——美國5月CPI公布以來低位回升逾10個基點,到美股收盤時約為3.13%,日內升4個基點。

由於周三和周四均大幅下行,10年期美債收益率盡管周五回升,本周仍累計降約10個基點,結束三周連升。

美國CPI公布以來個期限美債收益率走勢

美國CPI公布以來個期限美債收益率走勢美元指數一度下破104 結束三周連漲

追蹤美元6種主要貨幣一籃子匯價的ICE美元指數(DXY)周五多數時間處於跌勢,亞市早盤曾短線漲破104.50刷新日高,日內微漲0.08%,密歇根消費者調查公布後,一度跌破104.00刷新日低,日內跌近0.5%。

到周五美股收盤時,美元指數處於104.00上方,日內跌超0.3%,本周累跌逾0.5%;彭博美元現貨指數跌約0.3%,本周跌逾0.6%,均告別三周連漲。

離岸人民幣(CNH)兌美元在亞市早盤曾跌破6.70刷新日低,後持續回漲,美股早盤曾收復6.68,最終連漲兩日,香港時間25日4點59分,離岸人民幣兌美元報6.6816元,較周四紐約尾盤漲179點,本周累漲276點,連漲兩周。

日元匯率盤中轉跌,周四反彈後又向二十四年低位靠近。美元兌日元在美股午盤穩處135.00上方,收盤後處於135.20上方,日內漲近0.3%,和周三盤中突破136.70所創的1998年10月以來高位仍有距離。

俄羅斯盧布兌美元在岸匯率在周四終結五日連漲後有所反彈,刷新日高時逼近53.10,靠近周三盤中漲破53.00所創的2015年6月以來高位,截至周三連續兩日創七年來新高,本周累漲逾5%,連漲四周。

加密貨幣連漲兩日。比特幣(BTC)在歐股盤中曾漲破2.14萬美元刷新日高,較亞市早盤的日內低位漲近800美元、漲近4%,美股收盤時處於2.1萬美元上方,最近24小時漲近3%,最近七日漲超2%,繼續遠離上周六跌破1.77萬美元所創的2020年11月以來低位。

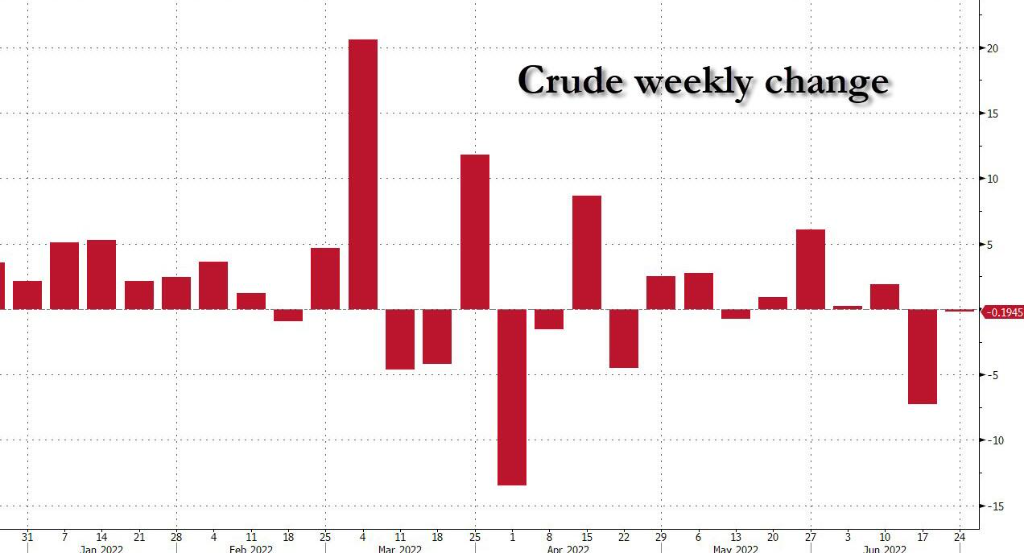

美油漲超3%擺脫六周低谷 仍連跌兩周 歐洲天然氣跌離三個月高位 全周仍漲超9%

連跌兩日的國際原油期貨在美股盤中加速反彈,密歇根消費者調查公布後刷新日高,美國WTI原油漲至108.58美元,日內漲逾4.1%,布倫特原油逼近114美元,日內漲近3.6%。

最終,WTI 8月原油期貨收漲3.353.21%,報107.62美元/桶,擺脫周四所創的5月10日以來收盤低位;布倫特8月原油期貨收漲3.07美元,漲幅2.79%,報113.12美元/桶,截至周四連續兩日收創5月18日以來新低。

本周美油累跌0.3%,連跌兩周,布油到周五持平上周五收盤,累計零漲跌,未延續上周大跌之勢,上周美油和布油分別跌超9%和7%,創4月1日一周以來最大單周跌幅,終結七周連漲。

今年以來美油單周累計漲跌表現

今年以來美油單周累計漲跌表現歐洲天然氣回落。周四反彈的ICE英國天然氣期貨收跌9.15%,報169.74便士/千卡,刷新周三跌超10%所創的6月13日以來低位,本周累跌15.89%,回吐上周漲近40%的部分漲幅;連漲四日的TTF基準荷蘭天然氣期貨收跌3.63%,報128.505歐元/兆瓦時,跌離周四所創的3月11日以來高位,本周累漲9.14%,連漲兩周,但漲幅不及上周的逾40%。

美國汽油和天然氣期貨漲跌不一。NYMEX 7月汽油期貨收漲3.2%,報3.8848美元/加侖,抹平周四結束兩連漲的跌幅,本周累漲2.4%,結束兩周連跌;NYMEX 7月天然氣期貨收跌0.3%,報6.22美元/百萬英熱單位,連續兩日創4月6日以來新低,本周跌超10%,在上周跌超20%創半年最大跌幅後連跌兩周。

滬錫夜盤跌超5% 倫錫跌超9%創15個月新低 紐銅暫別16個月低谷 黃金終結四連跌但連跌兩周

國內有色金屬繼續齊跌。日間收跌9.49%的滬錫夜盤收跌5.76%,日間跌8.91%的滬鎳夜盤收跌4.34%,日間跌5.07%的滬鋅夜盤收跌5.12%,日間跌4.15%的滬銅夜盤收跌1.62%,日間跌2.28%的滬鋁夜盤收跌0.70%,日間跌1.39%的滬鉛夜盤收跌0.20%。

倫敦基本金屬期貨周五繼續全線收跌。倫錫連續三日領跌、均一日跌超2000美元,在連續兩日跌超7%後,周五又一日跌近8.9%,自去年3月以來首次收盤跌破2.5萬美元,和倫銅、倫鎳、倫鋁、倫鋅均連跌三日。倫銅連續第二日創去年2月以來新低,16個月來首次收盤跌穿8400美元,但跌幅僅逾0.3%,遠不及周四跌超4%所創的一年來最大日跌幅;倫鎳一日跌近7%,今年1月末以來首次收盤跌至2.24萬美元;倫鋁連續三日創去年7月以來新低;倫鋅創半年新低。倫鉛連跌四日,收盤跌至1920美元下方,創創2020年11月以來新低。

本周基本金屬繼續全線累跌,連跌兩周的倫錫繼續領跌,本周跌超21%,跌幅幾乎為上周的兩倍。倫鎳跌近13%,連跌四周。倫鉛跌超7%,倫銅跌超6%,倫鋅跌近5%,均連跌三周。跌幅墊底的倫鋁跌約1.7%,連跌五周。

紐約期銅勉強止住兩日連跌勢頭,Comex 7月期銅收漲0.04%,報3.7405美元/磅,仍接近周四所創的去年2月以來收盤低位,本周累跌6.8%,和倫銅均創去年6月18日一周以來最大周跌幅,連跌三周。

紐約黃金期貨在美股盤前曾跌破1820美元刷新日低,日內跌近0.7%,密歇根消費者調查公布後,重上1830美元,抹平所有日內跌幅轉漲。最終,COMEX 8月黃金期貨收漲0.50美元,報1830.30美元/盎司,走出周四所創的上周二以來收盤低位,終結四日連跌,但因周二跌1.8%,本周仍累跌0.6%,連跌兩周,跌幅遠不及上周跌近2%所創的一個月最大跌幅。

編輯/emily