港股收評

財經新聞10月12日 | 恒指收跌1.43%報24962點,國指跌1.67%報8849點,恒生科技指數跌3.18%報6199點。

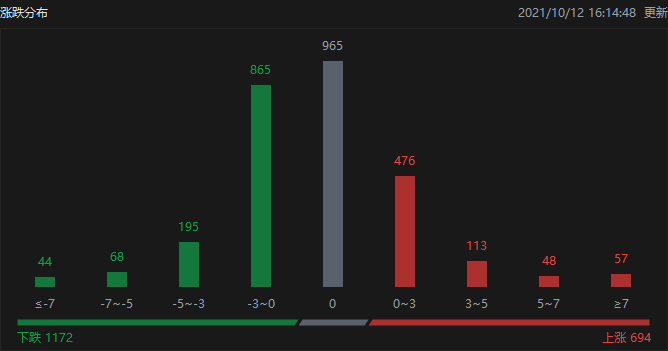

截至收盤,港股今日上漲694只,下跌1172只,收平965只。

板塊方面,大型科技股普遍回調,快手跌超5%,嗶哩嗶哩跌近5%,百度跌4%,阿里巴巴、美團跌超3%,騰訊、小米跌超2%。

中資券商股集體下挫,中金公司跌超8%,中信證券、廣發證券跌超6%,中信建投證券跌近4%,國泰君安跌超2%。

部分SAAS概念股逆勢上漲,匯量科技漲超8%,聯易融科技漲超3%,明源雲漲近2%。

餐飲股多數上漲,九毛九漲超4%,奈雪的茶漲超2%,海底撈漲超1%。

互聯網醫療股集體走低,京東健康跌超6%,阿里健康、眾安在線跌超4%,平安好醫生跌超1%。

物管股延續升勢,世貿服務漲超5%,中海物業漲近5%,時代鄰里漲超2%,雅生活服務、新希望服務漲超1%。

煤炭股多數上漲,易大宗漲近6%,中煤能源漲近5%,兗州煤業股份漲超2%,中國神華漲超1%。

個股方面,$中國平安(02318.HK)$跌超5%領跌藍籌股,成交額近24億港元。

$香港交易所(00388.HK)$午後明顯走低,一度跌近3%,遭花旗下調目標價至480港元。

$海昌海洋公園(02255.HK)$尾盤進一步走高,收漲超35%,昨日閃崩一度跌超50%。

$洛陽玻璃股份(01108.HK)$漲超4%,擬斥23億人民幣建光伏電池封裝材料項目。

$濰柴動力(02338.HK)$跌超6%,小摩稱工程機械需求展望好壞參半。

$亞美能源(02686.HK)$盤中一度跌超10%,最終收跌3%,美國天然氣價格回落至兩周低點。

$舜宇光學科技(02382.HK)$跌超4%,9月手機鏡頭出貨量同比降兩成。

$長飛光纖光纜(06869.HK)$漲超1%,A股漲停,中國移動普纜集采需求量及價格或超預期。

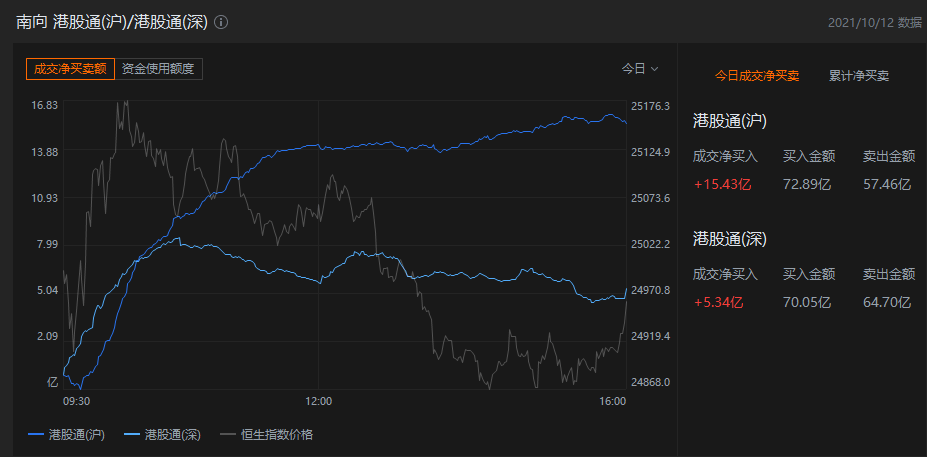

港股通資金

港股通方面,今日港股通(南向)淨流入20.77億港元。

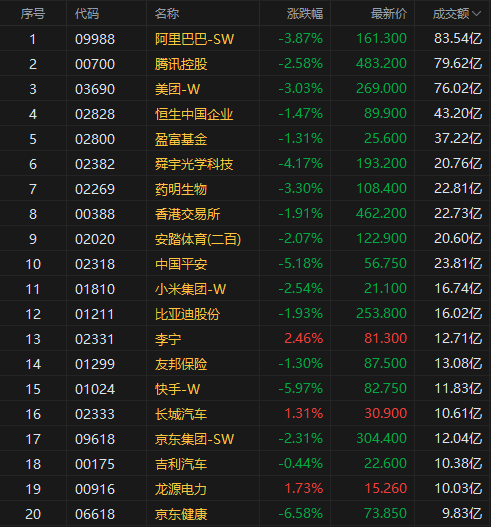

今日港股成交額TOP20

消息面

中汽協:9月份新能源汽車銷量同比上漲148.4%,環比增長11.4%。從中國汽車工業協會獲悉,中國9月份新能源汽車銷量35.7萬輛,創歷史新高,同比增長148.4%,環比增長11.4%。1-9月份新能源車滲透率提高至11.6%。

發改委:有序放開全部燃煤發電電量上網電價,擴大市場交易電價上下浮動範圍。國家發展改革委發布關於進一步深化燃煤發電上網電價市場化改革的通知。通知提出,有序放開全部燃煤發電電量上網電價。燃煤發電電量原則上全部進入電力市場,通過市場交易在「基準價+上下浮動」範圍內形成上網電價。現行燃煤發電基準價繼續作為新能源發電等價格形成的掛鉤基準。擴大市場交易電價上下浮動範圍。將燃煤發電市場交易價格浮動範圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大為上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限製。電力現貨價格不受上述幅度限製。

國家能源局:加快釋放煤炭先進產能,加大煤炭供應力度。日前,國家能源局黨組成員、副局長餘兵率隊赴國家能源集團開展調研。調研期間,餘兵一行來到國家能源集團生產調度指揮大廳了解公司各領域板塊生產經營總體情況,就今冬明春能源電力保供、實施碳達峰碳中和戰略、安全生產等工作與公司負責人開展深入交流,聽取相關意見建議,並提出在確保安全生產與合法合規的基礎上,加快釋放煤炭先進產能,加大煤炭供應力度,加強設備運維管理,保障機組穩發滿發等工作要求。

機構觀點

花旗:下調$香港交易所(00388.HK)$目標價至480港元,維持中性評級。花旗發表報告,指香港交易所推出MSCI中國A50互聯互通指數期貨合約,即使短期內帶來的盈利增長有限,料占港交所今年度收入比重約10%,而占衍生品收入約29%,但相反而言認為新交所有更大的盈利下行風險。從長遠來看,港交所在A股衍生品方面的地位似乎優於新交所。該行將港交所目標價由490港元下調至480港元,維持中性評級。報告表示,港交所在推出新衍生產品上較新交所落後,旗艦恒生指數和恒生中國企業指數期貨和期權合約成交量自2018年達高峰後持續萎縮,認為港交所推出A股期貨產品是好開始,不過需要耐性等待流動性累積。

匯豐研究:處方藥線上銷售監管收緊,降$阿里健康(00241.HK)$及$京東健康(06618.HK)$目標價。匯豐發表研究報告指出,《藥品網絡銷售監督管理辦法(徵求意見稿)》已完成徵求意見階段,並正等待最終批準。報告稱,京東健康過往曾指處方藥貢獻約10%的平台銷售總額,另阿里健康或亦面對影響,該行估算處方藥料占其銷售約10%至15%;匯豐下調阿里健康2022至2024財年各年收入預測分別11%、6%及6%,下調京東健康同期各年收入預測分別3%、2%及2%。匯豐另維持阿里健康及京東健康各買入評級,惟將阿里健康的目標價由24港元降至18.5港元,將京東健康目標價由140港元降至137港元,當中較為看好京東健康,因其收入來源多元化,估計收入增長更具防守性。

里昂:維持對$舜宇光學科技(02382.HK)$買入評級,目標價291港元。里昂發表研究報告指出,舜宇光學科技9月份的手機和車載鏡頭出貨量表現疲弱,料短期內其手機業務或仍面臨需求疲弱影響,而車用芯片短缺問題需時解決,惟相信待問題緩解後,有助於為明年的車載鏡頭業務增長設定一個較低的基數,維持對其買入評級,目標價291港元,相當於2022財年預測市盈率的37倍。該行解釋對舜宇估值基礎,予其2022財年的攝像頭模組業務預測市盈率達25倍,略高於同業,而手機攝像頭與其他模組製造平均預測市盈率為23倍,反映公司於同業的領先地位及潛在增長,另評估其車載鏡頭業務預測市盈率達75倍。

編輯/somer